デューデリジェンス費用の扱いを巡る初の司法判断!

2026年2月18日、東京地裁がデューデリジェンス費用の扱いを巡る初の司法判断を下しました。

1.論点

法人税法上、株式を取得する際にかかる費用のうち「有価証券の購入のために要した費用」は、株式の取得価額に加算する必要があります。

かかる規定は、固定資産取得、棚卸資産取得にも同様の規定があります。

しかし、株式取得に関しては、M&Aによって他社を買収するケースが多いので、M&Aアドバイザリー費用や財務・法務デューデリジェンス費用の支払が高額になりやすく、かつ、支払に係る業務内容も影響し、取得価額に算入すべきものか、損金として処理できるものか、線引きに苦労することが多かったと思います。

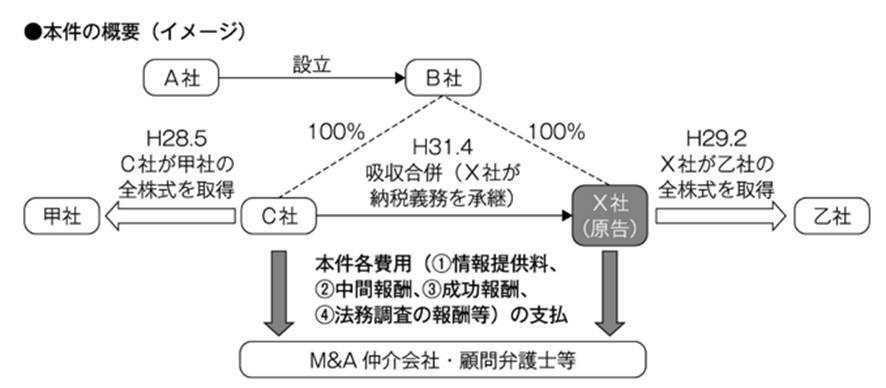

2.本件の概要

本件の関係者ですが、

○線で囲ったA社・B社・C社・X社、すなわちA社グループが買収する側で、両端の甲者・乙社が買収される側です。

買収に当たって、①~④の費用が発生し、これらの費用について、取得価額に算入すべきか、あるいは損金処理すべきかということが、X社と課税庁の間で争われた事案です。

出所:税務通信3892号

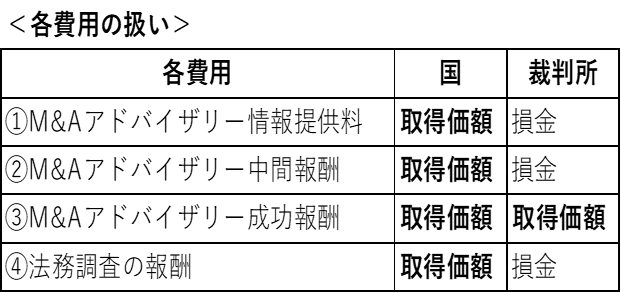

3.課税当局の主張

課税当局は、①~④すべて、取得価額に算入すべきと主張しました。

この主張は、従前からの課税当局の考え方に基づくもので、法人の意思決定前後で線引きし、以下のように、意思決定前の原因に基づき発生したデューデリジェンス費用は損金、意思決定後の原因に基づき発生したデューデリジェンス費用は取得価額に算入すべきとする形式基準によります。

(デューデリジェンス費用以外のアドバイザリー費用なども同様)

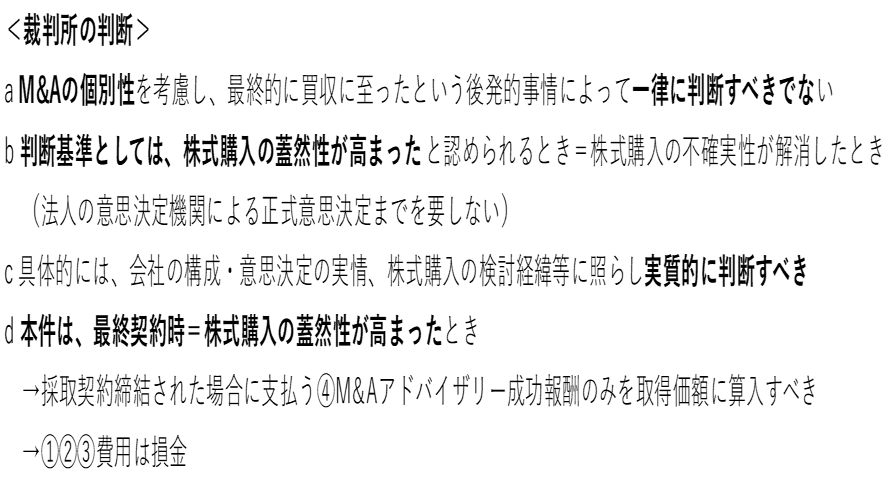

4.裁判所の判断

裁判所は、M&Aは個別性があるので、課税当局のいう形式基準で一律判断すべきでなく、「株式購入の蓋然性が高まったと認められるとき」に着目した実質判断をすべきとしました。その要点は以下のとおりです。

なお、本件は控訴中です。

5.実務上のポイント(経営判断・経理処理)

・M&Aにおけるデューデリジェンス費用などの諸費用は「意思決定前後」ではなく「取得の蓋然性」で判断すべきというのが、裁判所の判断です。

・高額案件では費用区分によりタックスインパクトが大きくなるため、契約書・業務内容の整理が重要です。

・そのため、経理としては、支払時点での目的・フェーズを明確に記録しておくことが望ましいことになります。