1.はじめに

新型コロナ感染症が収束しつつある今、政府もアフターコロナ、ウイズコロナ対策に舵を切ってきました。具体的には、水際対策として実施してきた入国制限の緩和、県民割やGOTOトラベルの再開などが始まりつつあります。

外出時のマスク着用が当然のエチケットとなり、日常生活でも三密を避け、テレワークやオンラインミーティングが当たり前といった新しい生活様式が進む中、変化に乗り遅れた企業やコロナ対策時に積みあがった未納税金・コロナ融資の返済が重荷となる企業も存在します。とある調査によると、現在ゾンビ企業は30万社あるとされ、かつての金融円滑化法を活用した企業数に近いと言われ、最近では、トラック運送会社や中小企業の倒産が起き始めており、政府の政策転換を機にして大倒産時代に突入しないか心配されています。

今回のブログでは、御社が子会社で営んでいた事業から撤退する場合の撤退損失の税務扱いについて、事例形式にて解説します。

2.撤退損失の税務処理

Q

当社は、●県に海外向け商品生産のため合弁子会社工場(株主:当社90%、他社10%)を有していますが、コロナ禍の影響を受け輸出がストップし開店休業状態にあります。この状況は今後も暫く続くと予想されるため、いったん子会社を清算し撤退する方針を固めました。

撤退に際しては、①貸付金の貸倒損失、②株式の消滅損失、③撤退費用の負担が生じますが撤退費用に関しては、当社の事情で撤退を決めたという事情に鑑みて当社がすべて負担する予定です。これら諸損失の取り扱いについて、教えてください。

A

貸付金の貸倒損失は、貸倒損失の要件又は寄付金に該当しない要件を満たせば、回収不能が確定した時点で損金になります。

株式の消滅損失は、債務超過で株式価値がないとすれば、子会社の清算結了時に損金になります。

撤退費用は、御社が株式の90%を所有し、御社の意思決定により撤退を決めていること等からすると、御社が費用負担することに合理性が認められると考えられるため、寄付金には該当せず損金処理が可能と考えます。

検討のポイント

子会社の事業継続のために親会社が設備資金や運転資金を貸し付けているケースは多いです。

撤退時には、それらの債権が回収不能になるため貸倒損失として認められるか、株式消滅損失については債権の回収ができない場面、すなわち、債務超過の場合は株式価値がゼロとなるため、消滅損はいつの時点で認められるか、撤退費用は親会社が全額負担する行為が認められるか、等が問題となります。

解説

① 貸付金の貸倒損失

貸倒損失として損金計上できるかどうかは、法人税基本通達9-6-1、9-6-2、9-6-3に該当するかどうかによります。

子会社清算は、特別清算手続を利用することが多いので、特別清算の協定型手続きの場合には法人税基本通達9-6-1(2)により貸倒損失に該当します。(個別和解は9-6-1(2)に該当しない)他方で、普通清算手続による場合には、法人税基本通達9-6-1(3)若しくは(4)、又は9-6-2に該当するかどうかになりますが、資産の換価手続きによって債権の回収不能額が明確になり、回収不能を理由に債権放棄をした場合には9-6-1(4)により貸倒損失となります。

但し、資産の換価によって得た資金を、親会社以外の債権者の債務に優先弁済し、親会社のみが損失を被る場合には、単に貸倒損失の問題でなく、単独で費用負担する行為が寄付金に該当しないか否かの検討も必要になります。(この点は③撤退費用の項を参照ください)

<法人税基本通達9-6-1>

(1) 会社更生法若しくは金融機関等の更生手続の特例等に関する法律の規定による更生計画認可の決定又は民事再生法の規定による再生計画認可の決定があった場合において、これらの決定により切り捨てられることとなった部分の金額

(2) 会社法の規定による特別清算に係る協定の認可の決定があった場合において、この決定により切り捨てられることとなった部分の金額

(3) 法令の規定による整理手続によらない関係者の協議決定で次に掲げるものにより切り捨てられることとなった部分の金額

イ 債権者集会の協議決定で合理的な基準により債務者の負債整理を定めているもの

ロ 行政機関又は金融機関その他の第三者のあっせんによる当事者間の協議により締結された契約でその内容がイに準ずるもの

(4) 債務者の債務超過の状態が相当期間継続し、その金銭債権の弁済を受けることができないと認められる場合において、その債務者に対し書面により明らかにされた債務免除額

<法人税基本通達9-6-2>

法人の有する金銭債権につき、その債務者の資産状況、支払能力等からみてその全額が回収できないことが明らかになった場合には、その明らかになった事業年度において貸倒れとして損金経理をすることができる。この場合において、当該金銭債権について担保物があるときは、その担保物を処分した後でなければ貸倒れとして損金経理をすることはできないものとする。

(注) 保証債務は、現実にこれを履行した後でなければ貸倒れの対象にすることはできないことに留意する。

② 株式の消滅損

債権の回収ができない場面とは、債務超過の状態なので株式価値はゼロです。

この場合、通常は法人の清算結了が確定した時点(法人が消滅した時点)で、株式消滅損を認識し損金算入します。

なお、完全支配関係にある子会社を清算した場合は、グループ法人税制の適用を受けるため、株式消滅損失処理は認められず、子会社の未処理欠損金を承継する方法となります。

③ 撤退費用

親子会社といえども法人格は別なので、親会社が出資額を超えて損失負担等をする義務はありません。しかし、人的・資金的な繋がりがある場合に、親会社が子会社責任を放棄することが社会的に許されない場合もあるという社会的現実を踏まえて、損失負担等の行為を一概に贈与と決め付けることなく、経済取引として一定の合理性を有しているケースについては課税しないことが法人税基本通達で明らかにされています。

法人税基本通達9-4-1(子会社等を整理する場合の損失負担等)

法人がその子会社等の解散、経営権の譲渡等に伴い当該子会社等のために債務の引受けその他の損失負担または債権放棄等(以下9-4-1において「損失負担等」という。)をした場合において、その損失負担等をしなければ今後より大きな損失を蒙ることになることが社会通念上明らかであると認められるためやむを得ずその損失負担等をするに至った等そのことについて相当な理由があると認められるときは、その損失負担等により供与する経済的利益の額は、寄附金の額に該当しないものとする。(昭55年直法2-8「三十三」により追加、平10年課法2-6により改正)

(注)子会社等には、当該法人と資本関係を有する者のほか、取引関係、人的関係、資金関係等において事業関連性を有する者が含まれる(以下9-4-2において同じ。)。

法人税基本通達9-4-2(子会社等を再建する場合の無利息貸付け等)

法人がその子会社等に対して金銭の無償もしくは通常の利率よりも低い利率での貸付けまたは債権放棄等(以下9-4-2において「無利息貸付け等」という。)をした場合において、その無利息貸付け等が例えば業績不振の子会社等の倒産を防止するためにやむを得ず行われるもので合理的な再建計画に基づくものである等その無利息貸付け等をしたことについて相当な理由があると認められるときは、その無利息貸付け等により供与する経済的利益の額は、寄附金の額に該当しないものとする。(昭55年直法2-8「三十三」により追加、平10年課法2-6により改正)

(注)合理的な再建計画かどうかについては、支援額の合理性、支援者による再建管理の有無、支援者の範囲の相当性および支援割合の合理性等について、個々の事例に応じ、総合的に判断するのであるが、例えば、利害の対立する複数の支援者の合意により策定されたものと認められる再建計画は、原則として、合理的なものと取り扱う。

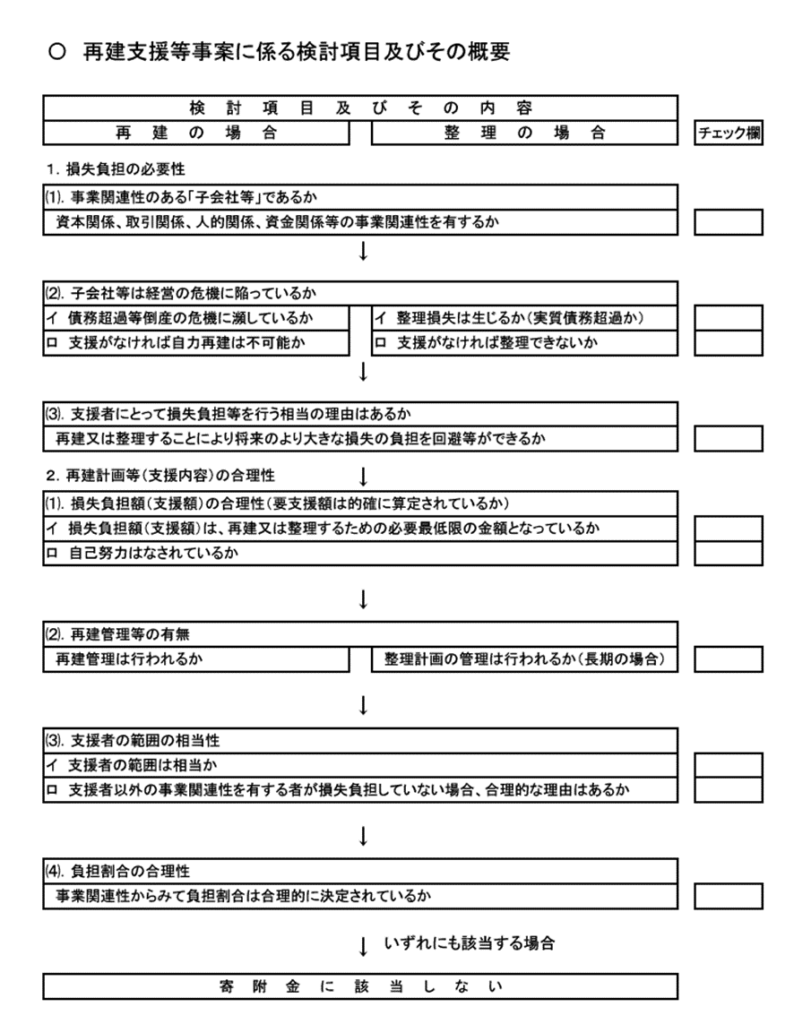

法人税基本通達9-4-1および9-4-2は、金融再生トータルプランの一環として、無税償却の要件を明確にする目的で平成10年6月に改正されたものですが、国税庁は、損失負担等につき無税償却できるかどうか、つまり経済的合理性があるかどうかについて「子会社等を整理・再建する場合の損失負担等」に係る質疑応答事例を発表しています。

<合理的な整理計画又は再建計画とは>

① 損失負担等を受ける者は、「子会社等」に該当するか。

② 子会社等は経営危機に陥っているか(倒産の危機にあるか)。

③ 損失負担等を行うことは相当か(支援者にとって相当な理由はあるか)

④ 損失負担等の額(支援額)は合理的であるか(過剰支援になっていないか)

⑤ 整理・再建管理はなされているか(その後の子会社等の立ち直り状況に応じて支援額を見直すこととされているか)

⑥ 損失負担等をする支援者の範囲は相当であるか(特定の債権者等が意図的に加わっていないなどの恣意性がないか)

⑦ 損失負担等の額の割合は合理的であるか(特定の債権者だけが不当に負担を重くし又は免れていないか)

(注) 子会社等を整理する場合の損失負担等(法人税基本通達9-4-1)の経済合理性の判断の留意点

•上記②については、倒産の危機に至らないまでも経営成績が悪いなど、放置した場合には今後より大きな損失を蒙ることが社会通念上明らかであるかどうかを検討することになります。

•上記⑤については、子会社等の整理の場合には、一般的にその必要はないが、整理に長期間を要するときは、その整理計画の実施状況の管理を行うこととしているかどうかを検討することになります。

<再建支援等事案に係る検討項目及びその概要チェックリスト>

税務上の寄附金に当たるか否かについては、個別性が強い問題で一般化することは難しいのですが、国税庁は質疑応答事例において、上記の7つの要件を示した上で、要件を総合的に勘案し、かかる損失負担等が経済的合理性を有しているかどうかで判断する方法を示しています。

本件の場合、御社が株式の90%を所有する子会社で、現状を放置した場合には今後より大きな損失を被ることが予想され、御社の意思決定により撤退を決めていること等からすると、御社が費用負担することに合理性が認められると考えられるため、寄付金には該当せず損金処理が可能と考えます。

なお、質疑応答事例(関係者が複数いる場合の支援者の範囲(例えば1社支援の場合)の相当性)において、親会社のみ支援の場合、事業関連性、支援規模等の個別事情から関係者間で決定されるものなので、その関係者の一部が支援者となっていないとしても、必ずしも不合理な整理計画又は再建計画とはいえないと考えられ、例えば、親会社1社の支援にならざるを得ない場合として、次のような事情により親会社と子会社との事業関連性がより強く、他の関係者に支援を求められない場合が考えられるとしています。

イ 資本の大部分を有している

ロ 系列の会社で、親会社の名称等の冠を付している

ハ 役員の大部分を親会社から派遣している

二 借入れの大部分を親会社からの融資で賄っている