令和6年度税制改正により「中小企業事業再編投資損失準備金」の拡充が図られました。成長意欲のある中堅・中小企業が、複数の中小企業を子会社化し、グループ一体となって成長していくことを後押しするため、複数回のM&Aを実施する場合には、積立率を現行の70%から最大100%に拡充し、据置期間を現行の5年から10年に延長する措置が講じられています。

今回は令和6年9月2日に施行された産業競争力強化法(改正法)の中で、グループ化税制(中小企業事業再編投資損失準備金の拡充枠)に関して、ご説明します。

グループ化税制の概要

グループ化税制は、M&A実施後の簿外債務リスクや経営統合リスクといった減損リスクに備えるために準備金を積み立てた場合、株式取得価額の一定割合の準備金積立額を損金算入できる制度です。認定要件を満たす中堅企業や中小企業が、特別事業再編計画に基づき実施する株式の取得によるM&Aについては、株式取得価額の最大100%まで損金算入可能です(益金算入開始までの据置期間は10年間)。

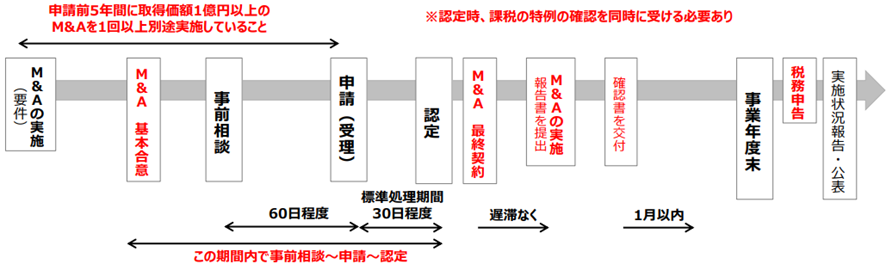

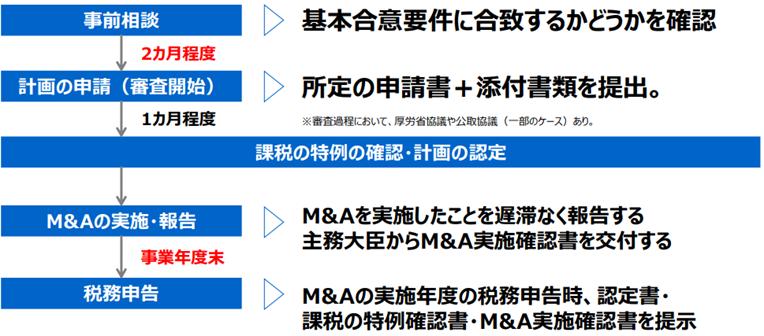

グループ化税制の希望をする者は、まず、事前相談行い(省略不可)、M&Aの最終合意前に特別事業再編計画の認定を受ける必要があります。事前相談から認定まで概ね3ヶ月程度要するため、余裕をもったスケジュールが必要となります。

【グループ化税制の申請フローと認定要件・税要件の関係性】

(出所)特別事業再編計画に係る税制利用者向けガイドライン(経済産業省 2024年9月)

<注意点>

・基本合意前の事前相談も可能ですが、候補先が決まっていない状態での相談は不可

・DDの時期は、申請後に限る

・経営力向上計画の認定を受け実施するM&Aと重複して税制適用は不可

(出所)特別事業再編計画に係る税制利用者向けガイドライン(経済産業省 2024年9月)

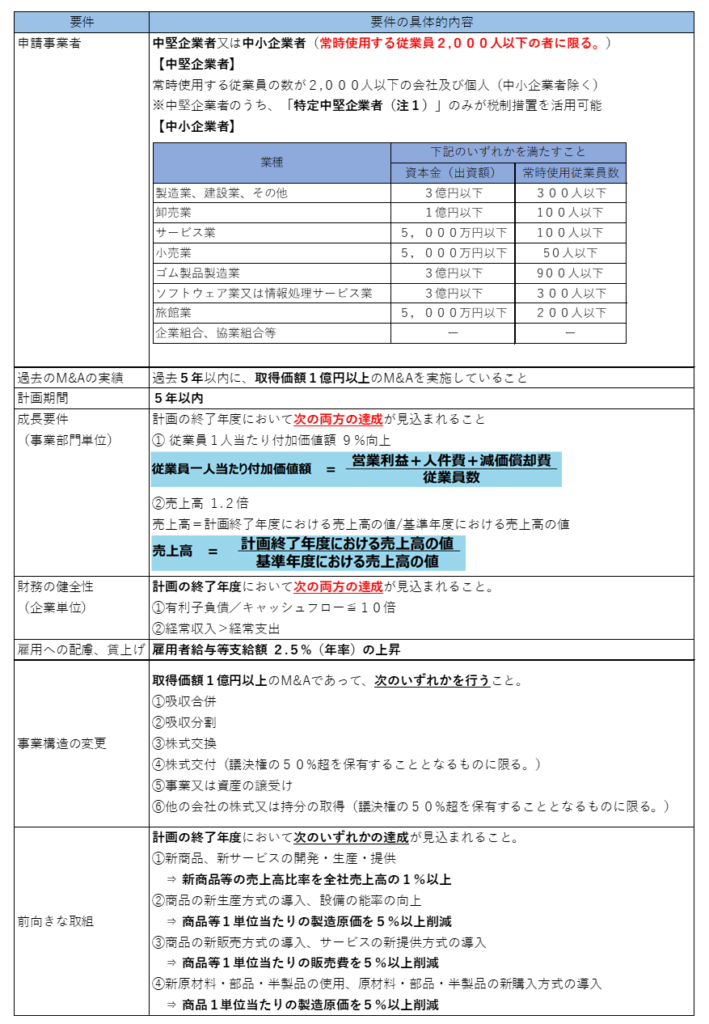

特別事業再編計画の主な認定要件

グループ化税制の適用を受ける事業者は、特別事業再編計画を作成し、その計画に係る事業の分野を所轄する官庁へ認定申請をする必要があります。

主な認定要件は、以下のとおりです。

(出所)産業競争力強化法における特別事業再編計画について(経済産業省 2024年9月)を基に作成

中小企業事業再編投資損失準備金の支援措置では、上記の要件に加えて、下記の要件を満たすM&Aが対象となります。

① 認定事業者が中堅企業の場合、特定中堅企業者の要件を満たすこと

中堅企業者のうち、特に賃金水準や投資意欲が高い「特定中堅企業者」のみが税制措置(グループ化税制など)を活用可能です。特別事業再編計画を所管省庁に申請する際に、併せて評価委員会に対する申請書を提出する必要があります。申請書は経済産業省のHPからダウンロードが可能です。

特定中堅企業者の要件として、「雇⽤」、「成⻑投資」、「経営⼒」の3つの観点から指標が設定されています。

・【指標1】 良質な雇用の創出(賃金要件・従業員数の伸び要件)

・【指標2】 将来の成長性(売上高成長投資比率)

・【指標3】 十分な経営能力(⻑期視点で成⻑発展を図る「経営戦略」など)

② 認定事業者がみなし大企業でないこと

以下の事業者は大企業(※)とみなし、税制適用の対象外となります。

・ 同一の大企業のグループによる出資割合が2分の1超の中堅・中小企業者

・ 同一の大企業のグループによる出資割合が2分の1以下であっても、複数の大企業のグループによる出資割合が3分の2以上の中堅・中小企業者

(※)大企業者とは、常時使用する従業員の数が2,000人を超える会社及び個人(資本金要件により中小企業者となるものを除く)

③ 売手となる他の事業者が産業競争力強化法上の中小企業者(外国法人を除く)であること

④ 取得価額1億円以上100億円以下の株式又は持分の取得であること

⑤ 支払限度額5億円超の表明保証保険契約が締結されていないこと

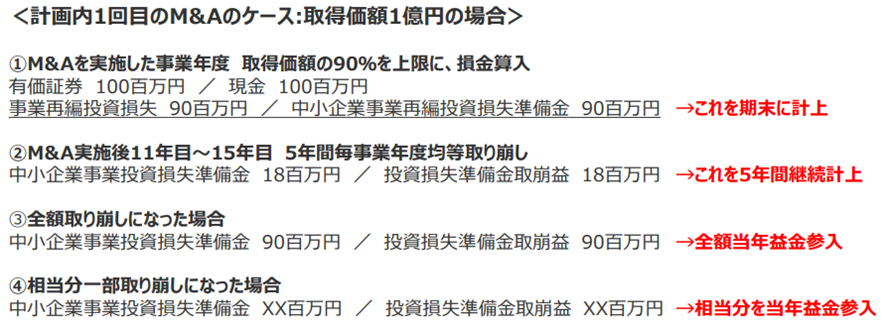

グループ化税制の会計処理

準備金税制による税メリットを受けるためには、対象となる取得株式を、下記のように事業年度末までに会計処理する必要があります。

(出所)特別事業再編計画に係る税制利用者向けガイドライン(経済産業省 2024年9月)

<全額取り崩しになる場合>

・計画認定取消

・合併による合併法人への株式移転

・株式発行法人又は取得法人の解散

・青色申告書の承認取消し

・支払限度額5億円超の表明保証保険契約の締結

<相当額の部分取り崩しになる場合>

・取得株式の売却等

・取得株式の帳簿価額減額

・その他準備金を取り崩した場合