新リース会計基準の適用が始まり、法人税処理に関しても法人税基本通達が公表されました。

今回は、基本通達中の「フリーレント期間が定められた契約に係る借手の法人税処理」について、解説します。

1.新リース会計基準の規定

企業会計基準委員会(ASBJ)が公表した新リース会計基準では、貸手のオペレーティング・リースについて、「貸手のリース期間に無償賃貸期間が含まれるときは、貸手は契約期間における使用料の総額について契約期間にわたり計上する」こととされました。(新リース会計基準適用指針82項)

2.法人税基本通達

不動産の賃借期間のうち一定期間の賃料が無償となるフリーレントの税務上の取扱いについては、

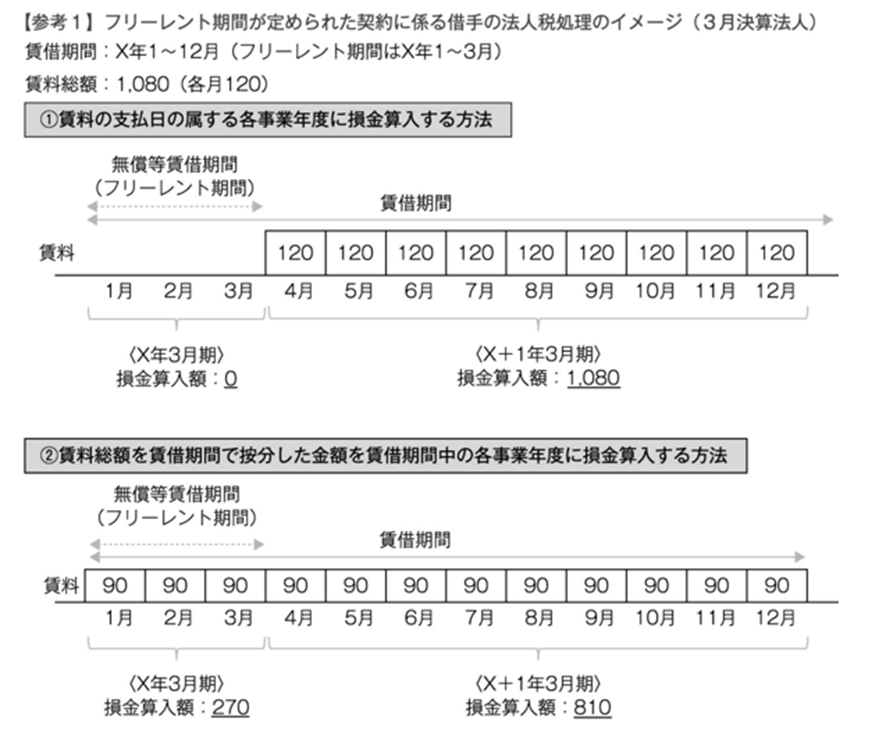

①賃料の支払日の属する各事業年度に損金算入する方法

又は

②賃料総額を賃借期間で按分した金額を賃借期間中の各事業年度に損金算入する方法

のいずれかの方法が考えられるところ、これまでのところ国税当局から明確な取扱いが示されていなかったが、実務上は、①の方法で対応するケースが多かったようです。

新リ-ス会計基準適用開始後においても、法人税の取扱いは従前同様で、オペレーティング・リース取引については、使用権資産を認識せずいわゆるオフバランス処理することとされています。

しかし、今回の通達によって、フリーレント期間が定められた契約については、課税上弊害がない場合について、損金経理を要件として、適用指針82項と同様な処理、つまり「契約期間における使用料の総額について契約期間にわたり計上する」ことが認められることになりました。

課税上弊害が無い場合については、2例が示されていて、フリーレント期間が無い場合と比較した場合に支払う使用料の差が大きい場合、やフリーレント期間が長い場合等が示されていて、この場合は今般の通達の適用がないことになります。また、損金経理を前提とするため、損金経理していない場合は、使用料の支払日の属する年度に損金処理することになります。

3.設例

賃料の支払日の属する各事業年度に損金算入する方法、賃料総額を賃借期間で按分した金額を賃借期間中の各事業年度に損金算入する方法の2とおりの設例が、税務通信3862号に掲載際されていたので、参考にしてください。

(参考)法人税基本通達12の5-3-2 無償等賃借期間を含む賃貸借取引に係る支払額の損金算入

賃借期間のうち賃料の支払がない又は通常に比して少額である期間(以下12の5-3-2において「無償等賃借期間」という。)が定められた契約のうち、次に掲げる場合に該当するなどの課税上弊害があるもの以外のものに基づく法第53条第1項《賃貸借取引に係る費用》に規定する賃貸借取引(以下12の5-3-2において「賃貸借取引」という。)に係る当該契約に基づき支払うこととされている金額についての同項の規定の適用に当たっては、当該金額が当該賃借期間にわたり支払われるべきものとした場合に各事業年度中に支払われるべきこととなる金額(当該事業年度終了の日までに損金経理をした金額に限る。)を当該各事業年度の損金の額に算入するものとする。

(1) 当該無償等賃借期間に関する定めがないとした場合に当該賃貸借取引につき支払うこととなる金額と当該契約に基づき支払うこととされている金額との差額が当該契約に基づき支払うこととされている金額のおおむね2割を超える場合

(2) 当該賃借期間の開始の日の属する事業年度終了の日において、当該無償等賃借期間内の日の属する各事業年度のいずれかの事業年度で、当該事業年度における賃借期間のおおむね5割を超える期間が賃料の支払がない又は通常に比して少額であるものとなると見込まれる場合(当該契約に係る無償等賃借期間が4月を超える場合に限る。)