新年あけましておめでとうございます!

2024年12月20日、自由民主党・公明党から「令和7年度税制改正大綱」が公表されました。今年度改正は103万円問題で揉めたせいか、公表がだいぶ遅れました。

本ブログでは、法人経営に必要と思われる項目を私の嗜好で勝手にチョイスし、速報いたします。目玉としては、「4売上高100億円を目指す中小企業の優遇税制」を押したいですね!!

<目次>

| 項目 |

| 103万円の壁問題 |

| 事業承継税制の役員就任要件の緩和 |

| 法人の軽減税率の縮減 |

| 売上高100億円を目指す中小企業の優遇税制 |

1.103万円の壁問題

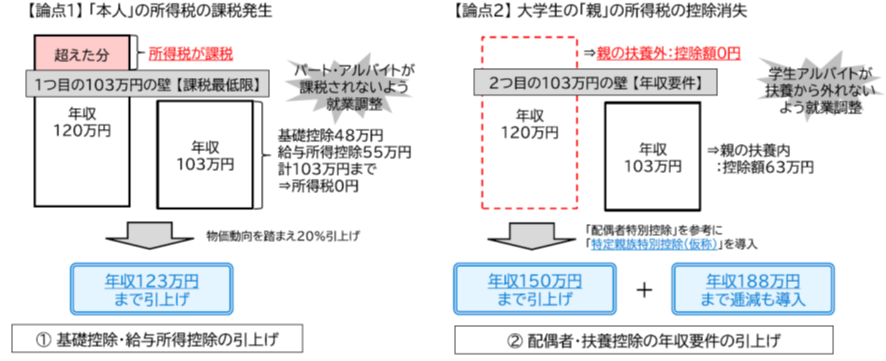

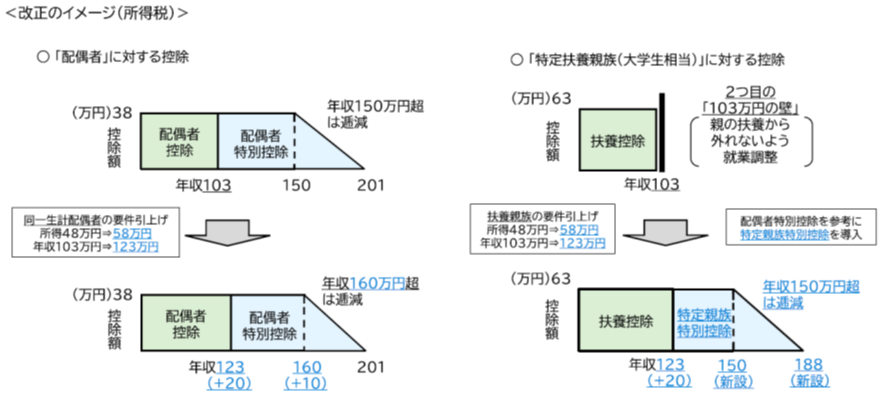

国民民主党が主張する年収178万円は棚上げとなり、結局、給与所得控除+10万円、基礎控除+10万円の年収123万円となります。

また、配偶者控除・扶養控除の年収要件が年収103万円から年収150万円まで拡大され、年収150万円を超えてもいきなりゼロにならないよう、年収188万円までは逓減する仕組みも導入されます。

なお、法律が成立するのは例年3月末の通常国会で、2025年1月1日に遡って適用されますが、源泉徴収は2026年から適用とされているので、何がしかの手当が無い限り減税効果を実感できるのは2025年年末調整になるものと思います。

2.事業承継税制の役員就任要件の緩和

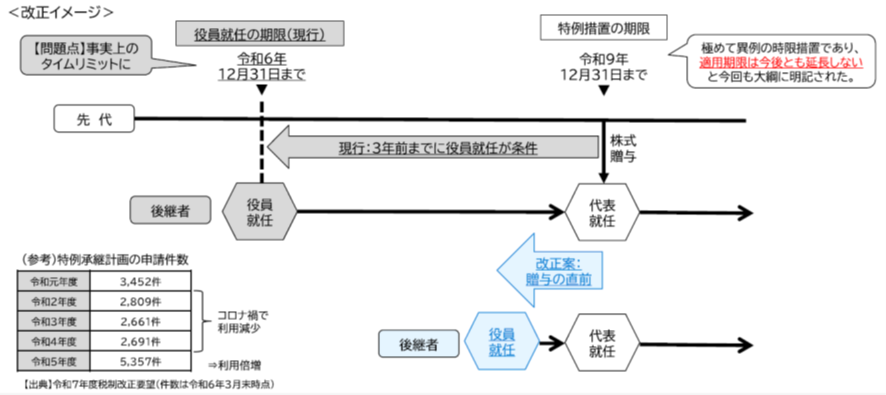

事業承継が喫緊の課題と言われて久しいですが、非上場株式の相続・贈与時の税金が無税になる「事業承継税制」があり、贈与時に適用を受けるための要件に、「役員就任し3年間」があります。

事業承継税制は2027年12月31日までの相続・贈与に適用されますが、役員就任3年要件があることで、今役員になっていないと利用できないといった問題があり、今回の改正で要件が「贈与直前において役員」に緩和されることになりました。

なお、2027年12月31日の適用期限は変わっていないので、事業承継を検討している方は早期の適用が望まれます。

3.法人の軽減税率の縮減

次は、法人税率です。

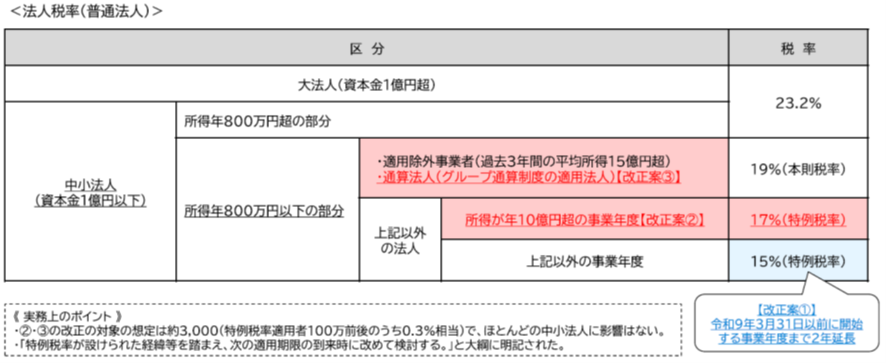

中小企業(資本金1億円以下)の法人税率は、大企業の23.2%と比べだいぶ抑えられています。年所得が800万円以下の部分は本則税率19%が特例税率15%ろされていますが、この期限が2027年3月末まで2年延長されます。

但し、年所得が10億円超の事業年度は2%高い17%になり、グループ通算制度適用法人は19%になります。2025年4月1日開始年度から適用

4.中小企業経営基盤強化税制の各要件見直し

(売上高100億円を目指す中小企業の優遇税制)

中小企業経営基盤強化税制の各要件見直しが行われ、期限が2027年3月末まで2年延長されます。

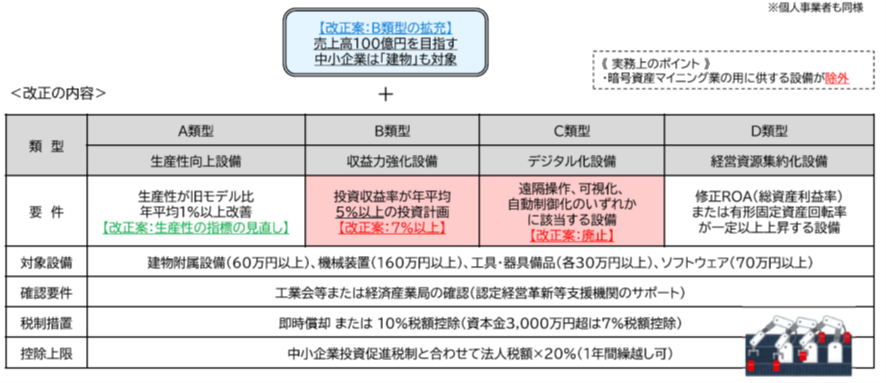

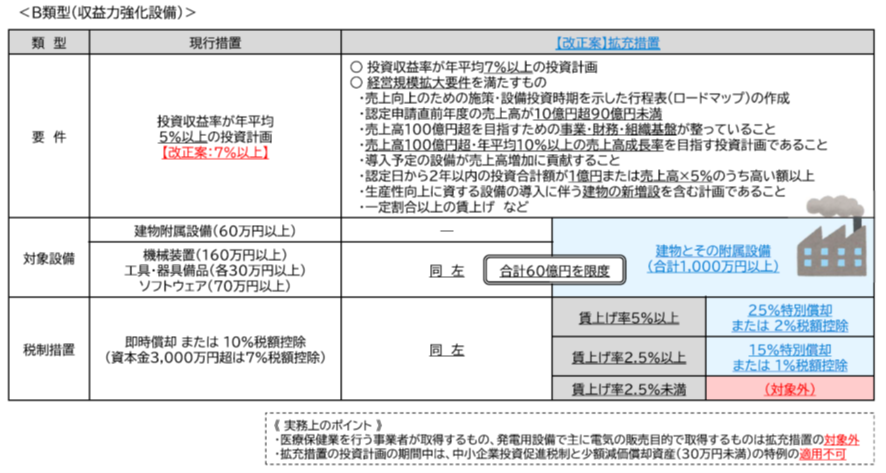

中小企業経営基盤強化税制は、下図のとおりA~Dまで4類型がありますが、C類型は廃止されます。

何と言っても目玉は、B類型に新たに「売上高100億円を目指す中小企業」の“建物”取得が加わることでしょう。「売上高100億円を目指す」のは、キャッチフレーズだけではだめで、直前年度の売上高が10~90億円で、事業・財務・組織基盤が整っているなど下図要件を満たす必要があります。この場合、最大25%の特別償却又は2%の税額控除の税制優遇が受けられます。

如何でしたでしょうか。

上記内容はあくまで大綱ベースですので、詳細はやがて公表される法律にて確認ください。植木