最近は副業を認める企業も増えてきたことから、本業とは別に副業で事業を営む方も増えてきました。そのため、自身で事業所得の確定申告をされる方も増えてきたのではないでしょうか。

今回は、事業形態として、法人とするか個人とするかを決める上でのポイント、個人事業を営む方が法人化するタイミングに関するポイントについて、両者の相違点や具体的な計算事例を確認してみましょう。

なんで法人化するの?

個人と法人とで何が違うの?

ビジネスは、法人事業と個人事業のどちらで営むことも可能ですが、両者の一番の違いは、法人事業は法人格として個人と切り離してビジネスが行われる点にあります。個人事業はその名の通り個人で行う事業なので、その権利も責任も事業を行う個人に帰属することになります。

この違いにより、税務面では、法人は法人税法が適用され、個人には所得税法が適用されることになります。

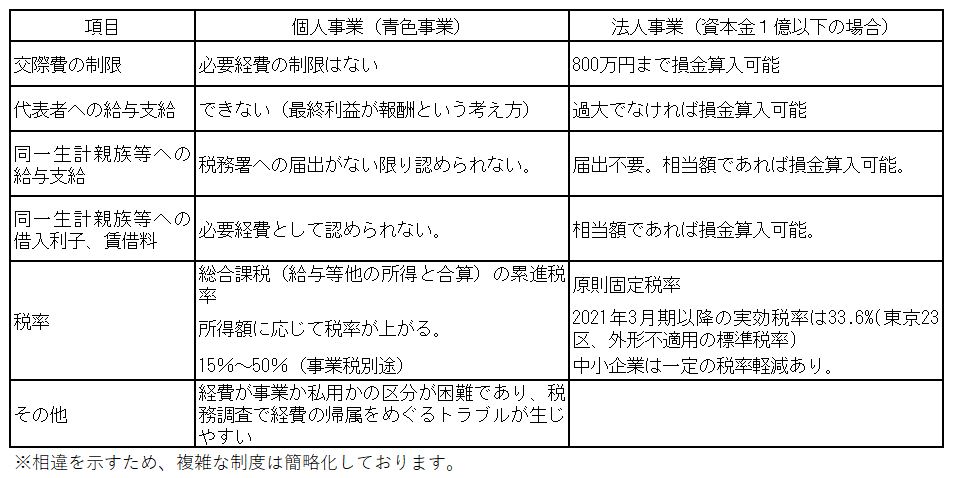

法人と個人の具体的な相違点

税務面

税務以外

年間所得1,000万円以上が法人化するタイミングの目安

上記の通り、法人事業と個人事業の相違点は多岐にわたり、それぞれの事業の状況によっても法人化するタイミングは異なりますが、一般的には年間所得(利益)が1,000万以上となる場合には、法人化するほうが税務面では有利と言われています。

具体的にどれだけ相違があるか、数値を使った具体例で確認してみましょう。

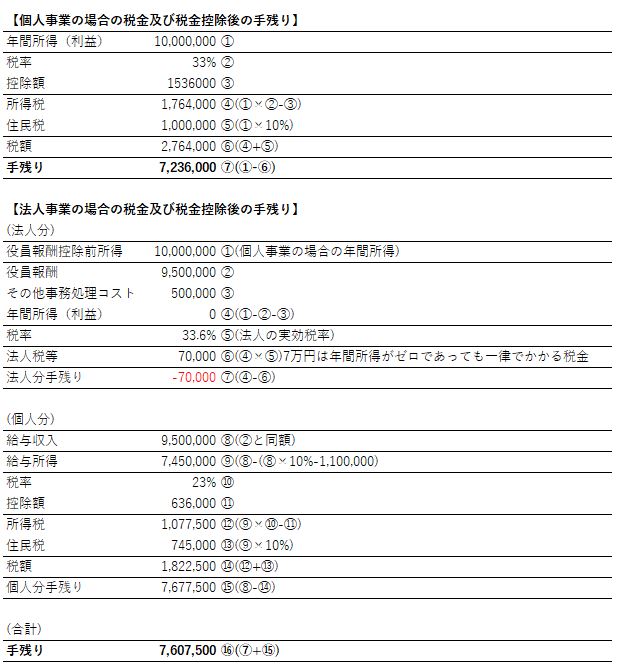

下記の具体例は、個人事業で年間の利益が1,000万円の場合の税金負担後の手残り額と、同様の事業で法人化し、利益のうち950万円を役員報酬(代表者報酬)とし、50万円の追加事務処理コストを考慮した場合の税金負担後の手残り額を比較計算したものとなります。

個人事業の場合には、税金負担後の手残り額が7,236千円となるのに対し、法人化した場合の税金負担後の手残り額は7,607.5千円となり、事務処理コストの増加を考慮しても約371.5千円手残りが増えることとなります。ゆえに、この場合は、法人化が有利となります。

※社会保険料の負担や所得控除は未考慮であり、前提条件が異なれば計算結果が異なることになる点ご留意ください。