電子帳簿保存法が改正され、令和4年1月1日から施行されます。

特に電子取引については、紙での保存がNGとなるなど、大きなインパクトのある改正となっています。まだ対応が進んでいない場合には、年末で忙しくなる前に早目の対応を行いましょう。

今回は、電子帳簿保存法の改正の内容及び必須対応事項についてどのように対応をすすめればよいか等、確認していきます。

目次

1.電子帳簿保存法とは?3つの区分を確認しよう

2.電子帳簿保存法の改正内容

①.電子帳簿等保存

②.スキャナ保存

③.電子取引

(次号)

電子取引データ保存方法 何から始める?導入フローの一例

1.電子帳簿保存法とは?

電子帳簿保存法が改正され、令和4年1月1日から帳簿や請求書等の保存方法が変わると話題になっていますが、そもそも電子帳簿保存法って何?という方もいらっしゃるかと思います。

改正の内容を確認する前に、電子帳簿保存法とは何かを確認しましょう。

電子帳簿保存法は、電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律。簡単に言えば、普段作成されている総勘定元帳や仕訳日記帳等の帳簿や決算書などの書類について電子データで保存するための要件や電子データでやり取りした取引情報(PDFデータでやり取りする請求書や領収書等)の保存義務などを定めた法律です。

総勘定元帳や決算書等の帳簿書類等は紙での保存が原則ですが、この法律が定める要件を満たせば、電子データで保存することが可能となります(以下の図①及び②)。また、電子データで取引した情報をどのように保存しなければならないかについても定めています(以下の図③)。

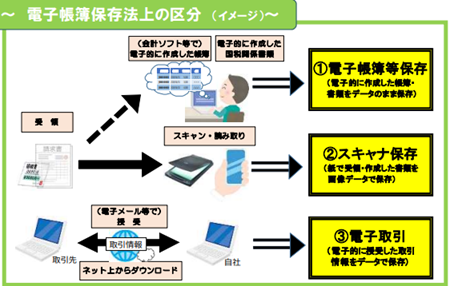

電子帳簿保存法は、電子データの保存について定めた法律ですが、その電子データの種類によって次の3つに分かれています。

①電子帳簿等保存

会計ソフトで電子的に作成した帳簿や書類を電子データのまま保存

②スキャナ保存

紙で受領・発行した書類(請求書や領収書等)をスキャナやスマホ等で読み取り電子データ(画像データ等)で保存

③電子取引

電子的に送受信(電子メール等)した取引情報をデータで保存

この3区分のうち、今回の改正で特に留意が必要なのは、 ③電子取引 です。

①電子帳簿等保存と②スキャナ保存は、任意で適用することができますが、③電子取引については、すべての事業者に強制適用されるので、適切に対応していく必要があります。

適切に対応していないと、法律で定められた要件を満たしていないということとなり、最悪の場合には青色申告の承認が取り消されてしまうという可能性もあります。

2.電子帳簿保存法の改正内容

ここでは、1.電子帳簿保存法とは?で記載している3つの区分に分けて具体的な改正内容を記載していきます。

①電子帳簿等保存

(事前承認制度の廃止)

これまで、電子的に作成した国税関係帳簿等(総勘定元帳や決算書等)を電磁的記録により保存する場合には、事前に税務署長の承認が必要でしたが、事業者の事務負担を軽減するため、事前承認は不要とされました。

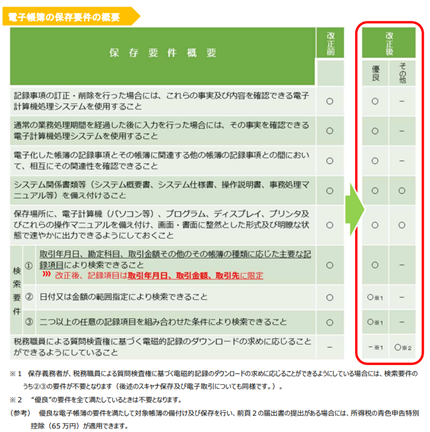

(優良帳簿とその他の帳簿)

電子帳簿等の種類が、優良帳簿とその他の帳簿に分けられました。

優良帳簿とは、改正前と同じ保存要件を満たしているもの(検索要件については一部緩和)であり、訂正・削除履歴の確保・相互関連性の確保・検索機能の確保等の要件を満たした電子データで記録保存しているものを言います。

今回の改正では、これとは別に「その他の帳簿」として必要最低限の要件を満たす電子データが電子帳簿等として認められることとなりました。(下図参照)

(優良帳簿の過少申告加算税の軽減措置)

優良な電子帳簿の要件を満たし、税務署へ過少申告加算税の軽減措置の摘要を受ける旨の届出を行っている場合には、申告漏れに課される過少申告加算税が5%軽減される経過措置が整備されました。

②スキャナ保存

(事前承認制度の廃止)

スキャナ保存でも、①電子帳簿等保存と同じように税務署長の事前承認は不要とされました。

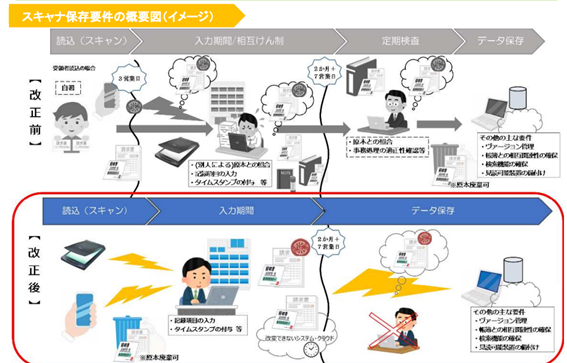

(保存要件の大幅な緩和)

これまでのスキャナ保存要件は、書類受領者の自署やタイムスタンプの付与が受領後3日以内など、タイトなスケジュールは事務負担が大きく、なかなか導入が進んできませんでした。

今回の改正では、これらの保存要件が大幅に緩和されました。

具体的には、以下の通りです。

・書類受領者の書類への自署が不要

・タイムスタンプの付与期限が記入事項の入力期限と同様、2か月と概ね7営業日以内とされた。

・一定のシステム(訂正又は削除を行った場合に、これらの事実及び内容を確認することができるシステム等)で保存する場合には、タイムスタンプの付与に代えることができることとされた。

・適正事務処理要件(相互牽制、定期的な検査及び再発防止策の社内規定整備)が廃止された

・検索要件の項目が、取引年月日、取引金額、取引先名に限定され、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じる場合には、範囲指定及び項目を組み合わせて条件を設定できる機能の確保(①電子帳簿保存の図内「検索要件②及び③に相当する要件」が不要とされた。

③電子取引

(電子取引データの紙出力保存の廃止)

これまでは、電子取引データ(例えば、メール添付で受領したPDFの請求書等)はこれを紙に出力し、出力した紙を保存することで電子取引データの保存に代えることができる措置が取られていました。そのため、多くの会社では紙に出力したものを原本として保存する実務が一般的に取られてきました。

しかし、改正によりこの措置が廃止されたことから、令和4年1月1日以降の電子取引については、電子取引データを電子データで保存しなければなりません。

(電子取引データの保存要件の緩和)

電子取引データに係るタイムスタンプ要件(付与期限)及び検索要件についても、スキャナ保存要件と同様に緩和されました。

前述したとおり、①電子帳簿等保存及び②スキャナ保存は任意となりますが、③の電子取引は電子取引を行う全事業者が強制適用となります。

次号では電子取引の保存にどのように対応していくか。具体的な導入フローの一例をご紹介する予定です。

One thought on “会計・税務の実務/電子帳簿保存法の改正 紙保存はNG!?電子取引の改正内容に留意!”

Comments are closed.