新年 明けましておめでとうございます

令和8年度の税制改正では、「強い経済」の実現を掲げ、物価高への対応、持続的成長の促進、制度の公平性確保という三つの戦略的柱を通じて、日本の構造的課題に挑むものとされております

今回は所得税・資産税・消費税の主な改正内容に関して、ご説明をします

主な改正事項は以下の通りです

<所得税>

1.【減税】基礎控除・給与所得控除の引上げ(「年収の壁」への対応)

2.【減税】住宅ローン減税の見直し

3.【減税】NISAの拡充

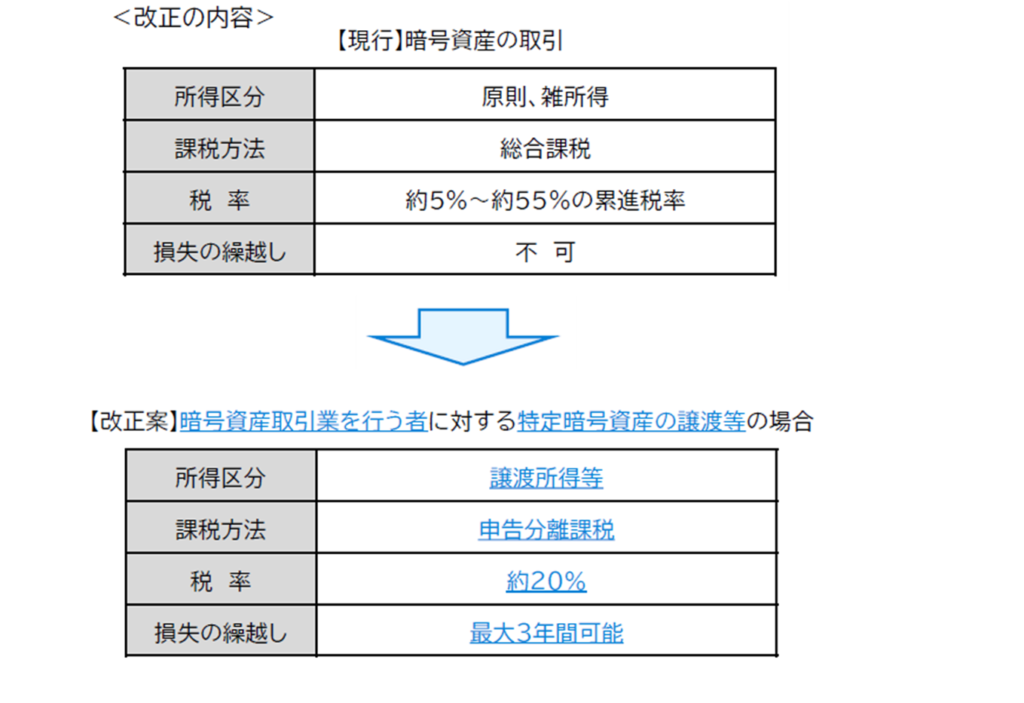

4.【減税】暗号資産取引への分離課税の導入

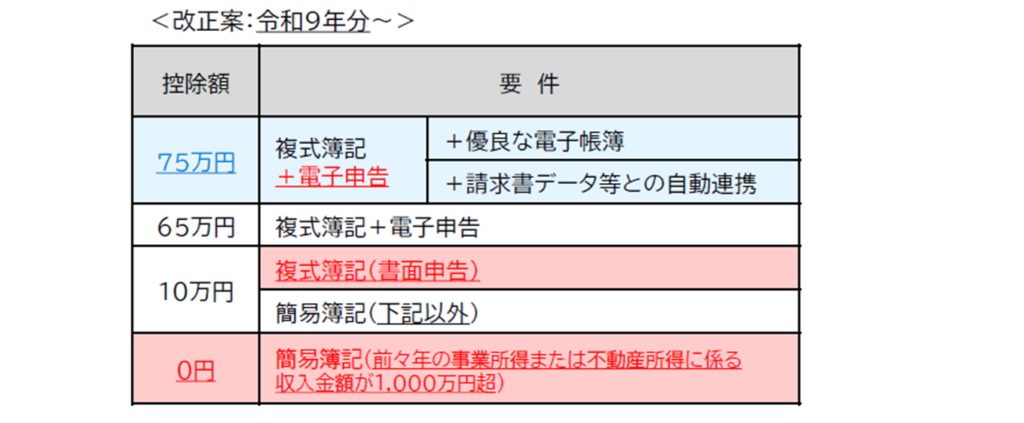

5.【整備】青色申告特別控除の見直し

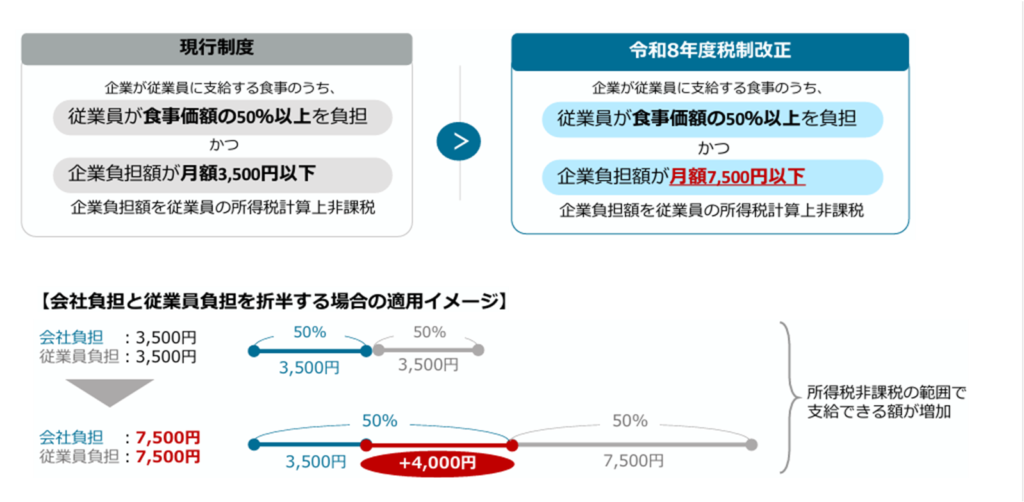

6.【減税】食事支給の非課税限度額の引上げ

<資産税>

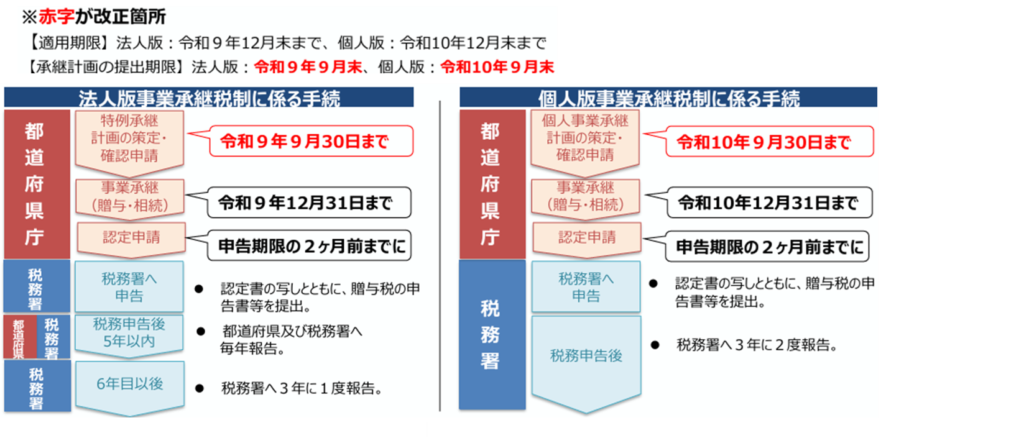

7.【減税】事業承継税制の承継計画の提出期限の延長

8.【減税】特定事業用資産の買換え特例の延長

9.【増税】貸付用不動産の評価方法の見直し

10.【増税】教育資金一括贈与非課税制度の廃止

<消費税>

11.【減税】インボイス制度の2割特例の見直し

12.【減税】インボイス制度の8割控除の見直し

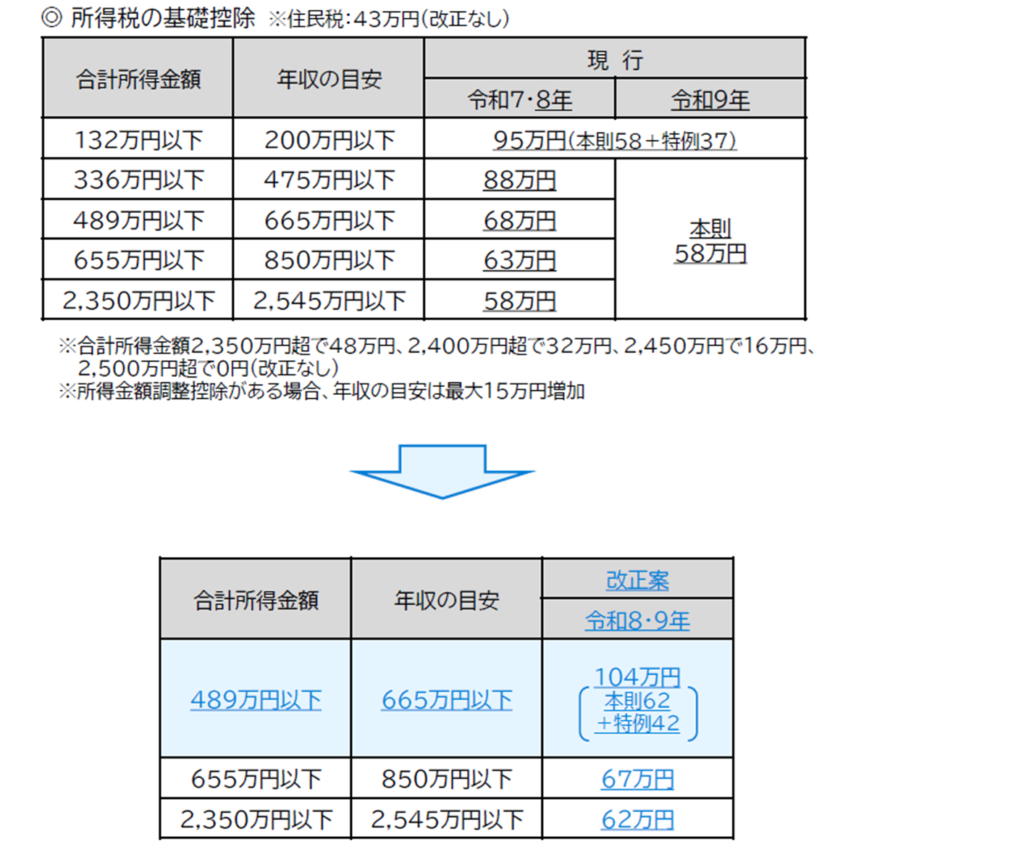

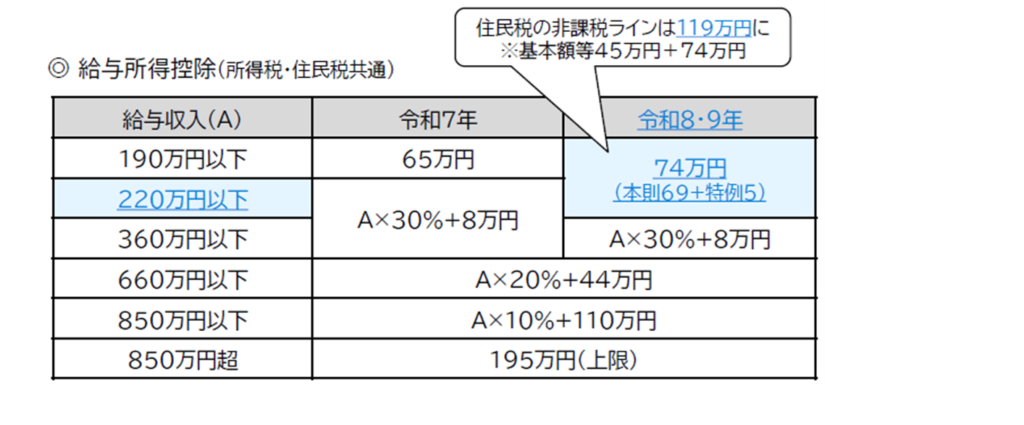

1.【減税】基礎控除・給与所得控除の引上げ

かねてから国民民主党の玉木代表が訴え続けた政策の一部が実現しましたが、毎月の源泉徴収は従前のままで減税は2026年末調整まで待つことになります。(2027年以降は毎月の源泉徴収率改定)

就業調整に対応し物価上昇の中で足元厳しい状況の中、所得税の課税最低限が178万円まで引上げられます 。〔所得税の基礎控除:最大104万円、給与所得控除の最低保障額:74万円〕

上記の控除の引上げに伴い、物価上昇による実質的な税負担増を抑制するため、主要控除額を消費者物価指数に連動させる仕組みが導入されます。(物価連動型の控除引上げ)

【適用時期:令和8年分以後の所得税から適用(令和8年は年末調整で対応、源泉徴収への対応は令和9年から)】

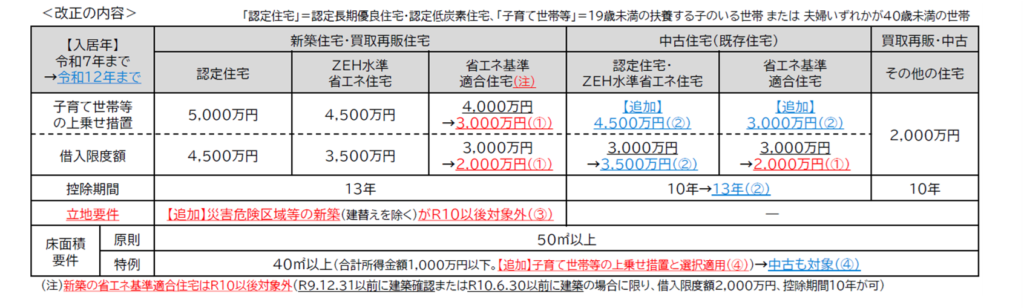

2.【減税】住宅ローン減税の見直し

長年の要望が実り、床面積要件が50㎡以上から40㎡以上に拡大されます。

住宅ローン減税が令和12年入居分まで5年延長され、次のとおり見直されます。

①省エネ基準適合住宅:令和12年度から新築等が認められなくなることから、借入限度額が縮小となります。新築は令和10年以後対象外となります。

②中古住宅:取得支援のため、認定住宅等の借入限度額が最大4,500万円に、その他の住宅以外の控除が13年に拡充となります。

③立地要件:新築住宅について「災害危険区域等(土砂災害などの災害レッドゾーン」を対象外となります。

④床面積要件の特例:子育て世帯等の上乗せ措置と選択適用に制限した上で、中古住宅も対象となります。

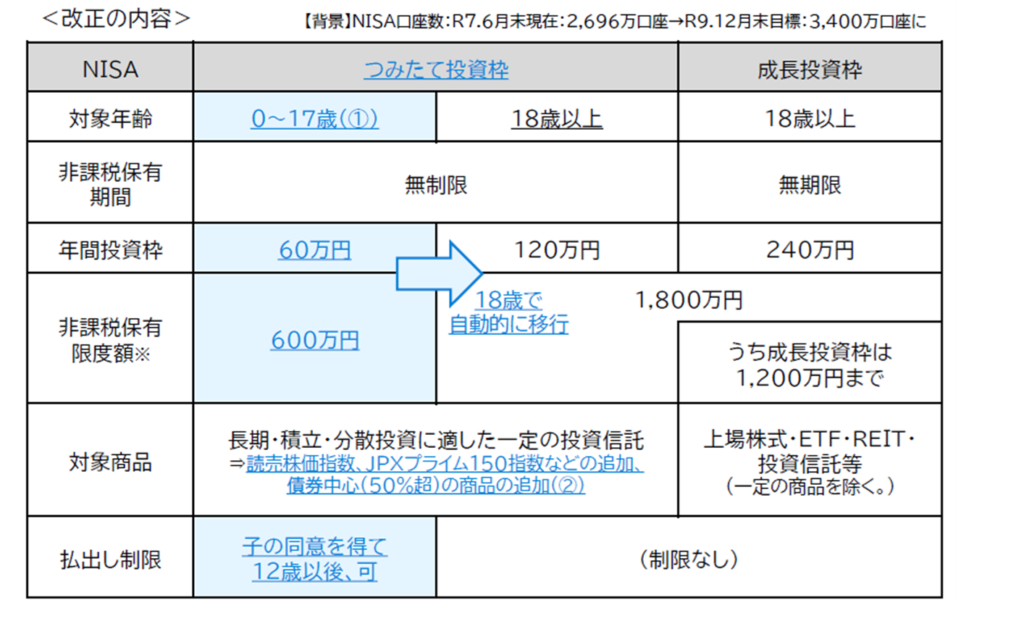

3. 【減税】NISAの拡充

全世代でNISAが利用可能になります。

NISAのつみたて投資枠の対象年齢が18歳未満にも拡充されます。国内市場への投資後押しや幅広い世代の資産運用ニーズに応える観点から、つみたて投資枠の対象指数・商品が拡充されます。

【適用時期:令和9年分以後から適用】

4. 【減税】暗号資産取引への分離課税の導入

金融所得課税の一本化が少し進みます。

暗号資産取引については、投資家保護のための説明義務をはじめとする健全な取引環境の構築に向けた法整備を前提に、国民の資産形成に資する暗号資産に限って、その現物取引、デリバティブ取引、EFTから生ずる所得が分離課税の対象となります。

【適用時期:金融商品取引法の改正日の属する年の翌年1月1日以後に行う特定暗号資産の譲渡等】

5.【整備】青色申告特別控除の見直し

年商1000万円超の事業者が青色申告控除の適用を受けるには、複式簿記による記帳が必要になります。

青色申告特別控除が次の通り見直されます。

①複式簿記の65万円控除は、電子申告を要件に追加

②①のうち「優良な電子帳簿」や「請求書データ等との自動連携」の場合は、75万円控除

③10万円控除のうち簡易簿記の対象者を一定規模以下に限定

【適用時期:令和9年分以後から適用】

6. 【減税】食事支給の非課税限度額の引上げ

物価高に対応した見直しです。

非課税限度額を税抜で月額7,500円(現行:3,500円)以下に引き上げられます。

また、深夜勤務の夜食代に係る非課税限度額も1食あたり税抜で650円(現行:300円)以下に引き上げられます。

【適用時期:令和8年4月1日以後から適用】

7. 【減税】事業承継税制の承認計画の提出期限の延長

事業承継税制特例の期限延長は先送りされましたが、計画書の提出期限が延長されました。親族間承継には欠かせない制度ですので、早めに検討着手すべきです。

適用期限が到来するまでの間、本税制を最大現活用できるよう、提出期限がそれぞれ適用期限の3ヶ月前まで延長されます。

①法人版事業承継税制(特例措置)の「特例承継計画」:1年6ヶ月延長となります。

②個人版事業承継税制の「個人事業承継計画」:2年6ヶ月延長となります。

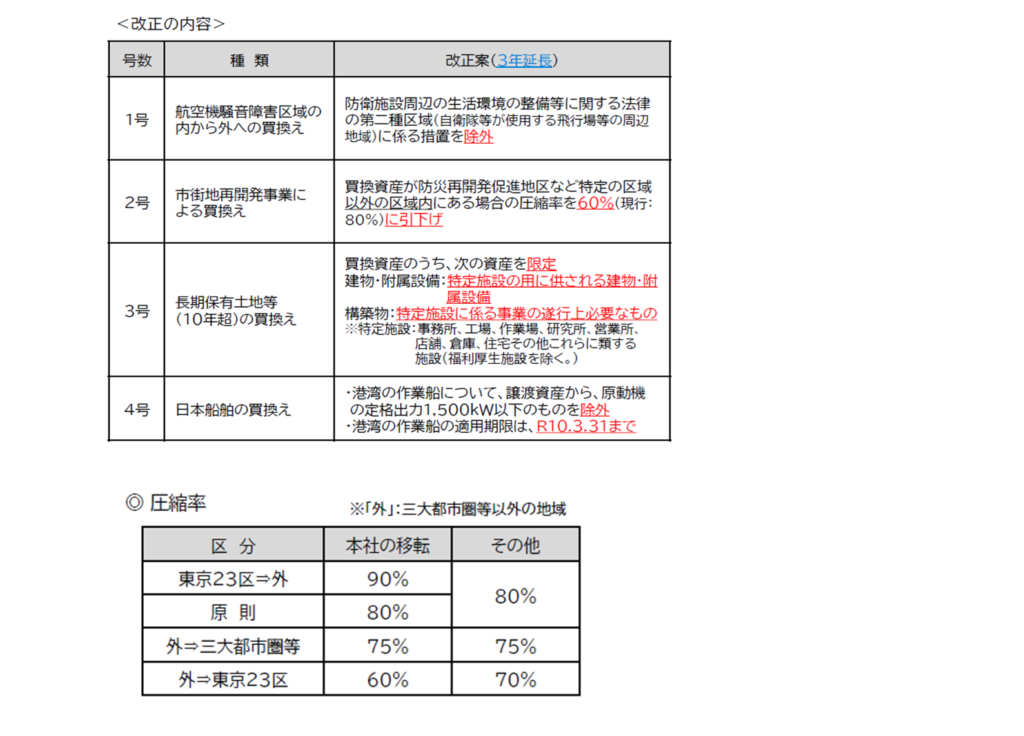

8.【減税】特定事業用資産の買換え特例の延長

長期保有土地等の譲渡益を活用した事業再編や新たな国内設備投資を喚起し、生産性控除や内需の拡大を通じた持続的な経済成長の実現を図るため、次の通りに見直されます。

【適用時期:令和11年3月31日まで3年延長される】

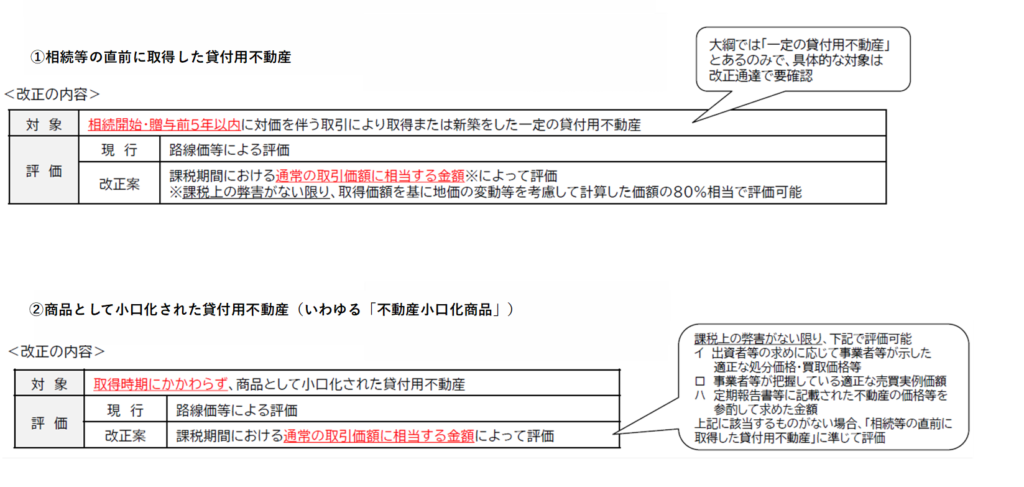

9. 【増税】貸付不動産の評価方法の見直し

実務に与える影響がとても大きい改正です。

相続等の直前に取得した貸付用不動産の「市場価格」と「通達評価額」がかけ離れていることを利用した相続税・贈与税の 節税スキームに対応するため、貸付不動産の評価方法が次の通りに見直されます。

【適用時期:令和9年1月1日以後に相続等により取得する財産の評価】

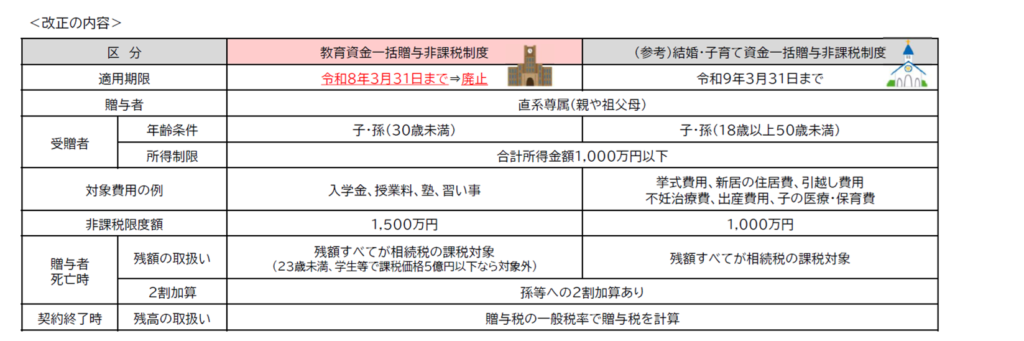

10. 【増税】教育資金一括贈与非課税制度の廃止

教育資金一括贈与非課税制度について、これまでの利用実態、教育費の無償化などを理由に、適用期限をもって廃止されます。

【適用時期:令和8年3月31日までが適用期限】

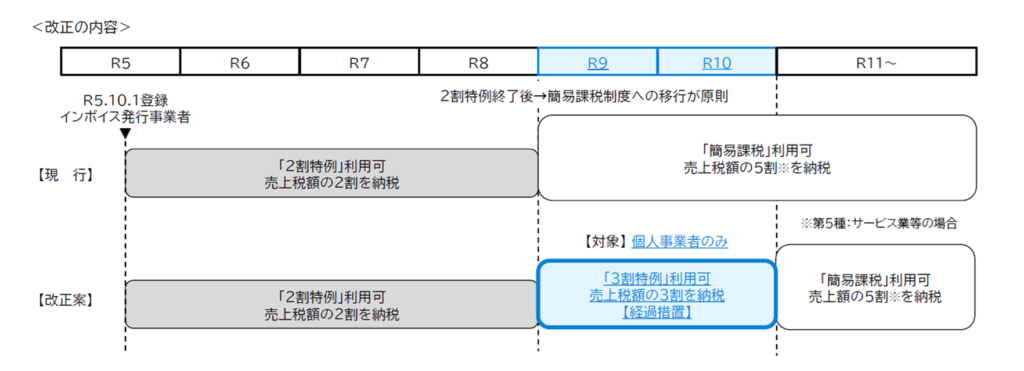

11. 【減税】インボイス制度の2割特例の見直し

2割からいきなり5割は厳しいので、3割はありがたいと思います。

個人事業者について、課税事業者を選択してインボイス発行事業者になっている場合には、これまで2割特例の対象となっている個人事業者も含め、 2年の経過措置として「3割特例」が認められます。(法人は対象外です)

【適用時期:令和9年及び令和10年に含まれる各課税期間】

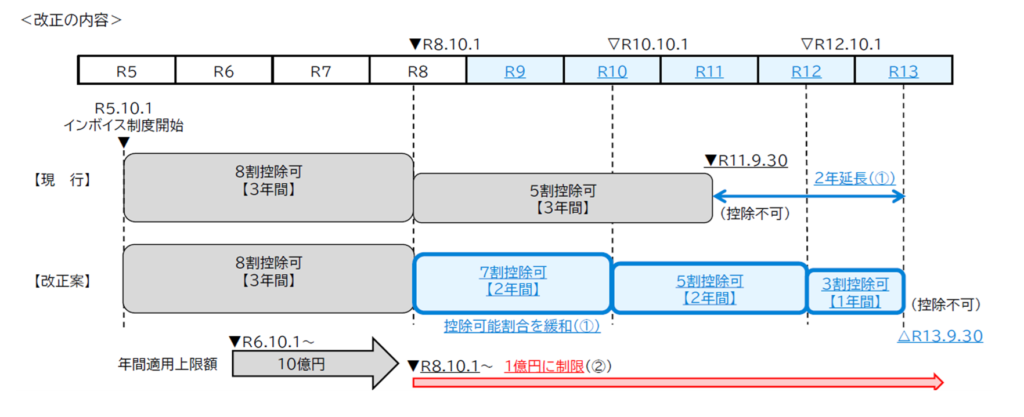

12.【減税】インボイス制度の8割控除の見直し

前記11が売り手側、本12が買い手側で、対の関係にある改正です。

①免税事業者等からの仕入れについて、インボイス制度実施後6年間は8割または5割の控除の特例が認められていますが、適用期限が2年延長され控除可能割合が緩和されます。

②外国法人グループが8割控除を悪用している等の租税回避防止を図る観点から、一の免税事業者等ごとの仕入れに係る年間適用上限額が1億円(現行:10億円) に引き下げられます。

【適用時期:上記②は令和8年10月1日以後に開始する課税期間】

【出典】

・経営革新等支援機関推進協議会「令和8年度税制改正のポイント解説」

・経産省「令和8年度 経済産業関係 税制改正について」

以上、所得税・資産税・消費税の解説をしました。