新年明けましておめでとうございます。

2025年12月19日に自由民主党・日本維新の会から「令和8年度税制改正大綱」が公表されました。今回は公表された大綱から法人税に関する主な改正項目の概要を速報します。

所得税・資産税・消費税の主な改正事項は次回のブログをご参照ください。

<法人税>

1.【減税】特定生産性向上設備等投資促進税制の創設

2.【整備】企業グループ間取引の書類保存の特例の創設

3.【増税】賃上げ促進税制の一部廃止① ~中小企業~

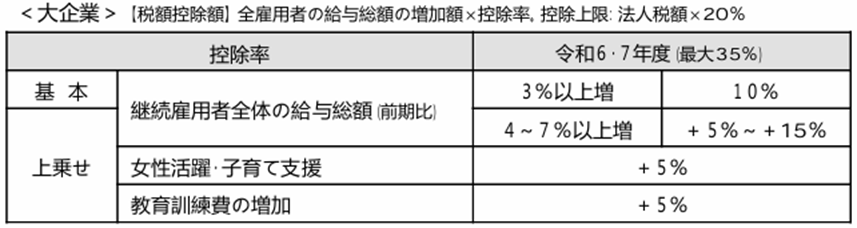

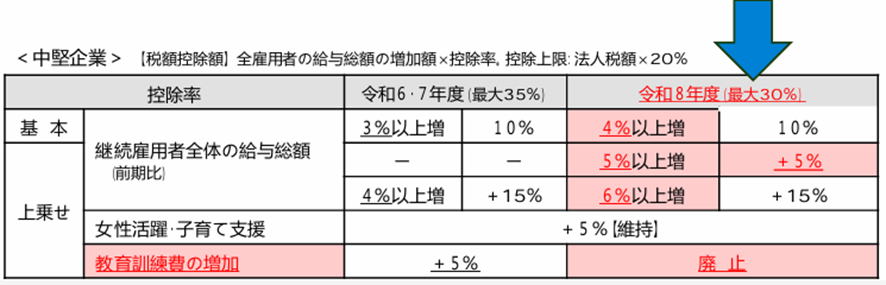

4.【増税】賃上げ促進税制の一部廃止② ~大・中堅企業~

5.【減税】研究開発税制の見直し

6.【減税】中小企業者等の少額減価償却資産の取得価額の損金算入の特例

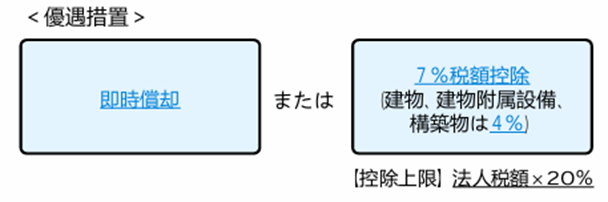

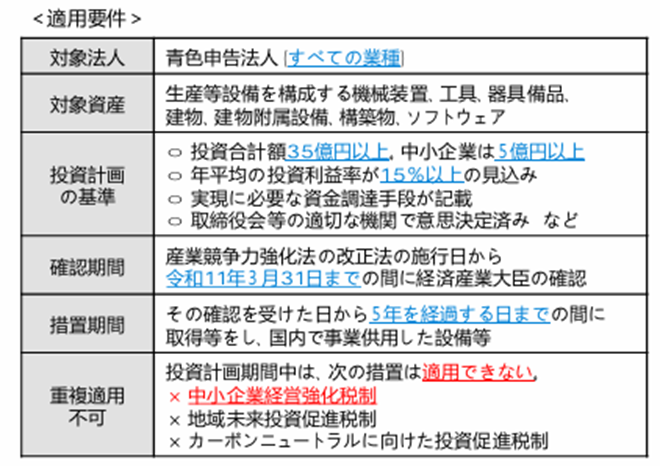

特定生産性向上設備等投資促進税制の創設

「強い経済」を実現するため、国内における高付加価値化型の設備投資を促進する観点から、すべての業種を対象に、大胆な設備投資に向けた税制として、特定生産性向上設備等投資促進税制が創設されました。

法人税の改正の中で最大の目玉ともいえ、対象資産に建物、建物附属設備が含まれ、即時償却または税額控除の選択が出来る点が特徴です。高付加価値化型の設備投資の推進が目的のため、設備投資額(合計額)は大企業等35億円以上、中小企業は5億円以上が必要となります。制度の適用を受けるためには「投資計画」を作成し、経済産業省の確認を受ける必要があります。弊事務所では「計画書作成」をお手伝いしていますので、申しつけください。

【適用時期】産業競争力強化法の改正法の施行日から

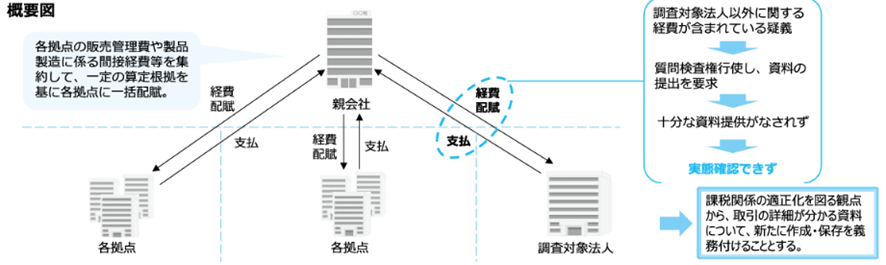

企業グループ間取引の書類保存の特例の創設

隠れた”大改正”といえます。

企業グループ内の法人間で行われる取引(シェアードコスト取引など)については、恣意的な支払額の調整が行われやすく、また、その取引内容や支払額の根拠の詳細を確認できる資料の受領・作成が行われていない場合、保存書類によりその法人の経費の支払額が適正なものであるか十分に確認することができないことから、正確な実態確認ができない事例が把握されています。

そこで、今回の改正では内国法人が関連者(注1)との間で特定取引を行った場合において、その取引に関して、取引関連書類等(注2)に、

① その取引に関する資産又は役務の提供の明細

② その取引においてその内国法人が支払うこととなる対価の額の計算の明細

等のその取引に係る対価の額を算定するために必要な事項の記載又は記録がないときは、その記載又は記録がない事項を明らかにする書類(電磁的記録を含む。)を取得し、又は作成し、かつ、これを保存しなければならないこととされました。

(注1) 移転価格税制における関連者と同様の基準により判定

(注2) 「取引関連書類等」とは、取引に関して受領し、若しくは交付する注文書、契約書、送り状、 領収書、見積書その他これらに準ずる書類又はこれらの書類に通常記載される事項が記録された電磁的 記録で、法人税法及び法人税に関する法令の規定により保存しなければならないこととされているもの

(注3) 上記の明らかにする書類の保存が法令の定めに従って行われていないことは、青色申告の承認の取消事由等となる。

書類保存が適切になされていない場合、最悪、青色申告が取消され、措置法などの優遇税制の適用が認められなくなる恐れがあります。

今後は、親子会社間やグループ内における賃貸借、金銭消費貸借、経営指導などの取引を行う場合、契約書とセットで対価算定書を作成し保存するようにルール化する必要があります。

賃上げ促進税制の一部廃止① ~中小企業~

おいしい上乗せがなくなります。

教育訓練費の増加額を上回る税負担の軽減を受けているという会計検査院の指摘を踏まえ、教育訓練費の上乗せ措置が廃止されました。

賃上げ促進税制の一部廃止② ~大・中堅企業~

大企業向け措置は令和8年3月31日をもって廃止されます。また、中堅企業向け措置は増加割合の要件見直しが行われたのち、令和9年3月31日をもって廃止されます。なお、中小企業向け同様、教育訓練費の上乗せ措置は廃止されています。

研究開発税制の見直し

AIなどの研究開発領域について控除率が拡充され、赤字でも3年間繰越できる仕組みが導入されました。

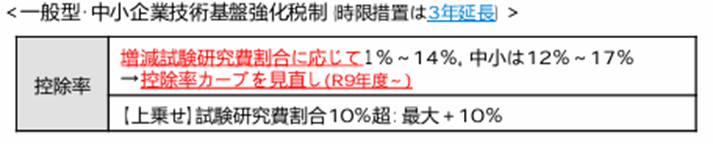

試験研究費増加のインセンティブ強化のため、一般型の控除率カーブ、控除上限の変動措置を見直した上で、時限措置が3年延長されました。

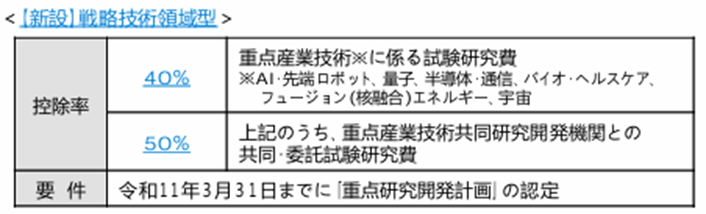

AI・量子・バイオ等、国家戦略として重要な技術領域への研究開発を促す観点から、「戦略技術領域型」が創設されました。

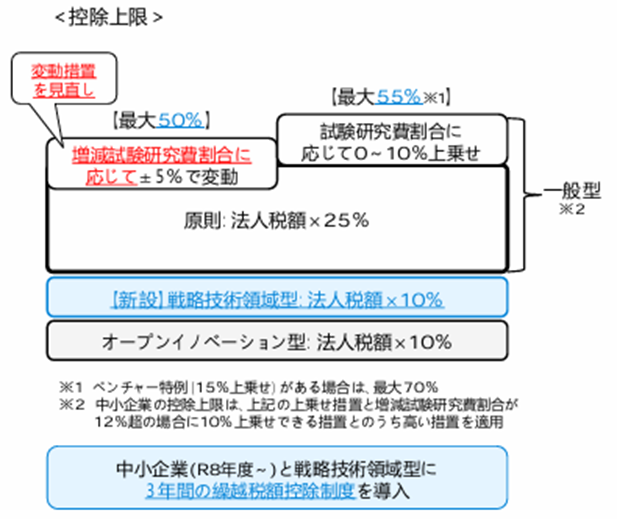

一時的な赤字等でも継続的な研究開発を促す観点から、中小企業と戦略技術領域型に3年間の繰越税額控除制度が導入されました。

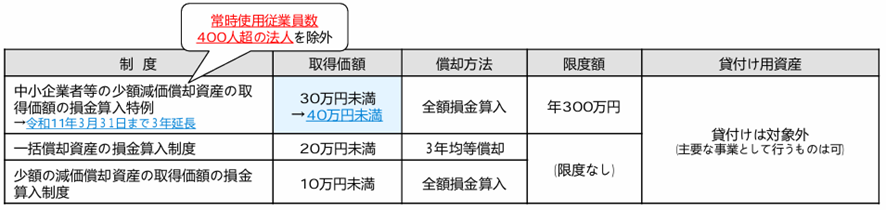

中小企業者等の少額減価償却資産の取得価額の損金算入の特例

主要な対象資産の価格動向等を踏まえ、長年据え置かれてきた「30万円未満」の基準額が「40万円未満」に引き上げられ、適用期限が令和11年3月31日まで3年延長されました。なお、対象法人の除外判定で「常時使用する従業員の数が400人(現行:500人)を超える法人」に見直しが図られています。

今回の改正では「30万円以上」の取得価額要件がある他の制度も「40万円以上」に引き上げられています。

【適用時期】令和8年4月1日以後

【出典】

・経営革新等支援機関推進協議会「令和8年度税制改正のポイント解説」

・