今回は令和7年度の法人税の改正内容に関して、ご説明します。

石破内閣では、新たな地方創生施策(「地方創生2.0」)の展開を政策の柱としており、税制面でも地方創生や活力ある地域経済の実現に向けた取組みが求められている。このため、令和7年度税制改正においては、中小企業税制について、売上高100億円超を目指す、成長意欲の高い中小企業の設備投資に対して、更なる税制上の措置を講じ、地域経済の好循環を生み出していく狙いである。

令和6年度税制改正における法人税の主な改正事項は、以下の通りです。

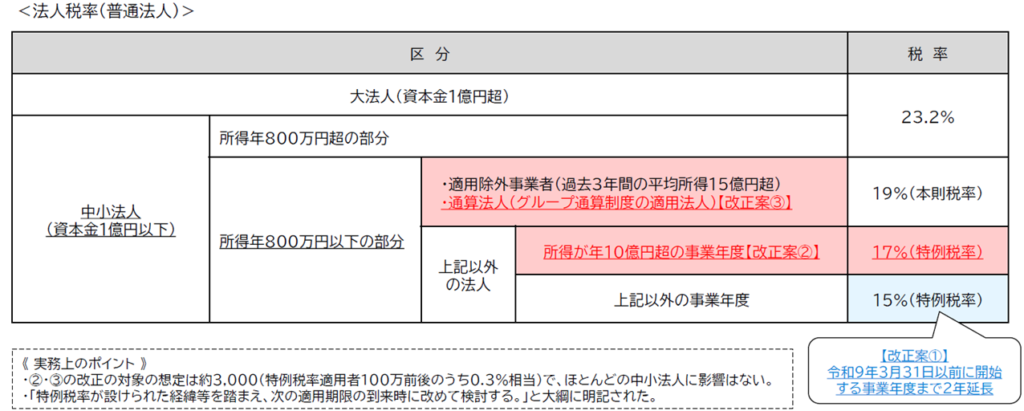

1.【減税】中小企業の軽減税率の特例の縮減

2.【減税】中小企業経営強化税制の拡充①

3.【減税】中小企業経営強化税制の拡充②

4.【減税】中小企業投資促進税制の延長

5.【減税】中小企業防災・減災投資促進税制の延長

6.【減税】地域未来投資促進税制の見直し

7.【減税】企業版ふるさと納税の延長

8.【整備】新リース会計基準に伴うリース税制の整備

9.【増税】防衛特別法人税の特例の縮減

1.【減税】中小企業の軽減税率の特例の縮減

賃上げや物価高への対応に迫られている中小企業の状況を踏まえ、軽減税率の特例(特例税率)の適用期限が2年延長される。なお、次の見直しを行う。

所得金額10億円超の中小企業者等の税率については17%に引き上げられる。

グループ通算制度の適用を受けている法人は特例税率の対象法人から除かれる。

【適用時期:令和7年4月1日以後に開始する事業年度から】

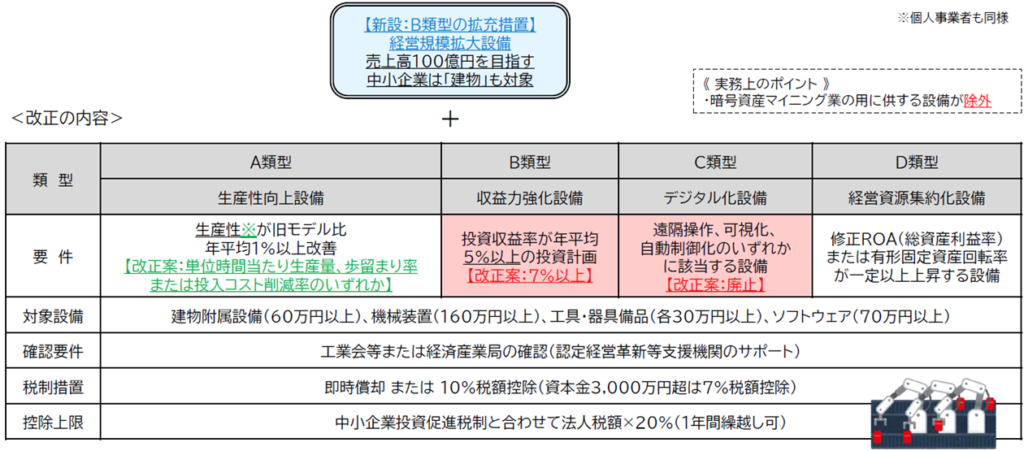

2.【減税】中小企業経営強化税制の拡充①

中小企業経営強化税制については、関係法令の改正を禅的に、「特定経営力向上設備等」の見直し等を行った上で、適用期限を2年延長(令和9年3月31日)する。

具体的には、「特定経営力向上設備等」のうち、生産性向上設備(A類型)と収益力強化設備(B類型)に一定の見直しを行うほか、「特定経営力向上設備等」の範囲から、デジタル化設備(C類型)と暗号資産マイニング業の用に供する設備を除外する。

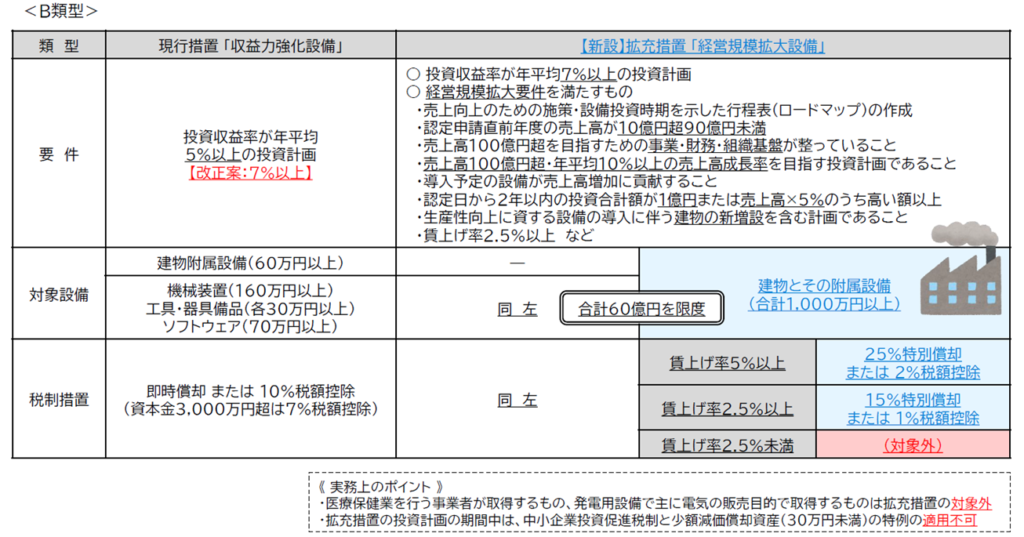

◆収益力強化設備(B類型)については、売上高100億円超を目指す中小企業への拡充措置を講じる。

(中小企業経営強化税制の拡充②参照)

【適用時期:関係法令の改正時期から】

3.【減税】中小企業経営強化税制の拡充②

成長意欲の高い中小企業の設備投資を後押しするため、収益力強化設備(B類型)に売上高100億円を目指す中小企業の拡充措置が創設される。

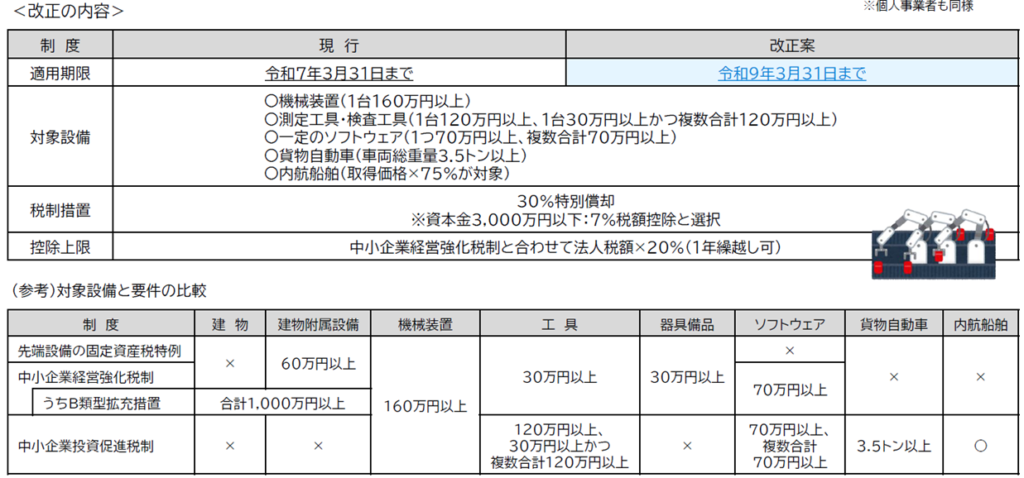

4.【減税】中小企業投資促進税制の延長

中小企業者等による積極的な設備投資・事業展開を促すため、中小企業投資促進税制の適用期限が2年延長される。

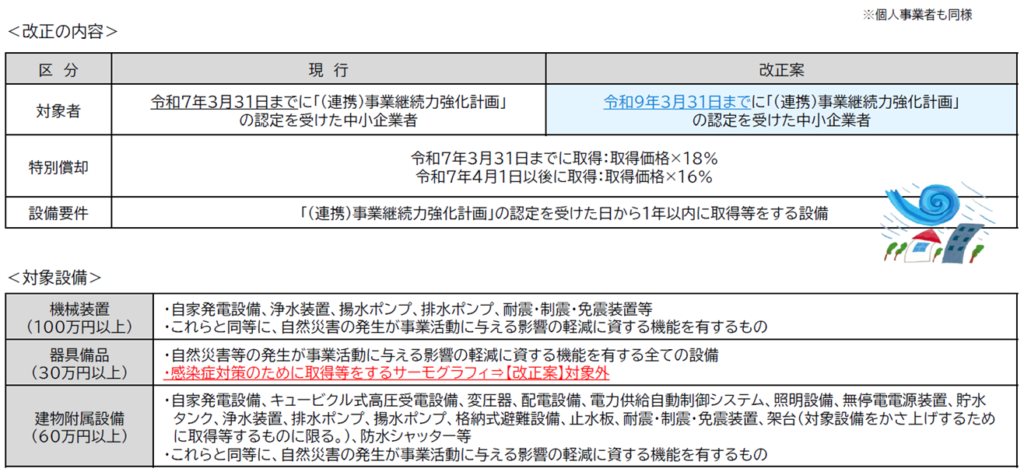

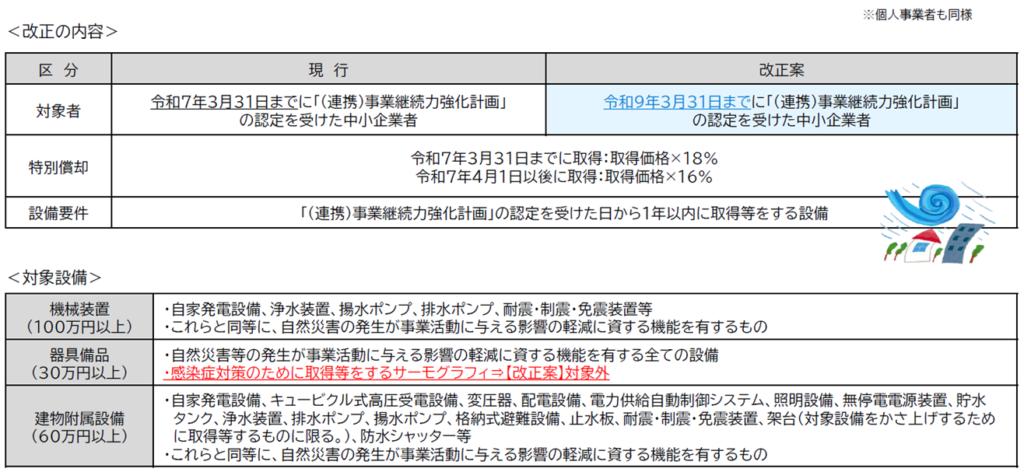

5.【減税】中小企業防災・減災投資促進税制の延長

近年、大規模な災害が多発する中、中小企業における防災・減災能力の強化が一層重要性を増している。そのため、中小企業防災・減災投資促進税制(特定事業継続力強化設備等の特別償却制度)の適用期限が2年延長される。

6.【減税】地域未来投資促進税制の見直し

地域経済を牽引する企業の成長促進を通じた強靭な産業基盤の構築に向けて、地域経済への波及効果が特に高く期待できる事業の促進を強化すべく、地域未来投資促進税制の措置期限を3年延長した上で、地域経済の実情に応じ、その発展・成長に特に資する分野に対する10億円以上の設備投資について新たな措置(特別償却50%又は税額控除5%)を追加する。

【適用時期:令和9年3月31日まで】

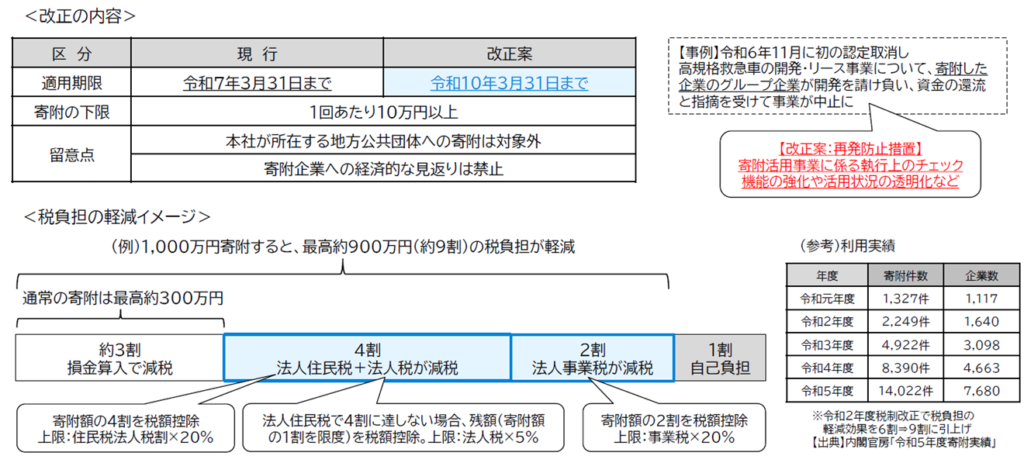

7.【減税】企業版ふるさと納税の延長

地方への資金の流れの創出・拡大や地方への人材還流を促す企業版ふるさと納税(地方創生応援税制)の適用期限が3年延長される。地方自治体が寄附企業に便宜を図る事例を受けて、再発防止措置が設けられる。

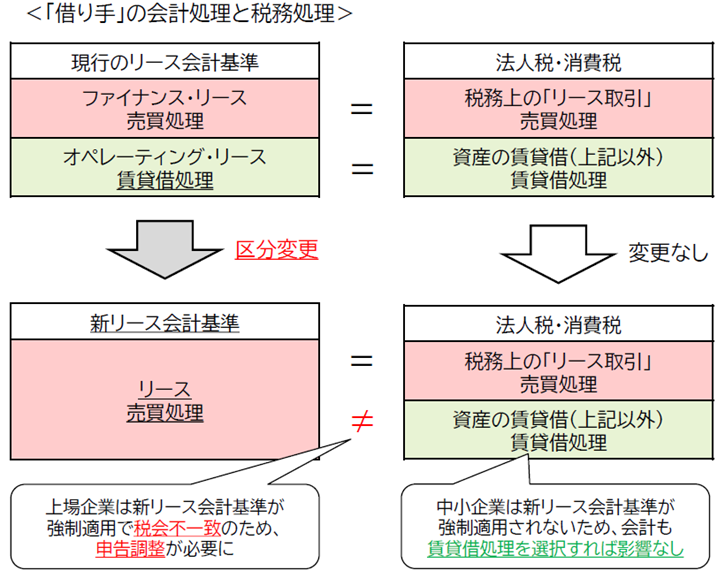

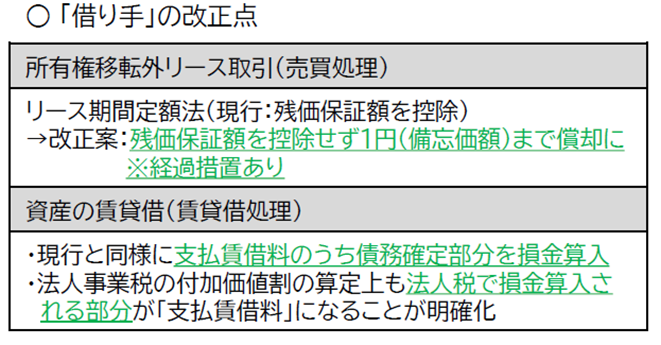

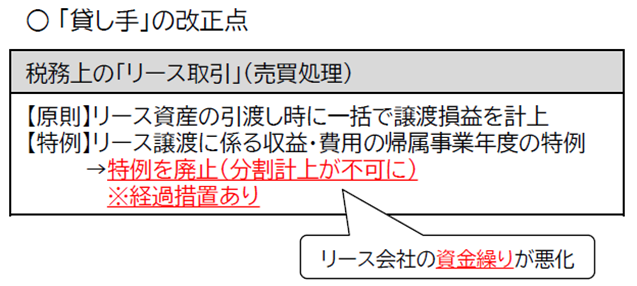

8.【整備】新リース会計基準に伴うリース税制の整備

新リース会計基準により、会計上はオペレーティング・リース取引も売買処理になり、原則として令和9年度から適用される。(令和7年度からの早期適用も可)。一方、税務上の取り扱いは賃貸借処理のままで基本的に変更はなく、税会不一致となる。

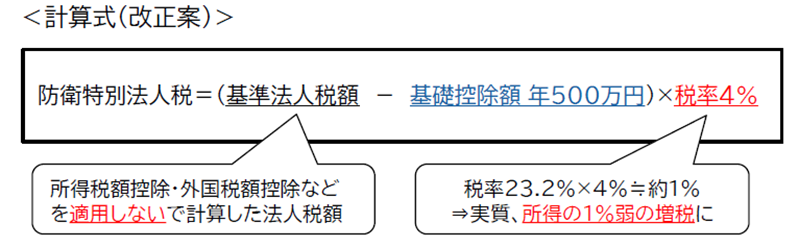

9.【増税】防衛特別法人税の特例の縮減

防衛費増額の財源の一部として、法人税額の4%相当の新たな付加税として、「防衛特別法人税」が創設される。計算式は、課税標準となる法人税額から500万円を控除した金額に税率4%を乗じる。

【適用時期:令和8年4月1日以後に開始する事業年度から(中間申告は令和9年から)】

【出典】

経営革新等支援期間推進協議会「令和7年度税制改正のポイント解説」

以上、主な法人税の税制改正について解説をしました。

次回は、所得税、資産税、消費税の改正事項をご紹介いたします。