今回は、所得税・資産税・消費税の主な改正内容に関して、ご説明をします。

主な改正事項は、以下の通りです。

1.【減税】基礎控除・給与所得控除の引上げ

2.【減税】特定親族特別控除(仮称)の創設 配偶者・扶養控除の年収要件の引上げ

3.【減税】子育て世帯等の住宅ローン控除の延長

4.【減税】子育て世帯等のリフォーム減税の拡充

5.【減税】子育て世帯の生命保険料控除の拡充

6.【減税】確定拠出年金制度(DC・iDeCo)の拡充

7.【減税】事業承継税制の役員就任要件の緩和

8.【減税】結婚・子育て資金一括贈与非課税制度の延長

9.【減税】先端設備導入による固定資産税特例の見直し

10.【整備】外国人旅行者向け免税制度の見直し

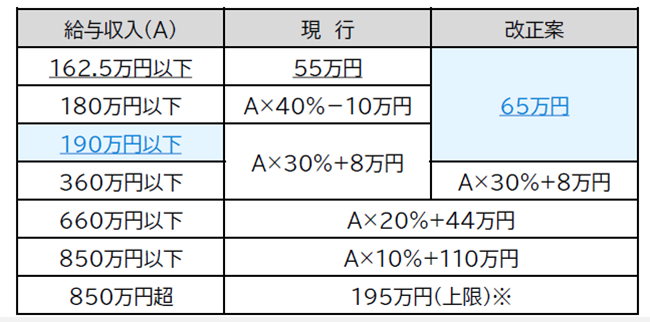

1.【減税】基礎控除・給与所得控除の引上げ

物価動向を踏まえ、所得2,350万円以下の個人の基礎控除が58万円に引き上げられる

(所得税のみ。住民税は改正なし)

就業調整に対応する観点から、給与所得控除の最低保障額が65万円に引き上げられる

(所得税・住民税共通)

【適用時期:令和7年分以後の所得税(源泉徴収は令和8年から)、令和8年度分以後の住民税】

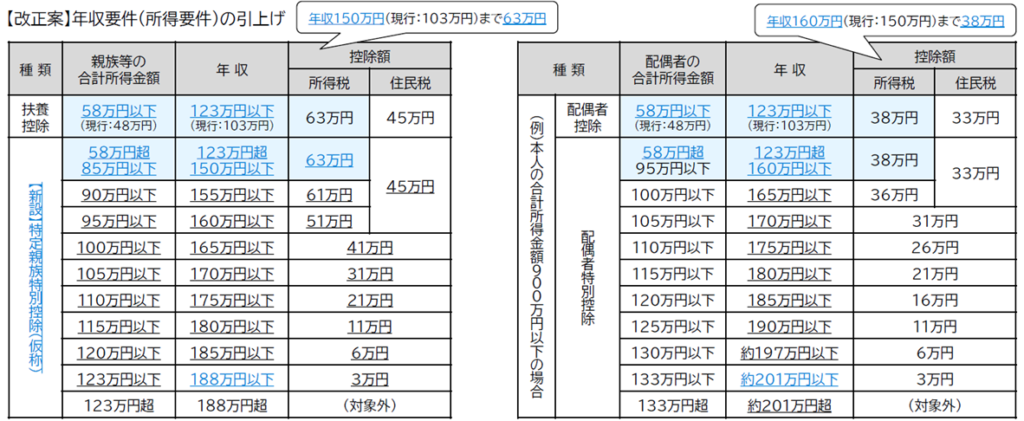

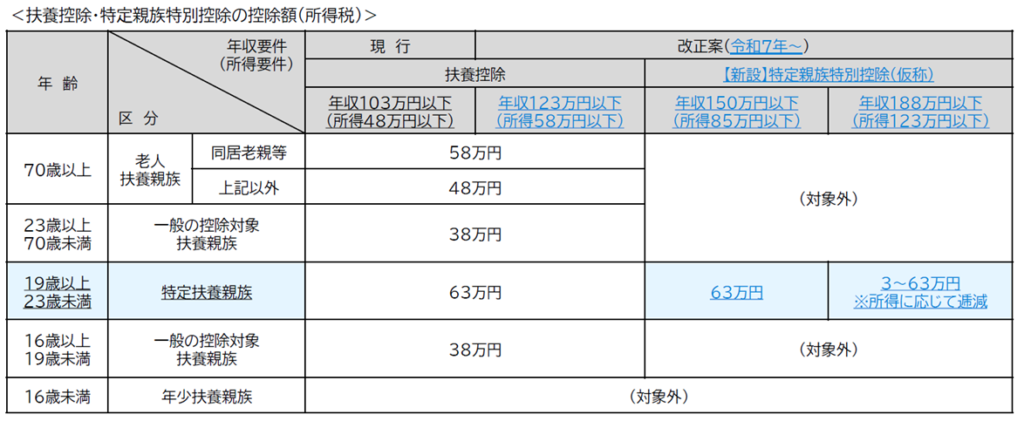

2.【減税】特定親族特別控除(仮称)の創設 配偶者・扶養控除の年収要件の引上げ

・特定親族特別控除(仮称)を創設する。

居住者に19歳以上23歳未満である一定の親族が居る場合には、その親族の収入に応じて、居住者の総所得金額等から段階的に控除する。

→大学生世代の子の収入が188万円に達するまでは、親は、子の収入に応じて段階的に控除を受けられるようになる。

・基礎控除と給与所得控除の引上げを踏まえ、配偶者控除・配偶者特別控除・扶養控除の年収要件(所得要件)が引き上げられる。

【適用時期:令和7年分以後の所得税(令和7年は年末調整で、令和8年からは源泉徴収で可能に)、令和8年分以後の住民税】

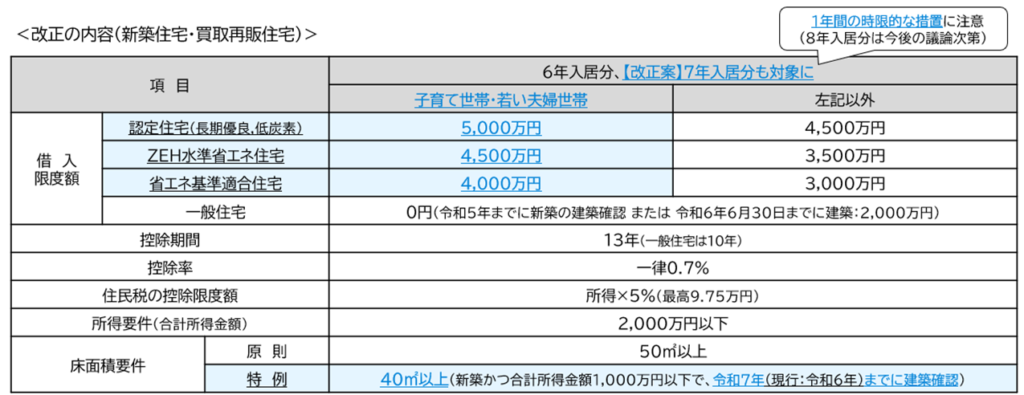

3.【減税】子育て世帯等の住宅ローン控除の延長

令和6年度税制改正で拡充された子育て世帯・若い夫婦世帯における借入限度額の上限が令和7年入居分まで延長される。新築住宅の床面積要件の緩和も「令和7年12月31日以前に建築確認を受けた家屋」に延長される。

4.【減税】子育て世帯等のリフォーム減税の拡充

居住環境の改善の観点から、令和6年度税制改正で追加された子育てに対応した住宅へのリフォーム減税が1年延長される。

(※)子育て特例対象個人

所有する居住用家屋について、一定の子育て対応改修工事を行った場合には、その工事に係る標準的な工事費用相当額(250万円を限度)の10%(最大25万円)をその年分の所得税額から控除できる。

※対象者は、以下のaとbの両方に該当すること

a 子育て特例対象個人(以下のいずれかに該当すること)

・年齢40歳未満であって配偶者を有する者

・年齢40歳以上であって年齢40歳未満の配偶者を有する者

・年齢19歳未満の扶養親族を有する者

bその年分の合計所得金額が2,000万円以下である者

【適用時期:令和7年1月1日~12月31日までの間に居住の用に供した場合を対象とする】

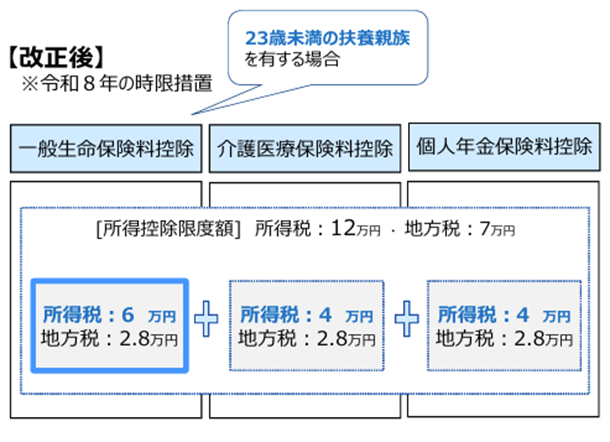

5.【減税】子育て世帯の生命保険料控除の拡充

子育て世帯の遺族保障への備えを強化するため、23歳未満の扶養親族がいる場合の一般生命保険料控除の限度額が6万円(現行4万円)に引き上げられる。

【適用時期:令和8年分の所得税に限る】

6.【減税】確定拠出年金制度(DC・iDeCo)の拡充

勤務先の企業年金の有無による掛金上限の差異を解消するため、第2号被保険者の掛金上限が統一される。賃金上昇率を勘案し、掛金上限が引上げられ、第2号被保険者は月6.2万円、第1号被保険者は月7.5万円となる。

【適用時期:確定拠出年金法等の改正時期から適用】

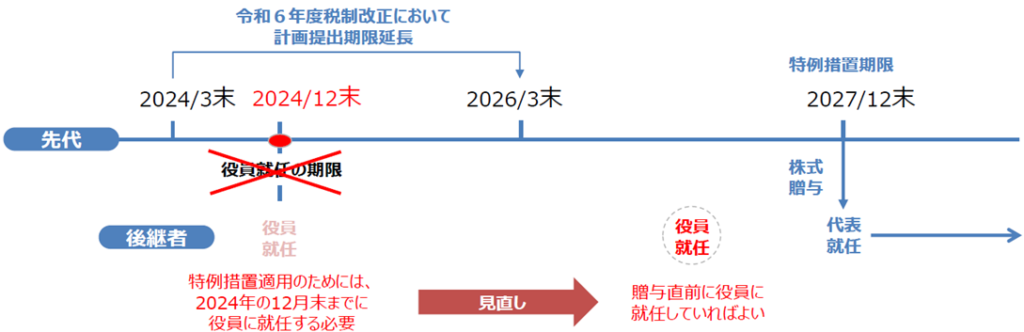

7.【減税】事業承継税制の役員就任要件の緩和

事業承継税制の特例措置について、次の通りに役員就任要件の見直しを行う。

(現行:「贈与の日まで引き続き3年以上であること」→改正案「贈与の直前において役員である」)

個人版事業承継税制についても同趣旨の見直しを行う。

【適用時期:令和7年1月1日以後の贈与】

8.【減税】結婚・子育て資金一括贈与非課税制度の延長

子育て支援の重要性を踏まえ、結婚・子育て資金一括贈与非課税制度が2年延長される。

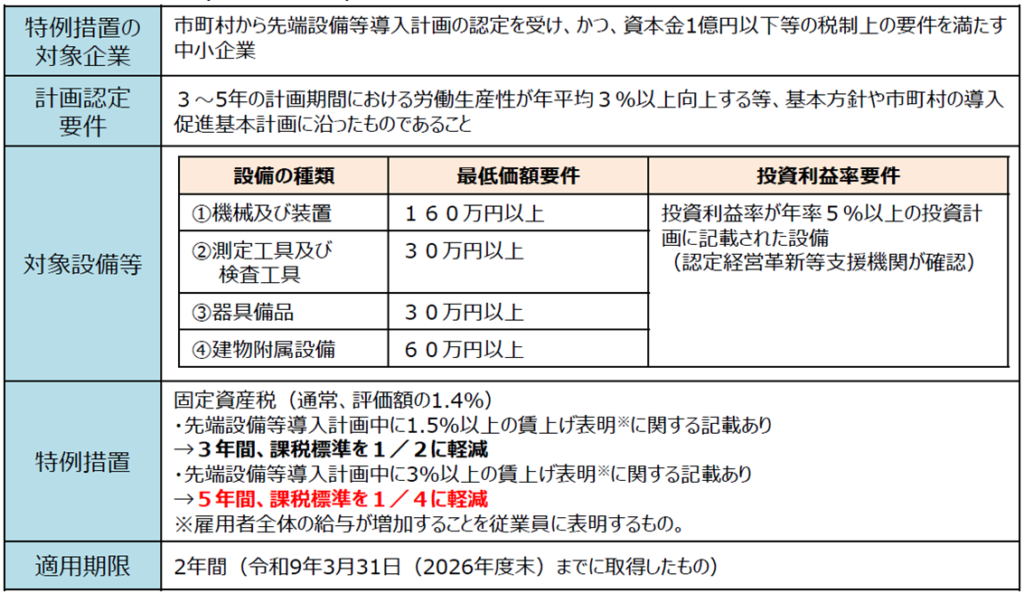

9.【減税】先端設備導入による固定資産税特例の見直し

生産性の向上や賃上げの促進を図ることを目的とした固定資産税の特例措置の適用期限が2年延長される。賃上げを後押しするため、対象資産が「雇用者給与等支給額の引上げの方針を位置づけた計画」に基づき取得する資産に限定される。

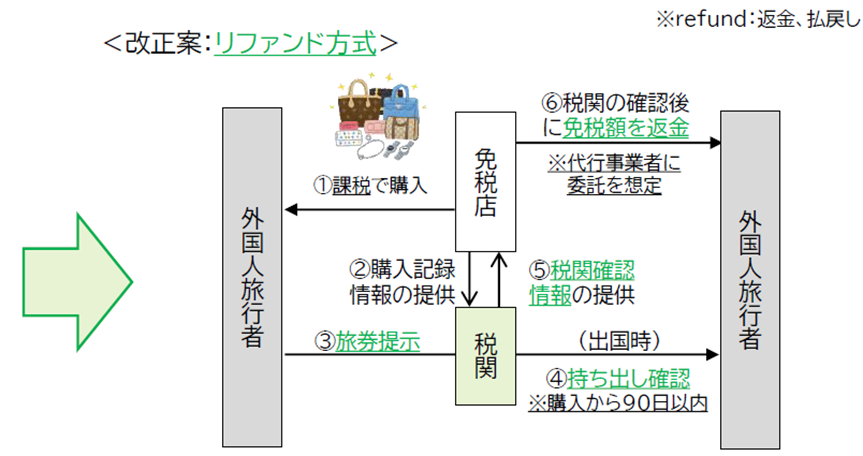

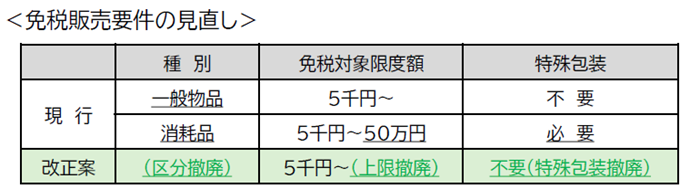

10.【整備】外国人旅行者向け免税制度の見直し

大量に購入した免税品を転売し不正に利益を得るケースが相次いでいると指摘されていることから、購入時に消費税分を支払い、出国手続きの際に免税額を返金する「リファインド方式」が導入される。

外国人旅行者向けの利便性向上や免税店の事務負担軽減の観点から、現行の不正防止のための免税販売要件が見直される。

【適用時期:令和8年11月1日以後】

【出典】

経営革新等支援機関推進協議会「令和7年度税制改正のポイント解説」

厚生労働省「令和7年度 税制改正の概要(厚生労働省関係)」

経済産業省「令和7年度 経済産業関係 税制改正のについて」

以上、所得税・資産税・消費税の税制改正について解説をしました。