昨年末、自民・公明両党より令和5年度税制改正大綱が公表されました。

今回は法人税の主な改正内容に関して、ご説明いたします。

1 中小企業税制の見直し

雇用全体の7割を創出する中小企業において賃上げの機運を醸成していくためにも、その生産性の向上や経営基盤の強化を促すことが重要であり、中小企業者等に係る軽減税率の特例、中小企業投資促進税制及び中小企業経営強化税制の適用期限が2年延長されました。

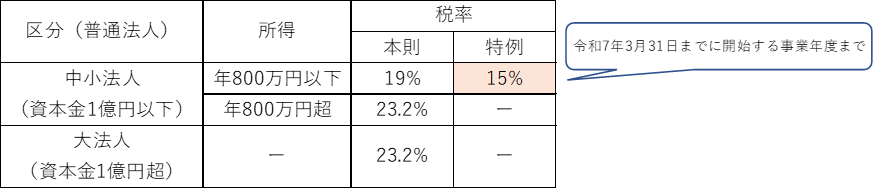

① 軽減税率の特例

② 中小企業投資促進税制

対象設備を取得した場合に、30%特別償却又は7%税額控除が認められる制度です。

対象資産からコインランドリー業(主要な事業であるものを除く。)の用に供する機械装置で、その管理のおおむね全部を他の者に委託するものが除外され、2年間延長されました。

③ 中小企業経営強化税制

対象設備を取得した場合に、即時償却又は7%税額控除(資本金3,000万円以下は10%税額控除)が認められる制度です。

対象資産からコインランドリー業又は暗号資産マイニング業(主要な事業であるものを除く。)の用に供する機械装置で、その管理のおおむね全部を他の者に委託するものが除外され、2年間延長されました。

※令和4年度税制改正の「ドローン節税」や「足場節税」の規制に続き、今回は節税のために副業として行われていた「コインランドリー節税」・「マイニング節税」が規制されました。近年、課税の繰延に対する規制が入っており、過度な課税の繰延商品は注意が必要です。

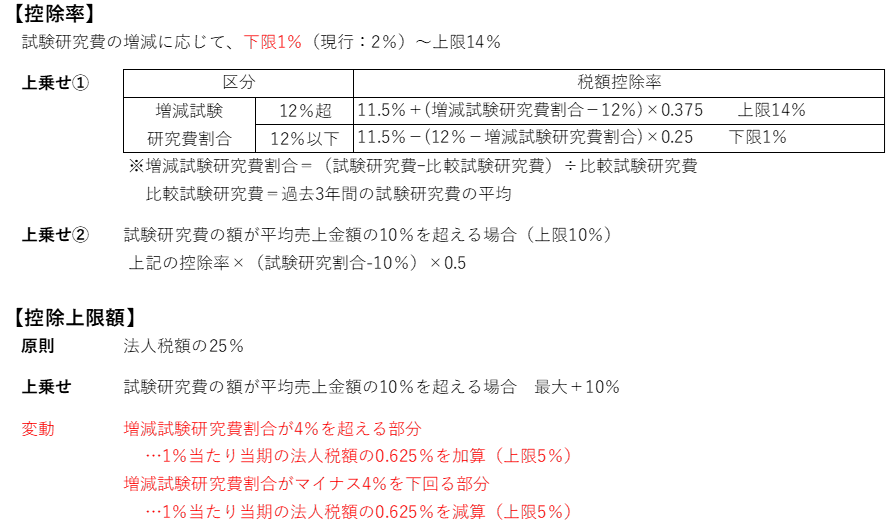

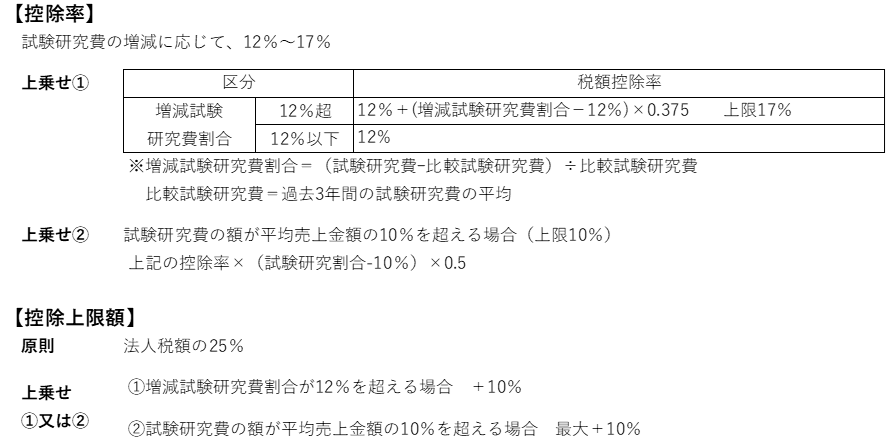

2 研究開発税制の見直し

適用期間が令和7年度末まで3年延長され、投資を増加させるインセンティブがより強化されました。税額控除率のカーブは試験研究費の増加率に応じたメリットをより高める一方、控除率の下限は引き下げられ、メリハリのある見直しが行われています。また、控除額が上限(法人税額の25%)に達した企業に対してもインセンティブ強化となるように、税額控除の上限を変動させる新たな仕組みも導入されました。

① 一般試験研究費の額に係る税額控除制度

② 中小企業技術基盤強化税制

③ オープンイノベーション型の見直し

研究開発の質を高める観点から、研究開発型スタートアップ企業の定義が見直され、対象が大幅に拡大されました。博士号取得者や一定の経験を有する外部人材の雇用を促すため、新たに「新規高度研究業務事業者」に対する人件費が創設されています。

④ 試験研究費の範囲の見直し

非連続なイノベーションへの挑戦を促し、新たなビジネスモデルの開拓につながるように、試験研究費の範囲も見直しが行われました。

新たなサービスの開発を促すため、既存のビッグデータを活用する場合も研究開発税制の対象となります。一方、性能向上を目的としないことが明らかな開発業務の一部として考案されるデザインに基づき行う設計及び試作に要する費用は研究開発税制の対象外となりました。

3 学校法人設立準備法人への寄付の全額損金算入

学校法人設立準備法人(※)が早期から寄附金の募集を可能とし、スピード感を持って学校経営を進めるために、学校法人の設立費用として企業が支出する寄附金について、個別の審査を受けなくても全額損金算入が可能となる制度が設けられました。

法人が学校法人設立準備法人(※)に対して支出する寄附金のうち、次のいずれにも該当するものは指定寄付金として全額損金算入が可能となります。

★ その設立のための費用に充てられるものであること。

★ 募集要綱に、設立後5年を超えない範囲内において募集要綱で定める日までに

認可を受けなかった場合には、残額を国又は地方公共団体に寄附する旨の定めがあること。

学校法人設立準備法人から財務大臣に対して届出があった日から、令和10年3月31日までの間の支出が対象となります。

(※)大学、高等専門学校又は一定の専門学校を設置する学校法人又は準学校法人の設立を目的とする法人

4 特定事業用資産の買換え特例の見直し

特定事業用資産の買換え特例について、一定の見直しが行われ、適用期限が3年延長されました。

★ 既成市街地等の内から外への買換え(1号買換え)を適用対象から除外

★ 長期保有(10年超)の土地、建物等から国内にある土地、建物等への買換え(4号買換え)について、本店又は主たる事務所を移転する場合の圧縮率をメリハリをつけて見直し

東京23区⇒地域再生法の集中地域以外の地域 80%→90%に引き上げ

地域再生法の集中地域以外の地域⇒東京23区 70%→60%に引き下げ

★ 適用要件に「買換え特例の適用を受ける旨」等を記載した届出書を提出することを追加

(参考)令和5年度税制改正大綱 令和5年度税制改正大綱 (jimin.jp)