今年も年末調整の時期がやってきました。

この時期、年末調整は風物詩のようなものですが、本2024年は定額減税があるのでかなり注意が必要です。

定額減税は本年6月から月次減税という形で始まっているので理解は進んでいると思いますが、6月月次減税時はあくまで暫定、12月年末調整時は確定という位置づけなので、計算にはより慎重さ、正確さが求められます。

今回は、年末調整時の定額減税にフォーカスして解説しますが、大きく分けて3つのパートとなります。

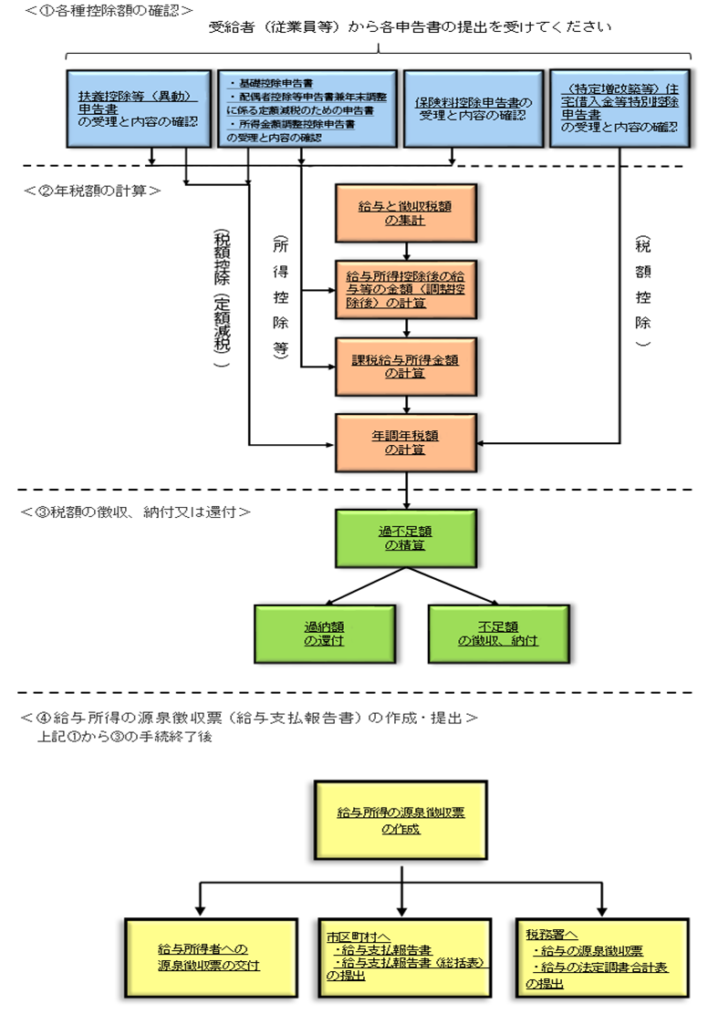

Ⅰ 年末調整の流れ

年末調整は、月次時点で概算徴収した所得税と年末時点で扶養の情報や生損保等の支払状況を基にして正確に計算した所得税を一致させる手続きです。

最初に、従業員から2枚~4枚の申告書(扶養控除等申告書、基礎控除等申告書は必須、保険料控除申告書、住宅借入金等特別控除申告書は任意)の提出を受けるところからスタートします。

当該申告書に記載された個人情報、及び、給与の年間支払額、社保の年間徴収額から、正確な年調年税額(所得税額)を算出・確定し、徴収した所得税と比較した上で、不足がある場合は徴収、過納がある場合は還付します。

定額減税は、年徴税額(所得税額)の段階で、1名当たり@3万円を減税として控除します。

以上の流れを図示すると、以下図になります。

(出所)国税庁ホームページ

なお、月次定額減税については、下記のブログを参照ください。

https://ginzakaikei.com/year-endadjustment/%e3%80%8c%e5%ae%9a%e9%a1%8d%e6%b8%9b%e7%a8%8e%e3%80%8d%e3%82%92%e7%90%86%e8%a7%a3%e3%81%99%e3%82%8b%e3%81%9f%e3%82%81%e3%81%ae%ef%bc%93%e3%81%a4%e3%81%ae%e3%83%9d%e3%82%a4%e3%83%b3%e3%83%88/

Ⅱ 申告書の記載

定額減税を正確に計算するためには、申告書を正しく記入していただく必要があります。

例えば、定額減税が無かったときの年末調整においては、「16歳未満の扶養親族」欄の記載は所得税計算においては不要といえるものでしたが、定額減税においては扶養1名とカウントし、1名当たり@3万円が減税されるので、記載を忘れると大変です。

定額減税の計算に際し、注意が必要な項目は以下のとおりです。

(定額減税の注意点)

・16歳未満の子供記載漏れ

・本人合計所得1,000万円超の同一生計配偶者

・居住者限定

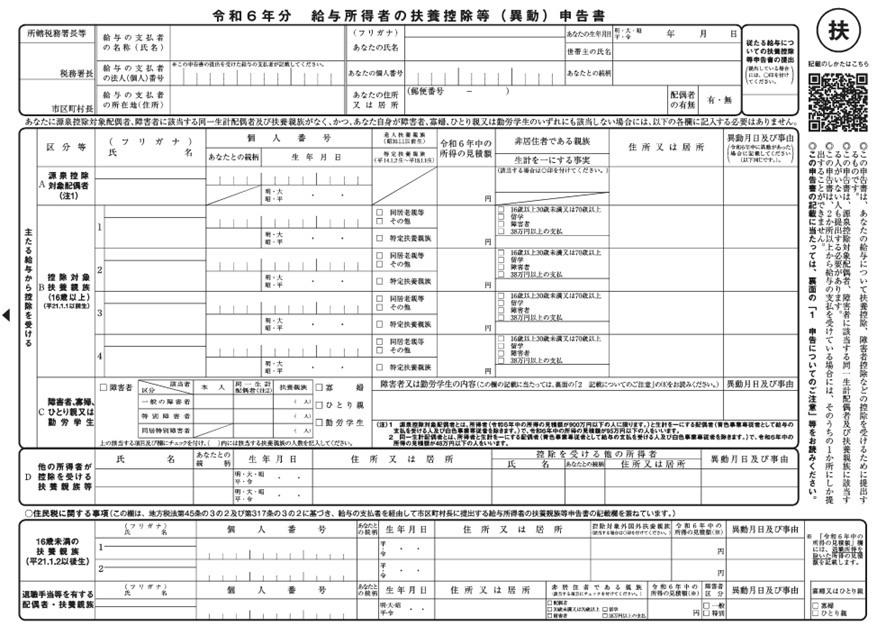

(1) 扶養控除等申告書

まずは、扶養控除申告書です。

扶養控除申告書において注意が必要な個所は、①住所又は居所欄、②16歳未満の扶養親族欄です。

① 住所又は居所欄は、定額減税は国内居住者限定の制度のため、国内居住者か否かが重要です。年の途中で入国、又は出国した場合には、年初でなく年末時点の最新情報にアップデートします。

② 16歳未満の扶養親族欄は、定額減税においては扶養1名とカウントされるので、この欄はとても重要です。

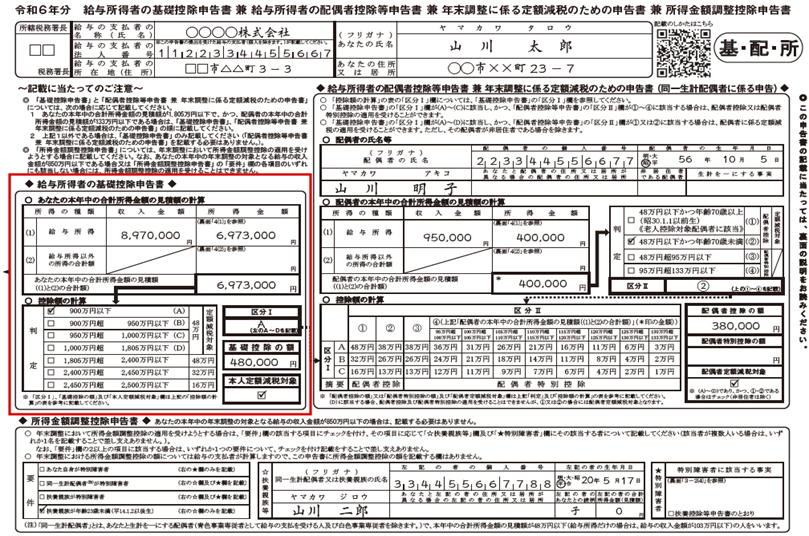

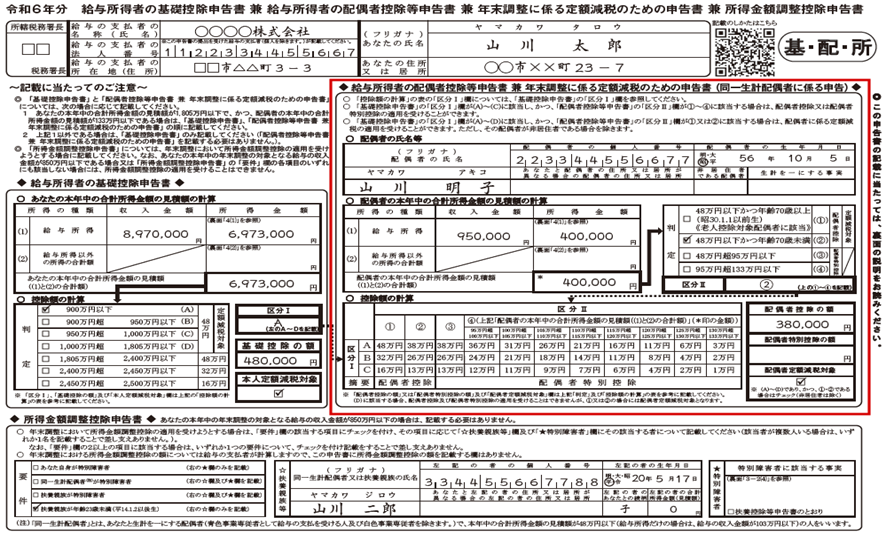

(2)基礎控除等申告書等の記載

次に、基礎控除等申告書です。

正確には、基礎控除申告書兼配偶者控除等申告書兼定額減税のための申告書兼所得金額調整控除申告書といいますが、長いので基礎控除等申告書と省略します。

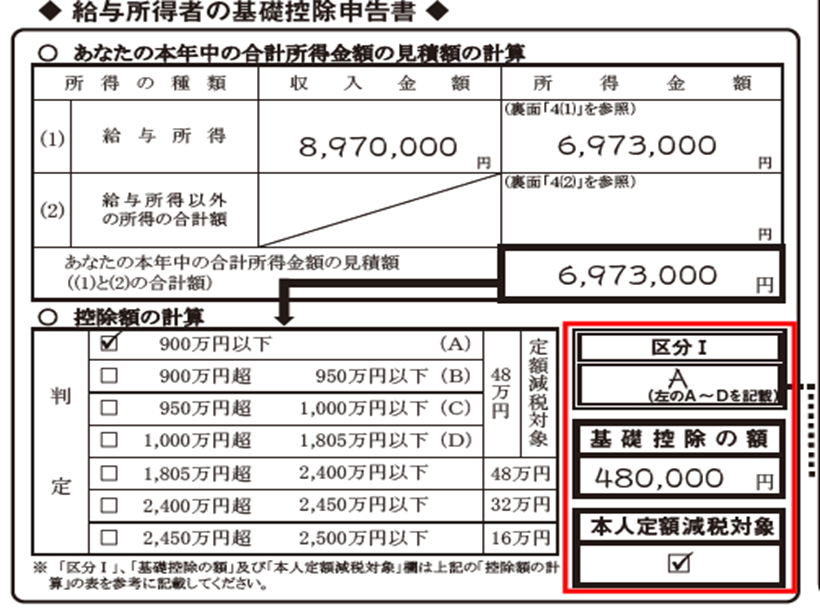

最初に、基礎控除申告書をみてみます。

基礎控除申告書に記載するのは従業員本人の情報です。

山川太郎さんの給与収入は9,970千円、給与所得金額6,973千円なので、区分Ⅰ(A)で定額減税の対象になります。

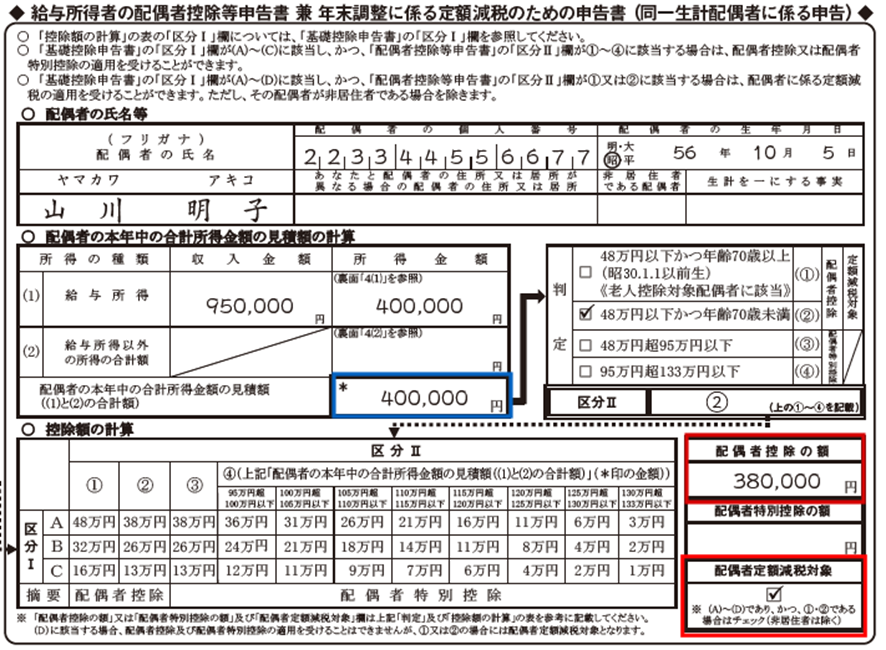

次に、配偶者控除等申告書をみてみます。

配偶者は山川明子さんの給与収入は950千円、給与所得金額400千円なので、区分Ⅱ48万円以下②で定額減税の対象になります。

Ⅲ 源泉徴収票の記載方法

年末調整が終わったら、来年1月にかけての事務になりますが、源泉徴収票を作成し、税務署・市町村に提出し、本人に交付します。

定額減税との関係で記載が必要な用語は、以下の3つの用語です。

簡単に言うと、「源泉徴収時所得税控除済額」とは控除した定額減税額で、「控除外額」は控除しきれなかった定額減税額、「非控除対象配偶者減税有」は本人の所得制限で配偶者控除の適用を受けられない配偶者について定額減税の適用を受けた場合に記載します。

(3つの用語)

・源泉徴収時所得税控除済額

・控除外額

・非控除対象配偶者減税有

年末調整をしない方については、何も記載する必要はありませんが、年末調整をした方、本人所得制限で定額減税受けられない方については、上記の3つの用語(非控除対象配偶者減税有は適用した場合)を記載することになります。

以下、国税庁ホームページに掲載されている代表的な記載方法を転載します。

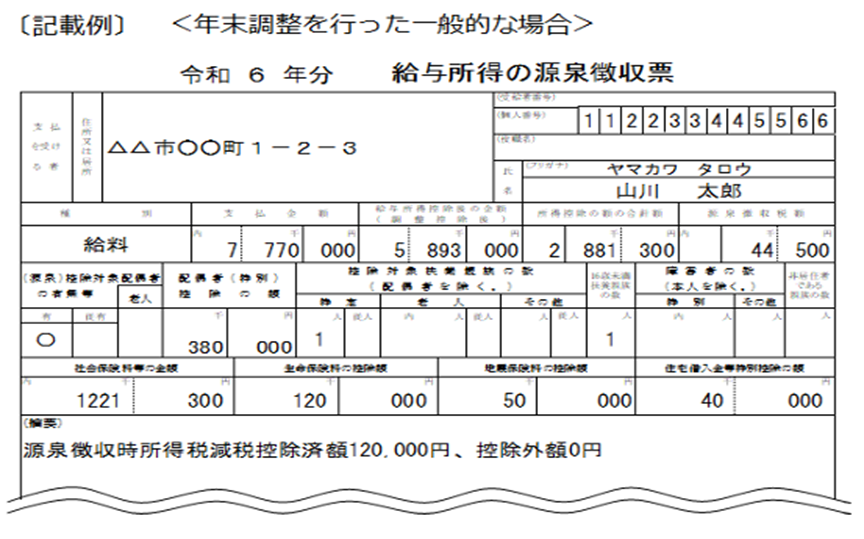

1. 給与所得の源泉徴収票への記載方法(一般的な場合、非控除対象配偶者分を年調減税額の計算に含めた場合)

[答]

記載例①:年末調整を行った一般的な場合

「給与所得の源泉徴収票」の「(摘要)」欄に、実際に控除した年調減税額を「源泉徴収時所得税減税控除済額×××円」、年調減税額のうち年調所得税額から控除しきれなかった金 額を「控除外額×××円」(控除しきれなかった金額がない場合は「控除外額0円」)と記載します。

源泉徴収時所得税減税控除済額×××円、控除外額×××円

(出所)給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた

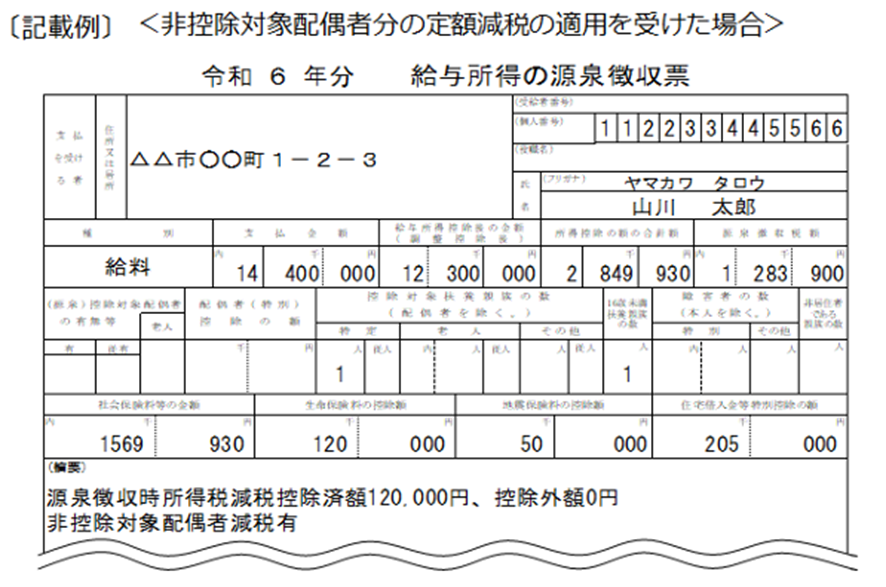

記載例②:非控除対象配偶者分の定額減税の適用を受けた場合

合計所得金額が 1,000 万円超である居住者の同一生計配偶者(以下「非控除対象配偶者」という)分を年調減税額の計算に含めた場合には、上記①に加えて「非控除対象配偶者減税有」と記載します。

源泉徴収時所得税減税控除済額×××円、控除外額×××円

非控除対象配偶者減税有

(出所)給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた

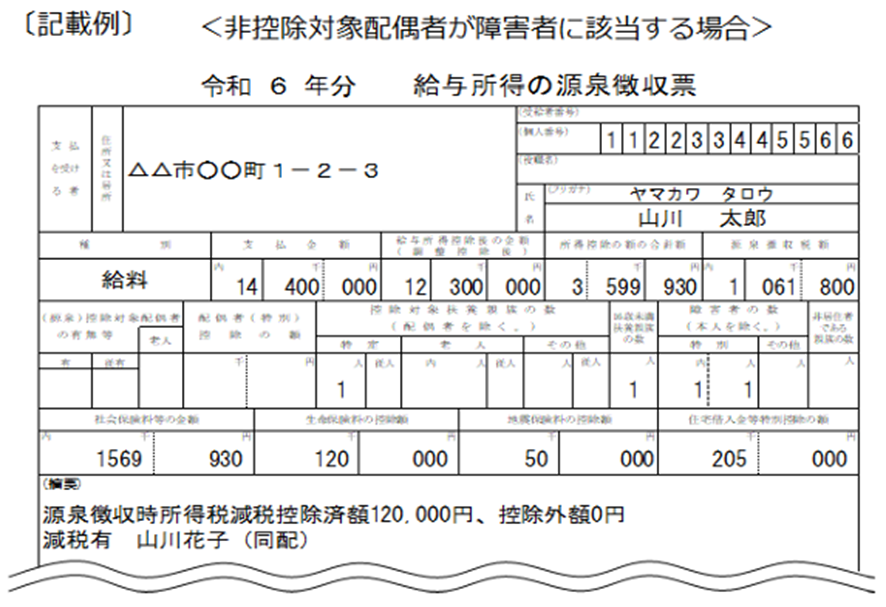

記載例③:非控除対象配偶者が障害者に該当する場合

非控除対象配偶者を有する者で、その同一生計配偶者が障害者、特別障害者⼜は同居特別障害者に該当する場合、「給与所得の源泉徴収票」の「(摘要)」欄には、同一生計配偶者の氏名及び同一生計配偶者である旨を記載することとされています。当該非控除対象配偶者分を年調減税額の計算に含めた際には、「減税有」の追記で差し⽀えありません。

源泉徴収時所得税減税控除済額×××円、控除外額×××円

減税有 〇〇〇〇(同配)

(注1)令和6年6月1日以後の退職・国外転出・死亡等で、年末調整を了した後に作成する源泉徴収票においても同様となります。

(注2)定額減税額等の記載について、書ききれない場合には記載内容が判断可能な範囲で省略して差し支えありません。

2. 所得制限を超える人の源泉徴収票の記載方法【令和6年4月追加】

[答]

年末調整の対象となる給与所得者については、源泉徴収票への定額減税額等の記載が必要です。 なお、給与以外の収入があり令和6年分の合計所得金額が1,805万円を超える人は、定額減税の対象とはならないため、「給与所得の源泉徴収票」の「(摘要)」欄には「源泉徴収時所得税減税控除済額0円、控除外額0円」と記載します。

源泉徴収時所得税減税控除済額0円、控除外額0円

3. 年末調整をしなかった人の源泉徴収票への記載方法

[答]

令和6年分の給与の収入金額が 2,000 万円を超えるなどの理由により年末調整の対象とならなかった給与所得者については、源泉徴収の段階で定額減税の適用を受けた上、確定申告で最終的な定額減税との精算を行うことになります。したがって、「(摘要)」欄には、定額減税額等を記載する必要はありません。

なお、「源泉徴収税額」欄には、控除前税額から月次減税額を控除した後の実際に源泉徴収した税額の合計額を記載することになります。

記載の必要なし

4. 退職した人(年末調整未了)の給与所得の源泉徴収票への記載方法

[答]

令和6年6月1日以後に給与所得者が退職した場合、源泉徴収の段階で定額減税の適用を受けた上、再就職先での年末調整又は確定申告で最終的な定額減税との精算を行うことになります。したがって、「(摘要)」欄には、定額減税額等を記載する必要はありません。

なお、「源泉徴収税額」欄には、控除前税額から月次減税額を控除した後の実際に源泉徴収した税額の合計額を記載することになります。

記載の必要なし

如何でしたでしょうか。

本年の年末調整は定額減税があることでだいぶ特殊です。

本ブログが年末調整の実施において、少しでもお役に立てると幸いです。