今回は、この4月開始年度から早期適用が始まっている新リース会計基準、及び、税制について、概略を解説します。

リース取引は、従前「ファイナンスリース」と「オペレーティングリース」に区分し、前者はオンバランス(資産・負債処理)、後者はオフバランス(期間費用処理)し、税制も基本的にそれに従ってました。

しかし、国際的な整合性の観点から、2024年9月、企業会計基準員会(ASBJ)は、すべてのリースを借手側がオンバランスする新リース会計基準、及び、適用指針を公表しました。

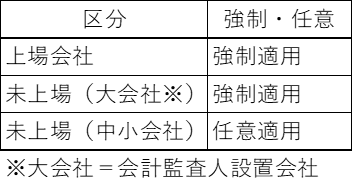

適用対象者

リース会計基準の強制適用の対象は、金融商品取引法の適用を受ける上場会社、及び、会社法によって公認会計士監査を受ける大会社(期末資本金5億円以上又は負債合計500億円以上)です。

それ以外の未上場の中小会社はそもそも会計基準の適用は任意です。従前どおりリースはすべてオフバランス(期間費用処理)でOKですので、新リース会計基準を考慮する必要はありません。

改正の内容

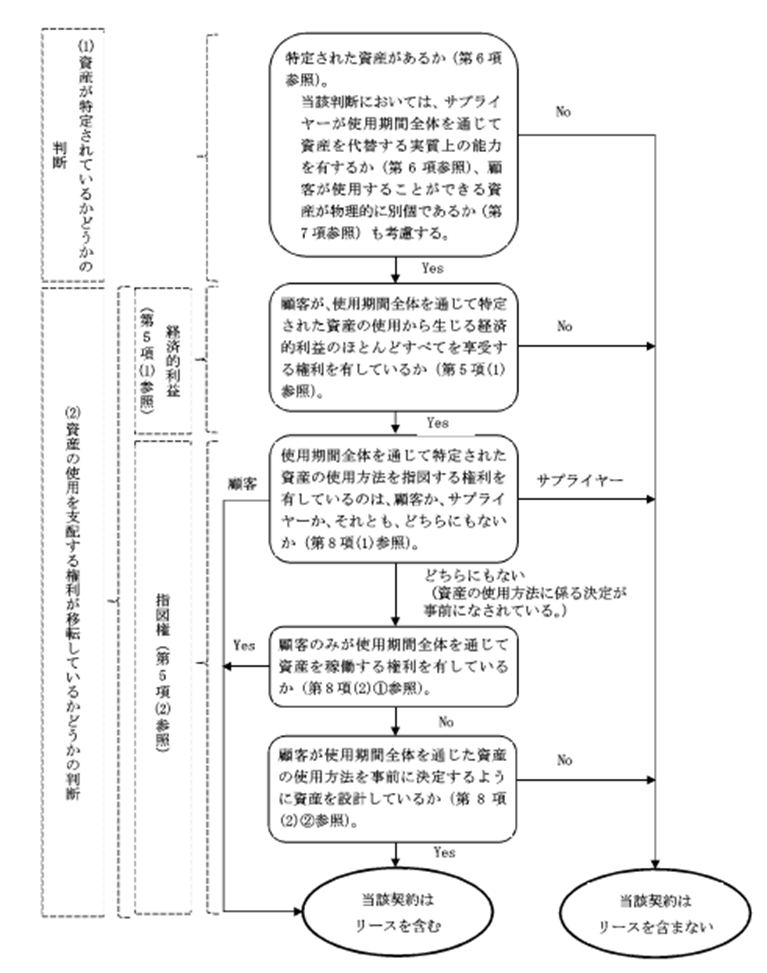

(1)リースの識別

従前は、リース料総額の90%基準や耐用年数の75%基準など、主に数値基準によって、オンバランスされるファイナンスリース、オフバランスされるオペレーティングリースを区別していました。しかし、新リース会計基準では基本的に実質基準によって、オンオフを区別することになります。

これが結構やっかいで、リース契約だけでなく、不動産賃貸借契約などもリースに該当することがあるなどの問題が生じています。

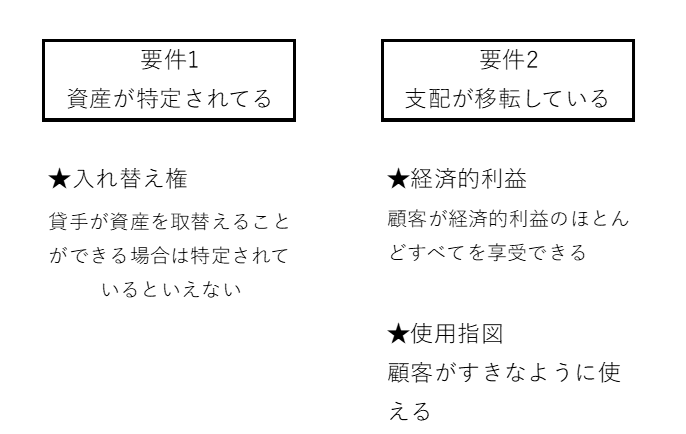

新リース会計基準においては「リースとは、原資産を使用する権利を一定期間にわたり対価と交換する契約又は契約の一部分をいう」と定義されています。

具体的には、以下の要件1、要件2を満たすか否かにより、さらに以下のASBJのフローチャートなどを参考にしてリースに該当するか否かを識別します。

なお、識別にあたっては、個別事情を考慮して判断することになるように思います。

(出所)ASBJ

(2)リースを構成する部分と構成しない部分を区分

(1)において、リースと識別されたリースを含む契約について、リースを構成する部分と構成しない部分に区分します。

例えば、車のリースでは、メンテナンス費用や公租公課・保険料などがリース料に含まれているのが一般的ですが、「リース」と「サービス等」の金額を独立価格の比率などで区別し、「リース」に区別された部分についてオンバランスし、「サービス等」について期間費用とします。

(3)リース期間

次に、リース期間ですが、借手の解約不能期間に次の期間を加減して決定します。

・借手が行使することが合理的に確実であるリースの延長オプションの対象期間(加算)

・借手が行使しないことが合理的に確実であるリースの解約オプションの対象期間(減算)

リース期間の決定に際しては、経営者の意図や見込のみに基づく年数ではなく、借手が行使する経済的インセンティブを生じさせる要因に焦点を当てて決定するとされています。この経済的インセンティブとしては、違約金や残価保証、資産の重要性、行使条件などの契約条件に重きをおき、合理的に確実とは、蓋然性が相当程度高いことをいいます。

また、リース期間の計算の仕方ですが、例えば契約期間4年、解約不能期間6月、延長期間2年の契約で、解約オプション行使、延長オプション行為ともに、合理的に確実でない場合は、契約期間4年とします。

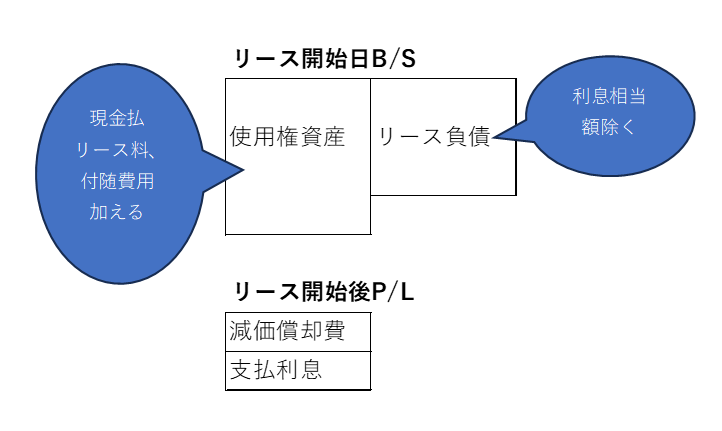

(4)借り手の会計処理

会計処理については、リース開始日に、リース料の総額から利息相当額を控除した額(現在価値)を「リース負債」として計上し、リース負債計上額に、リース開始日までに支払ったリース料や付随費用等を加算した額を「使用権資産」とします。

使用権資産は毎期減価償却し、リース負債に対する利息相当額は各期計上します。

(5)簡便法

新リース会計基準においても簡便法が認められております。

リース期間が12ケ月以内の短期リース、リース料総額が300万円以下又は資産価額5,000ドル以下の少額リース等は、オンバランスせず、リース期間にわたって定額計上(費用処理)することが認められます。

適用時期

新リース会計基準の適用は、2027年4月1日以後開始する事業年度の期首から適用されますが、2025年4月1日以後開始する事業年度から早期適用可能です。

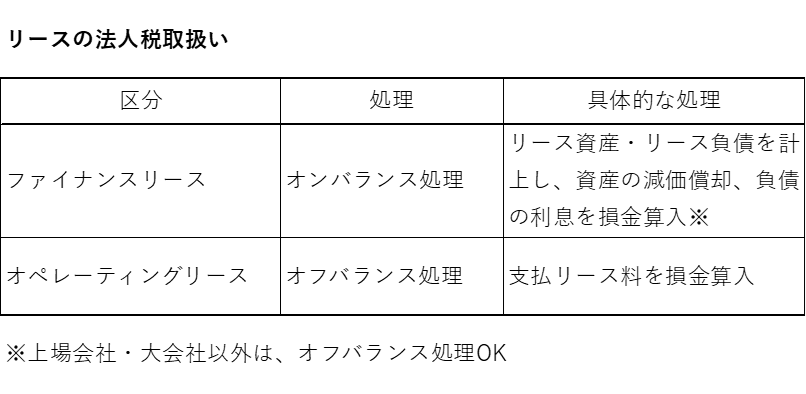

法人税法上の取扱い

法人税法上の取り扱いは、従前のファイナンスリース、オペレーティングリースとする区分方法、処理方法ともに変更はありません。

① オペレーティングリース

新リース会計基準の適用により、従前のオペレーティングリース取引のうち、リースに該当する取引について、会計上はオンバランス=使用権資産を計上し、毎期使用権資産に対する減価償却費とリース負債に対する支払利息を計上します。

しかし、法人税法上は従前どおりの取り扱い、すなわちリース契約によりその事業年度に債務が確定したリース料を損金とするオフバランス処理となるため、税会不一致(税務と会計が一致しない状態)が生じます。この取り扱いが、本年度税制改正において明確化されました。

従って、会計の費用計上額が税法の損金の額より大きいときは、法人税申告書において超過額を加算調整し、逆の場合は減算調整します。

② ファイナンスリース

ファイナンスリース取引については、従前どおり、税会一致です。

③ 適用時期

新リース会計基準は、2025年4月1日以後開始する事業年度から早期適用可能なので、早い会社ではこの4月から税会不一致の問題が生ずることになります。

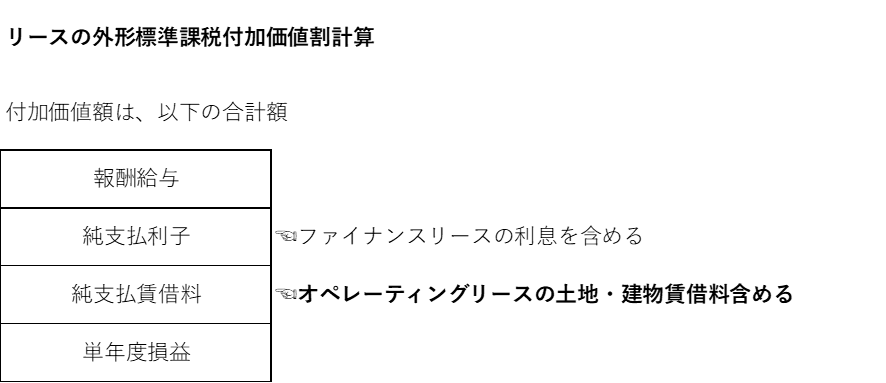

外形標準課税の取扱い

新リース会計基準の適用は、外形標準課税にも影響します。

地方税の外形標準課税の付加価値割の計算上、不動産賃借料は支払賃借料に含まれます。

新リース会計基準の適用により、不動産賃貸借契約が会計上のリースと識別されると、会計上は使用権資産の減価償却費として計上され、不動産賃借料は計上されなくなります。

しかし、税法上は、従前どおりの扱いを継続するため、外形標準課税の付加価値割の計算においては、不動産賃借料は「支払賃借料」として計算します。