1.外形標準課税とは

2025.4.1以後開始年度から外形標準課税が改正されている。

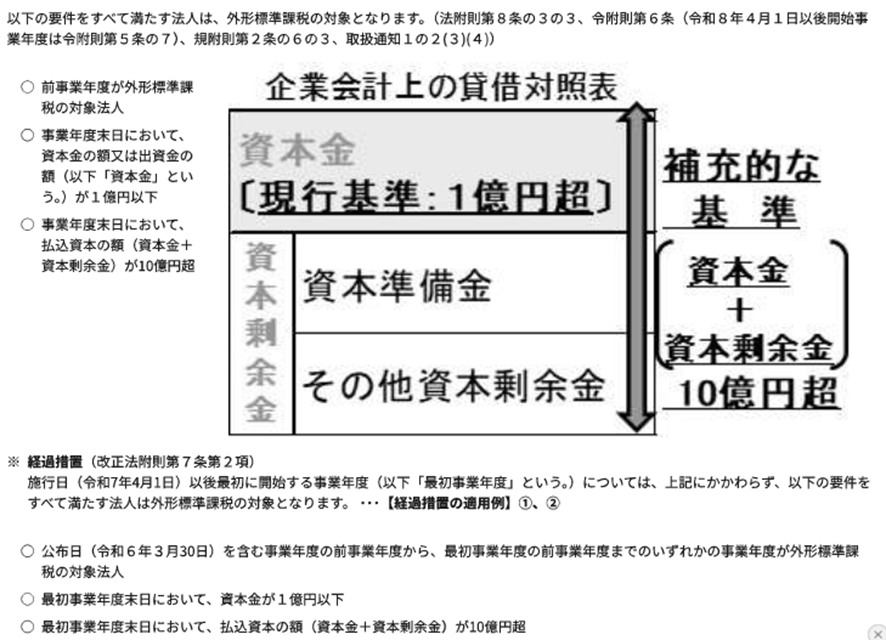

外形標準課税とは、資本金1億円超の法人に課税される事業税(地方税)である。

法人は、年に1回決算し、儲けに対して、国税として法人税、地方税として住民税、事業税を納めなければならない。

資本金1億円以下の法人は、儲けがなければ税金は納めなくてよいが、資本金が1億円超の法人は事業税に関し外形標準として、所得(儲け)に加えて、付加価値(人件費・家賃・支払利息・所得)、資本を外形として税金計算をするため、赤字であっても従業員が多い会社等は税負担が生ずる。

地方税は住民サービスに対する負担という目的からすれば当然ともいえる。

ところが、赤字会社にとってこの負担は重く、外形標準課税を免れる目的で、資本金を1憶円以下にする会社が後を絶えなかった。特に誰もが知っている大会社で資本金減少が行われたことは社会の批判を受けた。

2.外形標準課税の改正

そこで、政府は、資本金を1億円以下に減少した後に、資本金と資本剰余金の合計が10億円を超える法人を外形標準課税の対象とする改正を行った。

改正は、2025年4月1日以後開始年度から適用される。

3.まだできる、減資による外形標準課税の回避

逆にいうと、改正後においても、資本金を1億円以下に減資し、資本金と資本剰余金の合計が10億円以下の法人については外形標準課税は適用されないので、外形負担にお悩みの法人は今でも減資がお勧めである。