定額減税はよくわからないと言われます。

なんで、6月以降減税するのに、12月に再度減税(精算)する必要があるのかなど、計算の仕組みを理解していないとどうにもわからないと思います。今回は、定額減税を理解する上で知っておくべき3つのポイントについて、解説します。

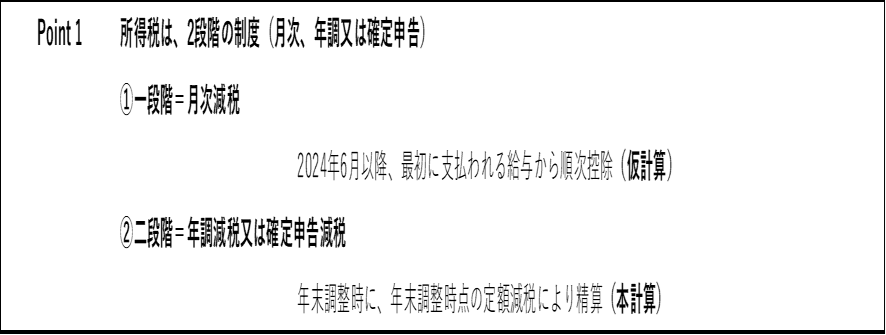

ポイント1.二段階方式

ポイント1は、定額減税は、所得税と住民税によって構成されますが、所得税は2段階方式を採用しております(住民税は、原則6月1回で完了)。要は、給与所得者の場合の、毎月源泉されたものを年末に調整する、所得の関係などで年末調整しない者は確定申告で精算する仕組みに似ていると思ってください。

具体的に説明すると、

① 第1段階は仮計算としての位置づけで、2024年6月以降最初の給与(給料、賞与)から12月にかけて順次減税分を控除し、月次減税と呼ばれます。この月次減税はあくまで仮計算ですので、本人の所得に関係なく高額所得者も例外なく対象とします。

② 第2段階は精算(確定)の位置づけです。2024年12月の年末調整時点で、本人所得や同一生計配偶者と扶養親族の状況(国内居住、所得)を把握し、対象になるか否かを確認した上で、減税分を控除、及び月次減税分を精算し、年調減税と呼ばれます。なお、年調減税時の状況とその後に迎える年末(12月31日)の状況が相違する場合、例えば年調減税後に子供が生まれたなどの場合は、2025年3月の所得税確定申告により精算します。

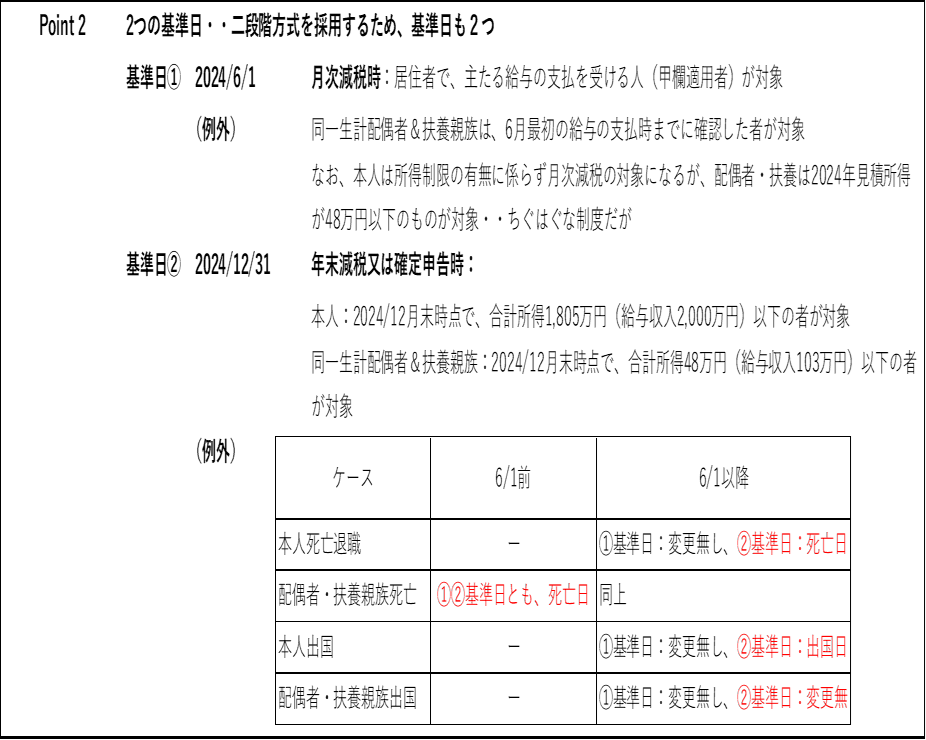

ポイント2:2つの基準日

ポイント2は、ポイント1で解説した通り、今回の定額減税は2段階方式を採用している関係で、基準日も2日あります。

基準日①は、月次減税の対象者を確定するための日で2024年6月1日になります。この日において、居住者で、主たる給与の支払を受ける者を対象とします。

なお、同一生計配偶者と扶養親族は6月1日でなく、6月最初に給与の支払をする日まで(実務的には、給与支払事務が回るように会社ごとに設定した日)までに確認した者が対象になり、本人の場合と基準日が若干相違します。この理由は、扶養控除申告書に記載のない配偶者や扶養親族を対象とするため、6月最初の給与支給ぎりぎりまで対象者確定の余裕を与えたものと考えられます。

基準日②は、年調減税の対象者を確定するための日で12月31日になります。この日において、本人・同一生計配偶者・扶養親族ともに所得制限などの確認を行います。

なお、基準日には、例外が2つ、死亡と出国がありますが、かなりややこしいので、以下図を参照してください。

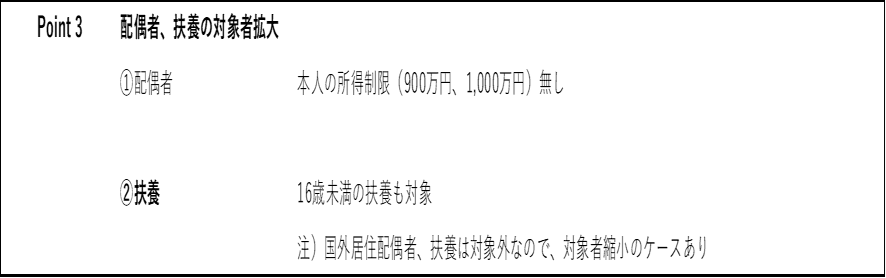

ポイント3:配偶者・扶養親族要件の拡大

ポイント3は、所得税法の配偶者控除、扶養控除と比べて対象者要件が広くなっております。

所得税法の配偶者控除は、配偶者の所得だけでなく本人所得が1,000万円以下(源泉時は900万円)を要件としますが、定額減税は本人所得要件がありません。従って、配偶者の所得金額のみが要件になります。

所得税法の扶養控除は、年齢16歳未満を対象としておりません。しかし、定額減税は年齢要件がありません。従って、扶養親族の所得金額のみが要件になります。

なお、反対に所得税法に比べて、定額減税の方が要件が狭くなっている点もあります。

国外居住の場合です。配偶者、扶養親族が国外居住の場合、所得税法はそれだけで配偶者控除、扶養控除が適用外にはなりませんが、定額減税は国外居住は対象外です。