電子帳簿保存法が改正され、令和4年1月1日から施行されます。

改正内容は前号のブログでご紹介しています。

特にインパクトの大きい論点として、電子取引の取引情報の紙保存廃止があります。

電子取引の取引情報は、改正前も電子保存が原則でしたが、例外として紙に出力したものを保存することも認められていました。しかし、今回の改正でこの例外処理が廃止されたことから、紙に出力したものは原本として認められないこととなります。

ここでは、電子取引データの保存対応をどのように進めればよいか、具体的にみていきたいと思います。

目次

1.電子データ保存要件の確認

2.何から始める!?具体的な導入事例

①.自社の電子保存対象取引を把握しよう

②.システム導入?規定整備?自社にあった運用を検討しよう

③.一番コストを抑えた進め方~規定整備(真実性)

④.一番コストを抑えた進め方~検索要件(可視性)

⑤.社内への周知、資料の流れや保存先等の確認

3.今後の電子化はどうなる?スキャナ保存も進められるような整備が◎

1.電子取引データ保存要件の確認

まずは、電子取引データの保存要件がどうなっているのかを確認しましょう。

電子取引データは「真実性」と「可視性」が確保されていなければいけません。

具体的な要件は改正電子帳簿保存法等に規定されていますが簡単にまとめると以下の通りです。

(真実性)

⇒①~③のいずれかを満たす

①タイムスタンプを付す(orタイムスタンプが付された後の電子データを授受)

②訂正削除履歴が残るシステムの導入(自社開発システムの場合には、システム概要書の備え付け)

③事務処理規定の整備備え付け

(可視性)

⇒①と②ともに満たす

①見読可能装置(PCやプリンター等電子データが確認できる装置)の備え付け

②検索機能(日付・金額・取引相手先)の確保

真実性の要件は①タイムスタンプも②システム導入もそれなりのコストがかかりますので、電子データの取引量がそこまで多くない場合には、③事務処理規定を作成し、運用していくこととなるかと思います。

可視性の要件は①のPCやプリンター等は用意しておけばよいという話ですが、②の検索機能はシステムを利用しない場合にはデータの保管時に留意していく必要があります。

電子データの保管システムを利用してしまうのが簡単な方法かもしれませんが、ここでは、コストをかけずに電子データ保管に対応するためにどうすればよいかという点で取りまとめていきたいと思います。

2.何から始める!?具体的な導入事例

電子取引の取引情報を紙で保存できなくなる。ということは分かったけれど、何をどうすればよいの!?と思われる方も多いかと思います。

そこで、ここでは具体的な導入フローを確認していきたいと思います。

①.自社の電子保存対象取引を把握しよう

まずは、自社の電子保存の対象となる「電子取引」を洗い出すことから始めましょう。

「電子取引」とは、具体的にはEDI取引(電子データ交換)、インターネット等による取引(楽天・アマゾン等)、電子メールにより取引情報を授受する取引(PDF等の添付ファイルによる場合を含みます。)、インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引等、取引情報の授受を電磁的方式により行う取引をいいます(法2五)。

なお、この取引情報とは、取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいいます。

このような電子取引情報がどのくらいあるかを把握します。

取引を洗い出す際には、電子取引だけでなく、紙でやり取りする取引も併せて抽出することで漏れなく把握できるだけでなく、この後補足で説明するスキャナ保存に対応したいという場合にも同じデータを利用することができ、二度手間がかからないというメリットもあるかと思います。

取引の洗い出し方法の一例として業務フローごとに保管している資料をリスト化する一例を記載いたしました。このほかにも、部署単位で保管資料を洗い出す方法など、自社の組織・業態等に応じて、リスト化しやすい方法で抽出いただければよいと思います。

②.システム導入?規定整備?自社にあった運用を検討しよう

自社の電子取引の洗い出しができたら、システム導入を検討すべきか、事務規定の整備で対応できるかを検討しましょう。

電子取引データの量が多い場合や資料の保管場所が複数の部署をまたぐような場合には、システム導入の検討を進めることが良いでしょう。

JIIMA(公益社団法人日本文書情報マネジメント協会)により認証されたシステムは、保存要件を満たしていることが確認されているものですので、システム導入の際にご確認ください(自社開発システムを利用する場合等、JIIMAの認証を受けていないシステムであっても、保存要件を満たしていれば問題はありません)。

弊事務所ではTKC証憑ストレージサービスのご紹介を行っております。

比較的コストをかけずに(月額3,410円~ご利用の会計システムにより異なります。)システム導入することが可能です。

ハードディスク・クラウド・DVD等に保管し、エクセル等でリスト化できる電子取引データの物量であれば事務処理規定を作成し運用することで、コストをかけずに電子保存に対応することができます。

これ以降は一番コストをかけずに対応する方法として事務処理規定を整備運用するパターンを確認していきます。

③.一番コストを抑えた進め方~事務処理規定(真実性)

ここでは、具体的にどのような事務処理規定を作成すればよいかを見ていきましょう。

「事務処理規定を作成する」というと身構えてしまいそうですが、国税庁のHPに規定のサンプルが掲載されていますのでご安心ください。

具体的には、管理責任者・電子取引の範囲・対象データ等の情報が必要となります。①でリスト化した情報をもとに必要事項を埋めていくだけで簡単に規定を作成することができます。

(法人の記載例)

(個人事業者の例)

④.一番コストを抑えた進め方~検索機能要件(可視性)

もう一つの要件である可視性を確保は、PCやプリンター等の設置と検索機能要件を満たす必要があります。

システムを導入する場合には、システム内に検索機能が備わっていることがほとんどですので、ここでは事務処理規定により電子取引データを保存する場合の検索機能要件を満たす方法をご紹介します。

検索機能要件は、以下の要件を満たす必要があります。

⑴ 取引年月日その他の日付、取引金額及び取引先を検索の条件として設定することができること。

⑵ 日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。

⑶ 二以上の任意の記録項目を組み合わせて条件を設定することができること。

なお、税務調査の際にデータのダウンロードの求めに応じる場合には(2)及び(3)の要件は不要とされています。また、消費税の免税事業者(2年前の売上が1,000万円以下)の場合には、検索機能要件の確保自体が不要となります。

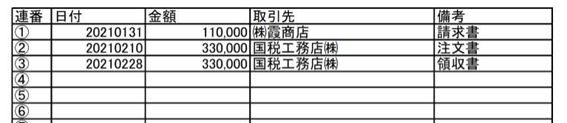

検索機能要件を満たす方法には、例えば

・電子データのファイル名を(1)の情報に変更する

・エクセル等で(1)の情報の一覧表を作成する(電子データのファイル名は連番等で管理) があります。

(2)及び(3)の要件を確保するためには、エクセル等で一覧表を作成する方法が良いでしょう。

(イメージ)

⑤.社内への周知、資料の流れや保存先等の確認

④までで電子取引データの保存要件を満たす枠組みが出来上がりました。

実際に運用していくためには、

・誰が誰にどのようにして電子データを渡すのか

・電子データの保存場所はどこにするか(ハードディスク・クラウド・DVD等)

・バックアップはいつ行い、バックアップデータはどこに保存するか

等を確認し、社内へ周知していくことが大切です。

全ての電子取引データを一斉に電子保存に切り替えることが難しい場合には、まずは会計帳簿の直接的な証憑となる重要資料(契約書・請求書・領収書等)の電子保存化を進め、その他の書類(見積書や注文書等)は徐々に対応していくという方法も一つかと思います。

3.今後の電子化はどうなる?スキャナ保存も進められるような整備が◎

経済社会のデジタル化が進んでいますが、それでも経理業務は紙書類がメインという状況が続いていました。しかし、法改正が行われることで、経理業務においても紙書類から電子書類への移行が進んでいます。

今回の電子帳簿保存法の改正は所得税及び法人税に係るもので、消費税についてはこれまで通り紙での保存が認められていますが、消費税においてもインボイス制度に伴い電子インボイス推進協議会(EIPA)が発足し、日本国内における電子インボイスの標準仕様を国際規格「Peppol(ペポル)」に準拠した形で策定することが発表されています。

このように、今後は電子化がさらに進み、取引情報のほとんどが電子ということになってくることが予想されます。

このような時代背景を考えると、税務関係書類の保存は最長10年と保存期間が長期におよびますので、将来の電子化を見据え、早期に可能な範囲の電子化に対応していくことがよいと思います。

国税関係帳簿等(帳簿や決算書等)や紙で受領した請求書・領収書等のスキャナ保存も事前承認不要等これまでと比べ導入のハードルが下がり、導入企業も増えてくることが考えられます。

電子化の検討についても、ぜひ弊事務所へご相談ください。