仕入税額控除とは

令和5年10月1日から「適格請求書等保存方式(インボイス制度)」が開始されます。

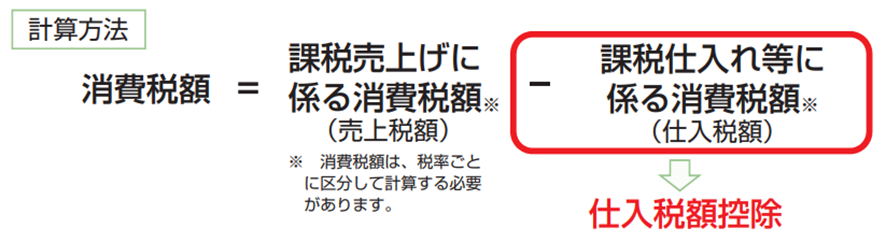

インボイス制度とは、複数税率に対応した仕入税額控除の方式です。消費税の納付税額は、課税売上に係る消費税額から課税仕入れ等にかかる消費税額を控除して計算します。この課税仕入れ等に係る消費税額を控除することを「仕入税額控除」といいます。

(出所)「適格請求書等保存方式の概要-インボイス制度の理解のために―」国税庁(令和4年7月) 以下同様 0020006-027.pdf (nta.go.jp)

仕入税額控除の要件

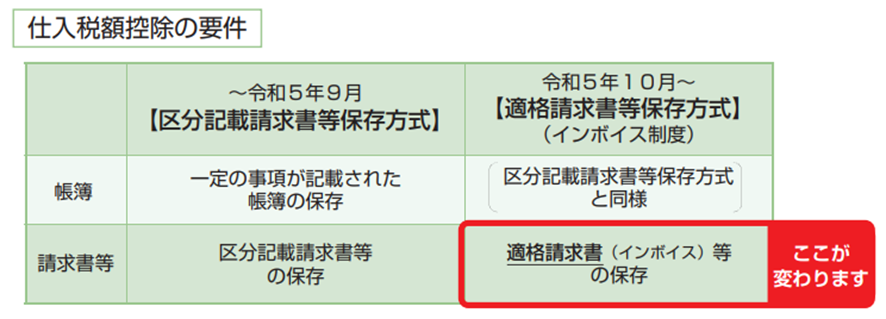

仕入税額控除の適用を受けるためには、一定の要件を満たす必要があります。現行の仕入税額控除は「区分記載請求書等保存方式」が採用されています。軽減税率による複数税率の開始に伴い、令和元年10月1日から導入されました。令和5年10月からは、現行の区分記載請求書等保存方式に代わり、「適格請求書等保存方式(インボイス制度)」が導入されます。

インボイス制度では、売手側は、買手である取引相手から求められたときは、「適格請求書(インボイス)」を交付しなければなりません。また、交付したインボイスの写しを保存する必要があります。買手側は、原則として「適格請求書(インボイス)」または「適格簡易請求書(簡易インボイス)」の保存が仕入税額控除の要件となります。

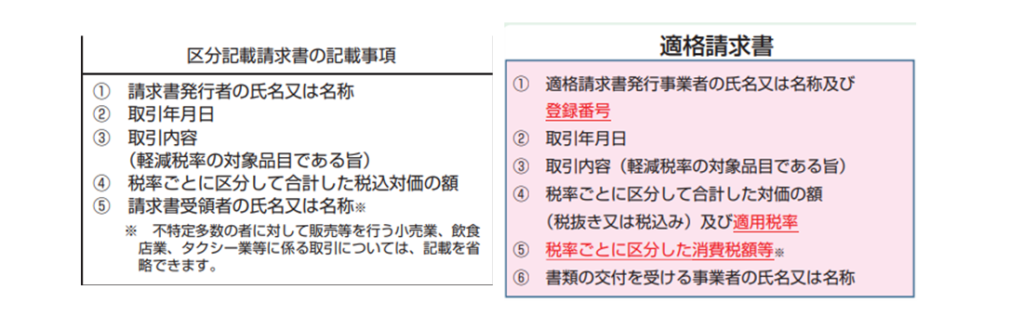

帳簿の記載事項は、現行制度とインボイス制度で変更はありません。請求書の記載事項は、現行制度の記載事項に加えて、①登録番号・④適用税率・⑤税率ごとに区分した消費税額等が必要となります。

適格請求書の記載事項には、インボイス発行事業者として登録を受けた際に税務署から通知される「登録番号」が含まれています。登録を受けることができるのは、課税事業者に限られており、免税事業者は請求書に登録番号の記載をすることができず、適格請求書を交付することができません。このため、買手側が免税事業者から仕入れを行った場合は適格請求書の要件を満たさず、仕入税額控除ができなくなります(一部経過措置あり)。なお、免税事業者も適格請求書に該当しない請求書の発行をすることは可能です。

インボイス発行事業者の登録

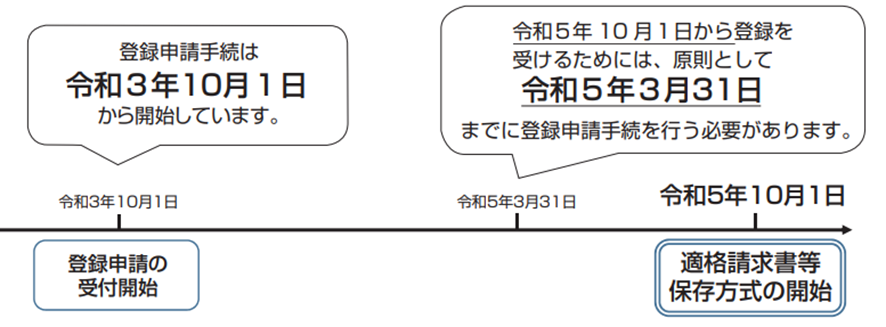

令和5年10月から登録事業者となるためには、原則として令和5年3月31日までの登録申請が必要となります。

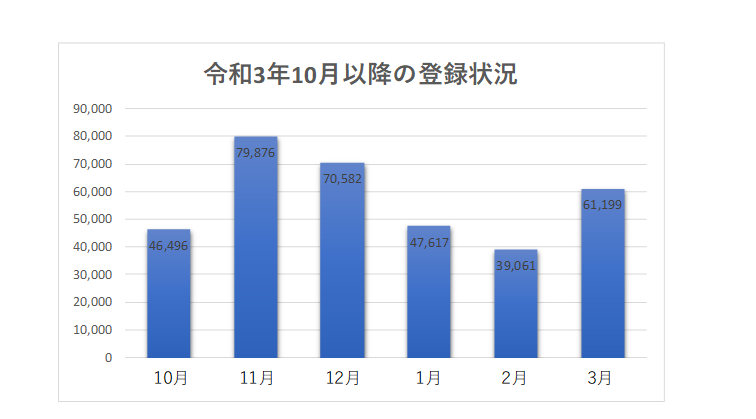

登録申請は令和3年10月から開始されており、令和4年3月末時点で約34万件が登録されています。令和4年3月時点において、原則的な申請期限である令和5年3月末まで残り1年となりましたが、登録状況は課税事業者に限っても、法人で約1割強、個人では約5%程度に留まっています。

(参考)「令和4年3月末までの登録申請状況及び今後の申請見込みについて」国税庁(令和4年4月)

20220513Shiryou_2.pdf (tax-higashi.jp)

国税庁のリーフレットには、令和5年2月・3月に申請が集中する見込みとの記載があります。申請から登録通知までの処理期間は、電子の場合は概ね2週間、書面の場合は概ね4週間程度で推移しているようです。登録申請が必要な事業者の方、また、インボイス制度への移行に伴い課税事業者の選択を検討されている事業者の方は、早めのご準備をお勧めいたします。

次回はインボイス発行事業者の登録方法に関して、ご説明をさせていただきます。

弊所ではYouTubeにてセミナー形式の動画も公開しております。

インボイス制度/導入に向けて~【Ginza会計事業承継チャンネル】 – YouTube

昨年10月配信のインボイス制度に関する動画も是非ご視聴下さい。