普通の事業会社の場合、あまり株式の価値を意識することはないと思います。

意識が必要な場面としては、相続や贈与の際ですが、対象となる株式の評価額に応じて、相続税や贈与税が課税されるので、株式評価額を算定する必要が生じます。また、M&Aで会社(事業)を売り買いする場合には、必然的に株式価値を求める必要が生じます。いくらで売れるか、買うのにいくらかかるかは、最大関心ごとになるでしょう。

なお、価値(Value)と価格(Price)は必ずしもイコールではありません。もの・サービス全般に共通することですが、価値は価値を決定する諸要素(希少性や機能性など)を数値で示したものですし、価格は需要と供給などが考慮されて売買当事者間で成立する対価のことです。従って、価値を算出したとしても、価格は往々にして相違することになります。

今回は、それぞれの場面における株式評価について、解説いたします。

1.適用場面と評価方法

株式評価が必要となる主な場面とその場合の評価方法は、次のとおりです。

(1)税法評価

相続・贈与時、法人税課税時(法人間売買等)には、各種税法に基づく評価をします。

(2)中小企業M&A

中小企業がM&Aを行う際の評価方法は、年倍法(年買法)となります。

(3)大企業M&Aなど

大企業がM&Aや資本政策をする際の評価方法には、DCF法やマルチプル法があります。

2.具体的な評価方法

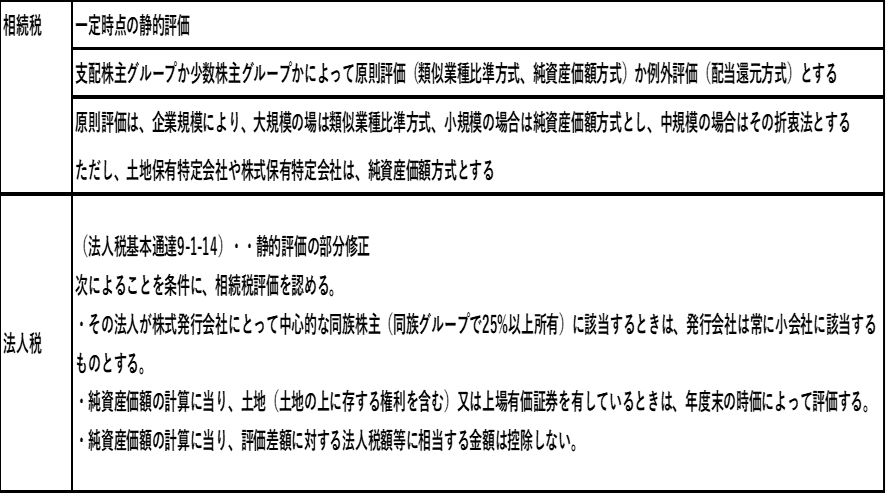

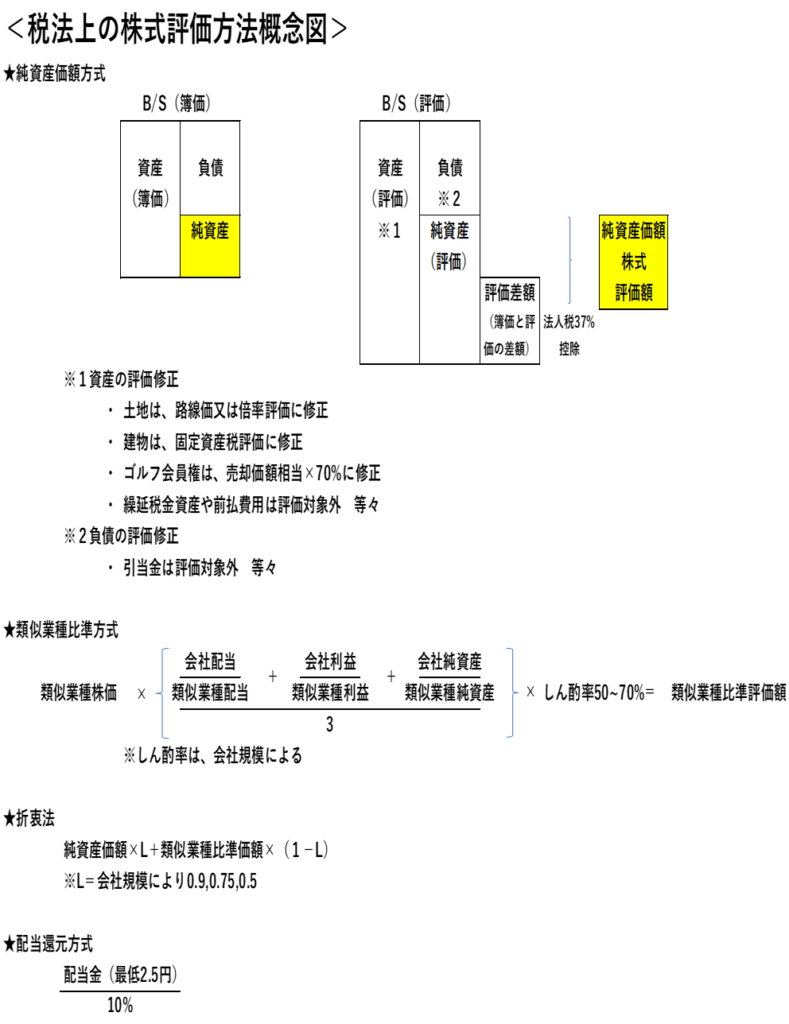

(1) 税法評価

株式を相続や生前贈与する場合、相続税や贈与税の観点から株式評価を行います。また、法人が絡んだ取引の場合、法人税の観点から相続税評価の修正が必要になります。ここでは、相続税・贈与税の株式評価を解説します。

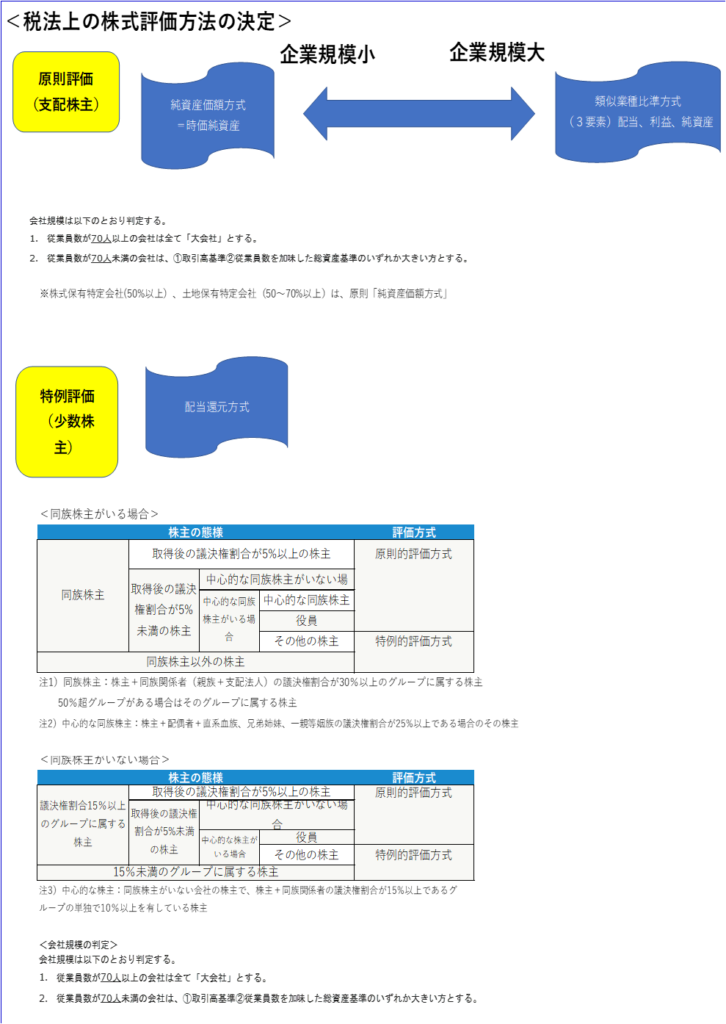

まず、評価方法には、原則評価と特例評価があります。

原則評価は、会社が所有している純資産から評価する純資産価額法、上場会社の株価を参照して評価する類似業種比準法、その折衷法からなりますが、会社の財務数値を用いて評価します。

特例評価は、会社が行う配当を基に評価する配当還元法です。

原則と特例の評価方法の使い分けは、支配状況によります。ざっくりいうと、支配株主は原則評価、少数株主は配当を拠り所とする特例評価となります。

次に、原則評価の場合の各評価方法の使い分けは企業規模によります。規模が大きい会社を評価する場合は上場会社の株価を参照して評価する類似業種比準法、規模が小さい会社の場合はその会社の純資産を基に評価する純資産価額法となり、中規模の場合は折衷法となります。ただし、土地保有特定会社や株式保有特定会社は、所有する土地や株式の評価が反映される純資産価額方式となります。

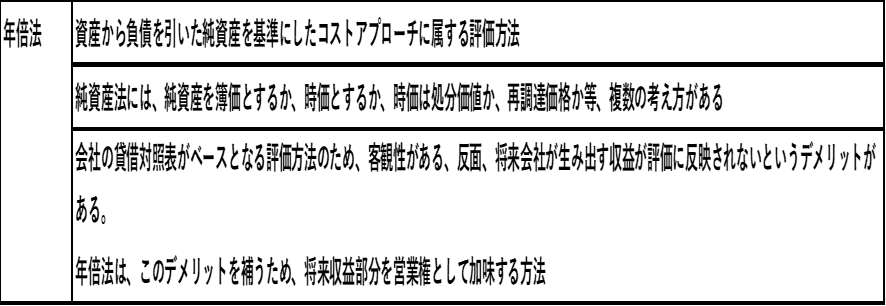

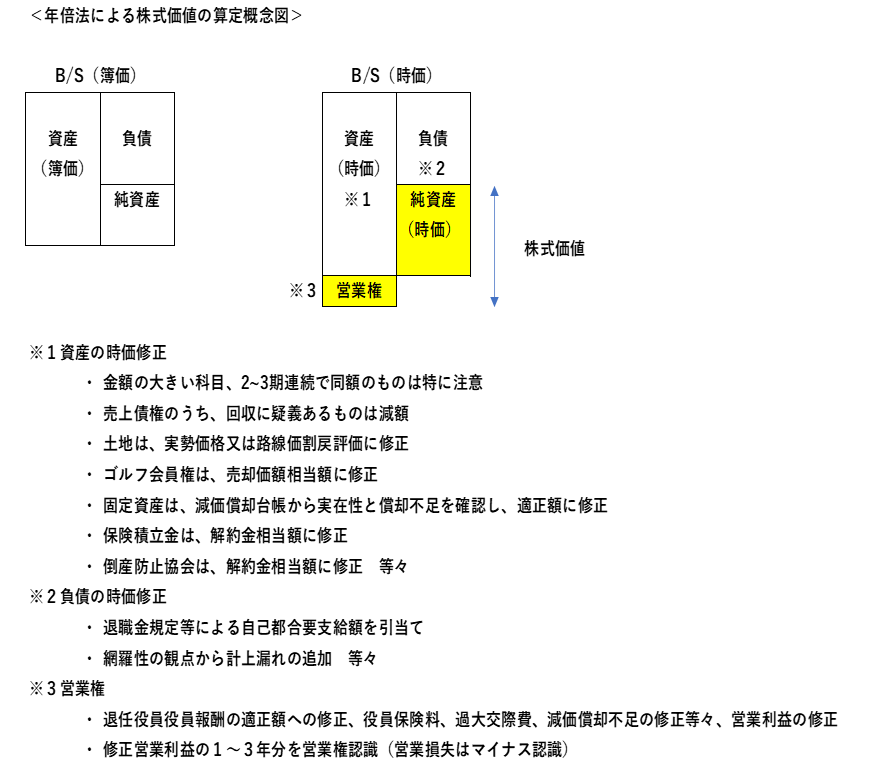

(2)年倍法(年買法)

年倍法は、中小企業のM&Aにおいて一般的に用いられます。

基本的には、コストアプローチに属する純資産価額法を基礎とし、貸借対照表を用いるため客観性はありますが、将来の収益力を考慮していないデメリットがあるとされ、このデメリットを補うため、将来収益力を営業権として加算します。

具体的な評価は、貸借対照表(B/S)と損益計算書(P/L)の修正を行って、正常B/S、正常P/Lを基にします。

B/Sは、2つの観点、すなわち、①簿価を換価価値に修正し、②承継対象外資産・負債の除外を行います。例えば、以下のように、回収に疑義がある売掛金は回収可能額に修正します。

P/Lは、役員報酬の適正化、不要な保険契約(役員保険等)の除外、減価償却不足の補正等を行い、正常な収益力を算出します。

評価に加算する営業権としては、正常P/L上の営業利益(営業損失の場合は減算)の1~3年分とするのが通常ですが、決まった年数があるわけではありません。

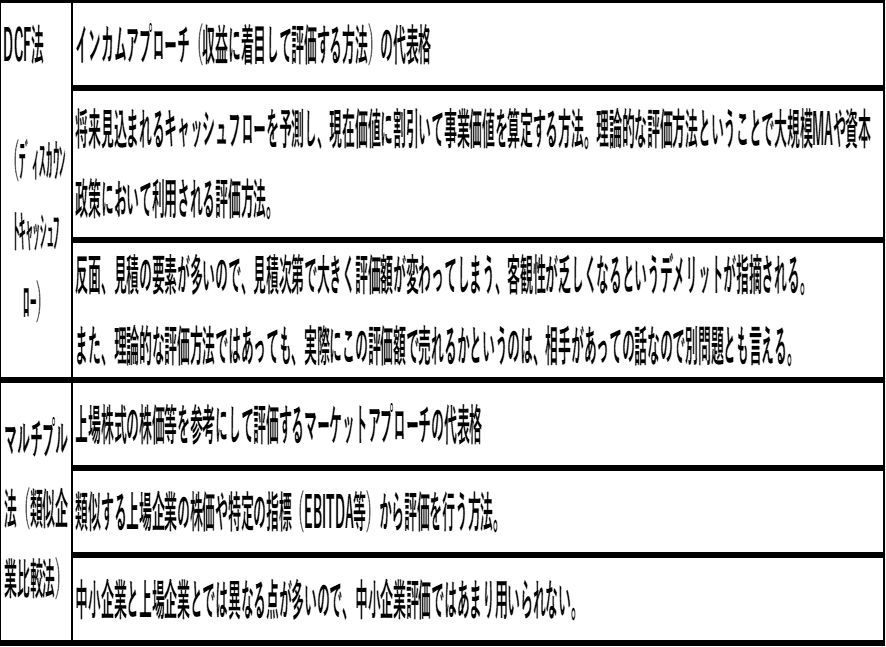

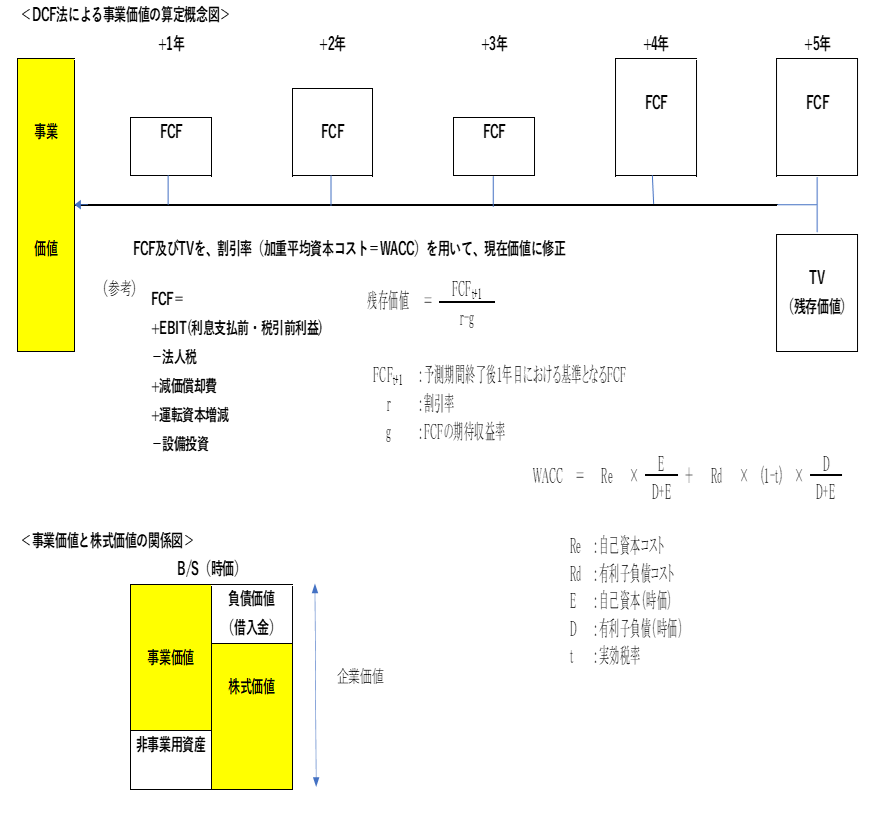

(3)DCF法

収益に着目して評価するインカムアプローチの代表的な評価方法で、将来見込まれるキャッシュフローを予測し、現在価値に割引いて事業価値を算定する方法です。理論的な評価方法ということで大規模MAや資本政策において利用される評価方法ですが、反面、見積りの素が多いので、見積り次第で大きく評価額が変わってしまう、客観性が乏しくなるというデメリットが指摘されます。また、理論的な評価方法ではあっても、実際にこの評価額で売れるかというのは、相手があっての話なので別問題と言えます。

具体的な評価方法としては、予測可能期間のキャッシュフローをそれぞれ予測し、WACCと呼ばれる加重平均資本コストによって割り引いて現在価値を算出し、同時に予測可能期間を超える期間のキャッシュフローは残存価値として見積り、WACCを用いて現在価値を算出、この総和が事業価値とされます。事業価値に事業価値を構成しない非事業用遺産を加算し、有利子負債を控除すると株式価値が算出されます。

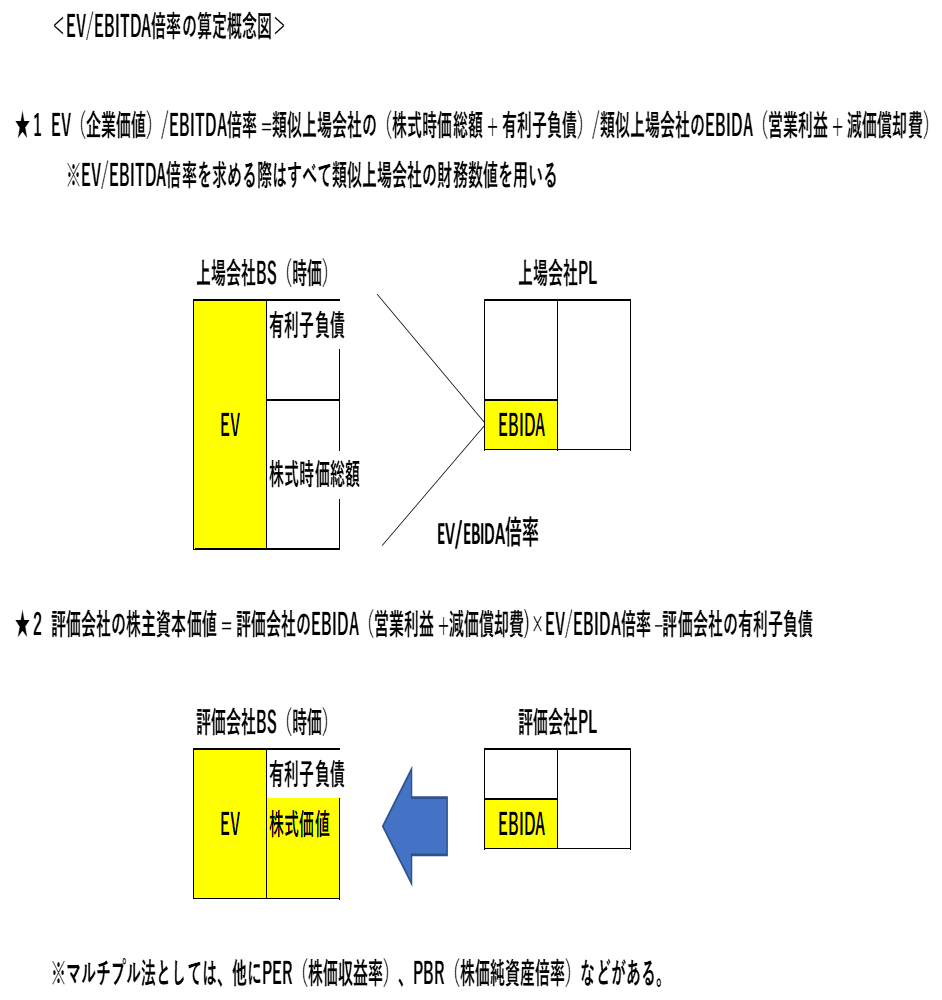

(4)マルチプル法

上場株式の株価等を参考にして評価するマーケットアプローチの代表格的評価方法です。

類似する上場企業の株価や特定の指標(EBITDAなど)から評価を行う方法ですが、中小企業と上場企業とでは異なる点が多いので、中小企業評価ではあまり用いられません。

具体的な評価方法としては複数の方法がありますが、例えば、EV(企業価値)/EBITDA(営業利益+減価償却費)倍率は、類似する上場会社のEV/EBITDA倍率を評価対象会社のEBITDAに乗じることで、評価対象会社のEVを求めるものです。

今回は、中小企業の株式評価について説明しました。

株式評価の全体感理解のため、あるいは比較のため、主に大企業の場合に用いられるDCF法やマルチプル法についても解説しました。

言葉で説明しきれなかった部分は、図を参考にしていただければと思います。