いろんな優遇税制がありますが、今回は岸田総理肝いりの「賃上げ促進税制」を紹介します。

名称のとおり賃上げを促進する税制ですが、従前制度の大幅バージョンアップ版で、経済活性化のため、賃上げを促進する税制といった位置づけです。

賃上げ促進税制は、給与の増加割合や教育訓練費の増加割合によって控除割合が変わるので、決算が終わってから考えても遅いといえます。タイミングとしては、期首(個人事業者は年初)時点で1年間の給与支給予定額、教育訓練費予定額を計画し、戦略的に適用することが肝心です。

1.賃上げ促進税制とは

賃上げ促進税制の内容としては、

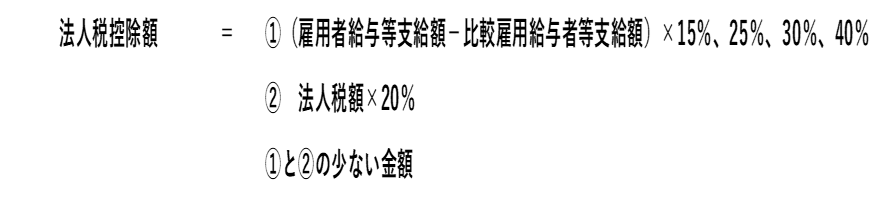

大企業の場合は、継続雇用者(当期・前期の全期間給与支給がある雇用者)給与が前期と比べて3%以上増加しているとき、増加額の15%が税額控除でき、上乗せとして、4%以上増加で10%加算、教育訓練費20%以上増で5%加算、最大30%の税額控除になります。(法人税・所得税の20%が限度)

中小企業の場合は、計算を簡素にするため継続雇用者でなく、雇用者給与(途中入社含む)が前期と比べて1.5%以上増加しているとき、増加額の15%が税額控除でき、上乗せとして、2.5%以上増加で15%加算、教育訓練費10%以上増で10%加算、最大40%税額控除になります。もともとは、計算の簡便化でこのようにしたわけですが、賃上げ以外の方法、例えば新規雇用によっても雇用者給与の総額は増えるので、制度趣旨とは相違しますが適用範囲が広い画期的な内容となっております。

なお、資本金等が10億円以上の大企業は、継続雇用者の給与総額が1%以上増加していないときは、研究開発税制を使えなくなります。

賃上げ促進税制は、2022年4月1日開始年度から適用され、それ以前は従前の給与引上げ税制が適用されます。

| 項目 | (旧)給与等引上げ税制 | (新)賃上げ促進税制 |

| 適用条件 | (大企業)継続雇用者の給与総額3%以上増、&、国内設備投資が減価償却費の95%以上 (中小企業)雇用者の給与総額1.5%以上増 | (大企業)継続雇用者の給与総額3%以上増 (中小企業)雇用者全体の給与総額1.5%以上増 |

| 税額控除額 | (共通)雇用者全体の給与総額が前年度比で増加した額の15% (大企業)最大20% (中小企業)最大25% | (共通)雇用者全体の給与総額が前年度比で増加した額の15% (大企業)4%以上で10%加算、教育訓練費20%以上増で5%加算 (中小企業)2.5%以上で15%加算、教育訓練費10%増で10%加算 |

※中小企業=資本金1億円以下で、大法人に支配されていない法人

継続雇用者=当期・前期の全期間、給与支給がある雇用者

比較は、前期が対象で、前期のない設立年度は対象外

解散年度、清算中の年度は対象外

2.中小企業版の内容

雇用者給与等支給額と比較雇用者給与等支給額(前期の雇用者給与等支給額)を比較し、雇用者給与等支給増加割合が1.5%以上の場合、15%の税額控除が適用できます。

税額控除割合の上乗せは2種類あり、

① 増加割合が2.5%以上である場合、税額控除割合15%の上乗せ

② 教育訓練費増加割合が10%以上の場合、税額控除割合10%の上乗せ

この上乗せは、それぞれ別々の措置なので、①を満たした場合は、15%+15%=30%、

②を満たした場合は、15%+10%=25%、①②両方満たした場合、15%+15%+10%=40%になります。

(用語の意味)

※雇用者とは

使用人のうち、労働基準法に規定する賃金台帳に記載された者をいい、パートやアルバイトを含みますが、役員の親族などの特殊関係者や使用人兼務役員は除きます。

※教育訓練費とは、職務に必要な技術又は知識を習得させ、又は向上させるために支出する費用であり、自ら行う教育・訓練・研修・講習等、外部に委託するもの、外部研修に参加させるものをいい、例えば次のような費用です。

・外部講師に支払う謝礼金、報酬

・講習会・セミナーの参加費、受講料

・教育訓練をする際に賃借した施設や備品の使用料

・教育訓練の一環として受ける受験料

・社外講師の交通費、宿泊費、食事代

逆に、次のような費用は教育訓練費に該当しません。

・社外講師に対する謝礼金でも、パーソナルトレーニングなど福利厚生目的のもの

・従業員が講習に参加する際の交通費や宿泊費、食事代など

・施設使用に付随する水道光熱費など

・講習に使用する教材や機材の購入費用

要件を満たす場合の税額控除額(節税額)は、雇用者給与等支給増加額に対して、15%~40%(上乗せある場合)となりますが、法人税額・所得税額の20%が限度となります。

3.中小企業版の具体例

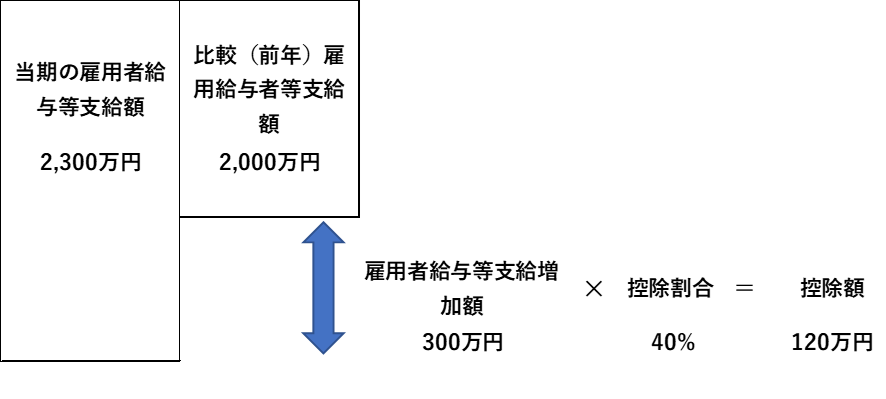

従業員に対する前期の給与支給額が5名で2,000万円(年度単位)だった会社が、今期に賃上げ促進税制の適用を受けようとする場合、従業員給与総額を30万円増やし2,030万円にする必要があります。その方法としては、既存の従業員の給与をアップする方法(=賃上げ)と新規採用(パート・バイトもOK)する方法が考えられます。

給与支給額が年間で30万円増えた場合の法人税額の控除額は4.5万円(30万円×15%)です。

例えば、1人社員を雇用し、給与支給額が前年の2,000万円から2,300万円になったとすると、増加割合は15%(30万円÷2,000万円)になるので税額控除割合上乗せ15%が適用され、更に教育訓練費の増加が10%以上の場合、税額控除割合上乗せ10%が適用され、計40%の税額控除が可能となり、法人税額の控除額は120万円(300万円×40%)となります。

今の例を少し戦略的な視点でみてみましょう。

1人雇って、300万円の給与を支払う代わりに、給与支給による法人税実効税率34%(地方税含む)の節税102万円(300万円×34%)と賃上げ促進税制120万円の計222万円が節税されることにより、給料の実質負担は78万円になります。

他方、人を雇わない場合、法人税(地方税含む)102万円の納税が生じ、賃上げ税制120万円の恩恵も享受できません。

このように比較すると、賃上げ促進税制を利用して人を雇う有利さがよく理解できると思います。

以上の説明でおわかりのように、優遇税制は決算が終わってから考えても遅いので、タイミングとしては期首時点で1年間の給与支給予定額、教育訓練費予定額を計画することが重要な税務戦略となります。