今回はインボイス発行事業者の登録申請手続に関して、ご説明いたします。

前回のブログでご説明の通り、令和5年10月(インボイス制度開始日)から登録事業者となるためには、原則として令和5年3月31日までの登録申請が必要となります。

インボイス発行事業者となるためには?

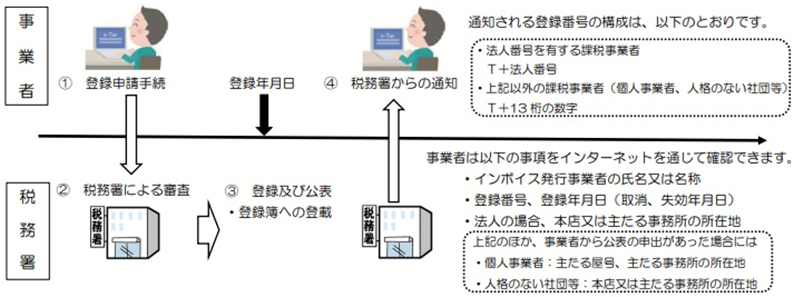

インボイス発行事業者の登録を受けようとする事業者は、所轄の税務署長に対して、「適格請求書発行事業者の登録申請書」(以下、登録申請書)を提出する必要があります。その後、税務署による審査を得て登録がされた場合は、登録番号などの通知及び公表が行われます。国税庁の適格請求書発行事業者公表サイトでは、インボイス発行事業者の公表事項の確認ができます。

(出所)国税庁リーフレット

登録申請の方法は?

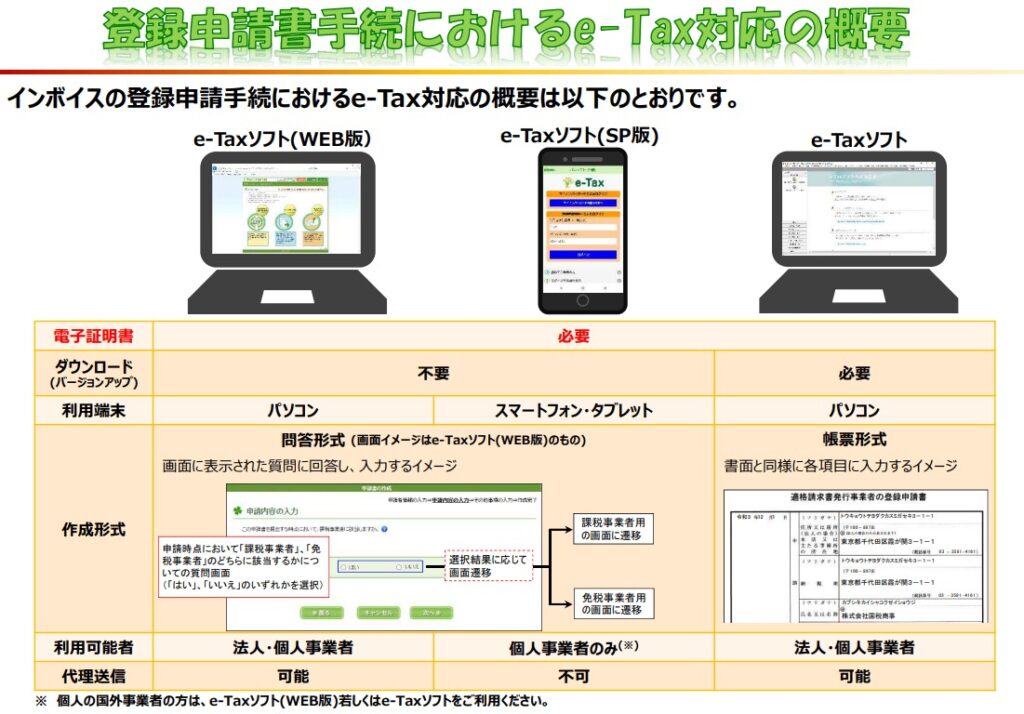

① e-Taxにより申請をする場合

登録申請手続は、「e-Taxソフト」のほか、パソコンを利用して申請する「e-Taxソフト(WEB版)」及びスマートフォンやタブレットを利用して申請する「e-Taxソフト(SP版)」により行うことができます。

(出所)国税庁 e-Taxによる登録申請手続 申請手続|国税庁 (nta.go.jp)

② 郵送により申請をする場合

作成した登録申請書を、各国税局に設置されたインボイス登録センターに送付します。送付先は税務署ではないため、注意をしましょう。

(出所)国税庁 郵送による提出先のご案内 申請手続|国税庁 (nta.go.jp)

③ 登録の通知及び効力

税務署長は、登録を受けた事業者に対して、その旨を通知します。(ⅰ)登録申請書をe-Tax により提出して、登録通知について電子での通知を希望した場合は、電子データで登録通知が送信され、(ⅱ)その他の場合は、書面にて登録番号等が記載された登録通知書が送付されます。

登録の効力は、通知の日にかかわらず、適格請求書発行事業者登録簿に登載された日(以下「登録日」といいます。)から生じます(※)。登録日以降の取引については、相手方(課税事業者に限る。)の求めに応じ、適格請求書を交付する義務があります。

(※)令和5年10月1日より前に登録の通知を受けた場合であっても、

登録の効力は登録日である令和5年10月1日から生じます。

免税事業者の登録申請手続

① 免税事業者の登録手続(原則)

インボイス発行事業者として登録を受けることができるのは、課税事業者に限られています。免税事業者が登録を受けるためには、原則として、「消費税課税事業者選択届出書」(以下、「課税選択届出書」)を提出して課税事業者となる必要があります。

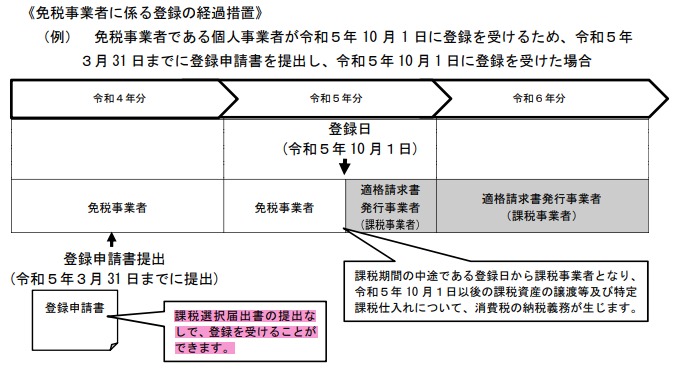

② 免税事業者の登録における経過措置

免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合は、登録日から課税事業者となる経過措置が設けられています 。この経過措置の適用を受けることとなる場合は、登録を受けるに当たり、課税選択届出書を提出する必要はありません。

(参考)消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A 問9

消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A|国税庁 (nta.go.jp)

この経過措置の適用を受ける事業者が簡易課税制度の適用を受けたい場合は、登録日の属する課税期間中にその課税期間から簡易課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を提出することにより、その課税期間から、簡易課税制度の適用を受けることができます。

(参考)消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A 問10

登録の取りやめを行うには?

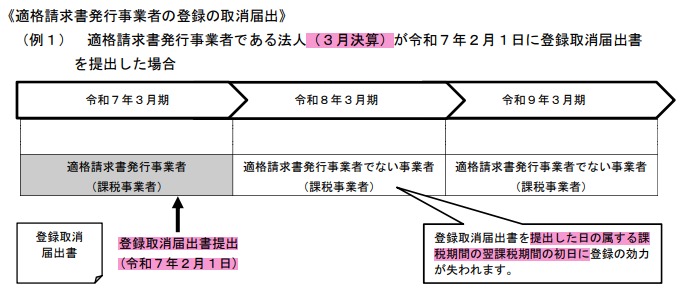

適格請求書発行事業者は、所轄の税務署長に「適格請求書発行事業者の登録の取消しを求める旨の届出書」(以下、「登録取消届出書」)を提出することにより、登録の効力を失わせることができます。この場合、原則として、登録取消届出書の提出があった日の属する課税期間の翌課税期間の初日に登録の効力が失われることとなります。

ただし、登録取消届出書を課税期間の末日から起算して 30 日前の日から、その課税期間の末日までの間に提出した場合は、その提出があった日の属する課税期間の翌々課税期間の初日に登録の効力が失われることとなります。

(参考)消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A 問14

次回はインボイスの記載事項に関して、ご説明をさせていただきます。

弊所ではYouTubeにてセミナー形式の動画も公開しております。

インボイス制度/導入に向けて~【Ginza会計事業承継チャンネル】 – YouTube

昨年10月配信のインボイス制度に関する動画も是非ご視聴下さい。