特例事業承継税制は、あくまで税の猶予なので、贈与者の死亡等によって税が免除されるまでの間、遵守しなければならない要件(事後要件)があります。

事後要件としては、5年間遵守しなければならない要件と、5年経過後も遵守しなければならない要件があります。以下、利用例が多い生前贈与ケースについて事後要件をみてみます。

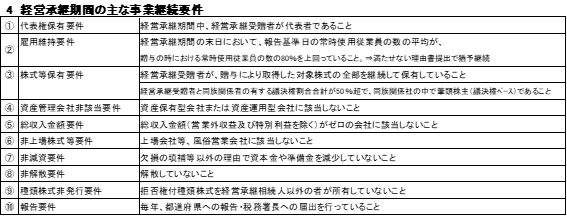

5年間遵守しなければならない事後要件

事後要件は、最初の5年間の方が厳しく、

①代表者でありつづけること、

②株式を継続保有(すべての承継株式)し続けること、など

を守る必要があります。

もし、承継税制の対象とした株式を1株でも売却すると、猶予されていた贈与税のすべてを納税する必要があります。この点は、制度上今も残る大きなリスクといえるでしょう。

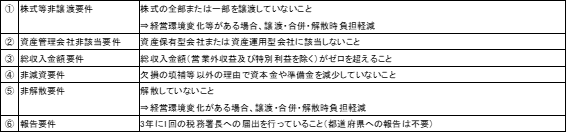

5年経過後も遵守しなければならない事後要件

5年経過後は、代表者を退任すること、株式を売却することも可能です。

株式を売却した場合には、5年内と異なり売却分に応じた猶予税(贈与税)の納付が必要です。なお、経営環境変化事由に該当する場合は猶予税(贈与税)の再計算が認められます。

(注)経営環境変化事由

① 過去3年間のうち2年以上赤字の場合

② 過去3年間のうち2年以上売上減の場合

③ 有利子負債が6か月分の売上以上となっている場合

④ 類似業種の上場企業の株価が前年の平均株価を下回る場合

⑤ 心身の故障等により後継者による事業の継続が困難な場合(解散除く)

次回は、新税制の手続の流れについて、みていきたいと思います。