こんにちはGinza会計の植木です。

今回は、「特別償却と特別償却準備金、どっちがお得」と題したテーマを取り上げます。

特別償却は、設備投資を促進するため、取得価額の一定割合につき特別に償却を認める投資促進税制ですが、費用経理型と準備金経理型の2類型があります。

今回は、その特徴と有利不利について、解説したいと思います。

1. 特別償却と特別償却準備金の違い

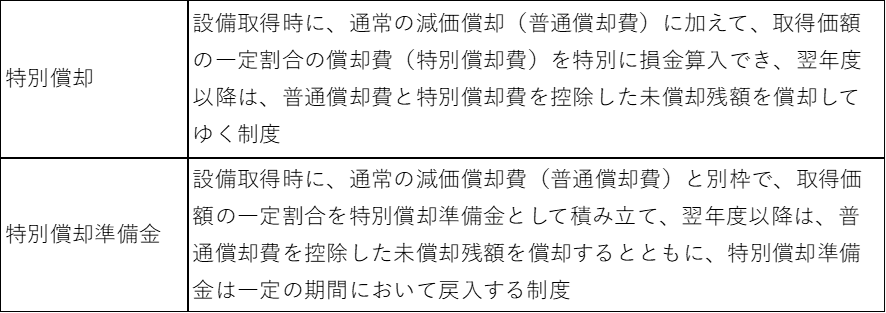

特別償却は、設備取得時に、通常の減価償却(普通償却費)に加えて、取得価額の一定割合の償却費(特別償却費)を特別に損金算入でき、翌年度以降は、普通償却費と特別償却費を控除した未償却残額を償却してゆく制度です。

特別償却費準備金は、設備取得時に、通常の減価償却費(普通償却費)と別枠で、取得価額の一定割合を特別償却準備金として積み立て、翌年度以降は、普通償却費を控除した未償却残額を償却するとともに、特別償却準備金は一定の期間において戻入する制度です。

通常の減価償却費に加えて一定割合の償却ができる点は同じですが、翌年度以降の償却費の計算方法や準備金は戻入が必要な点が相違するので、それぞれ有利・不利が生じます。

2. 会計処理の相違

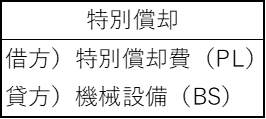

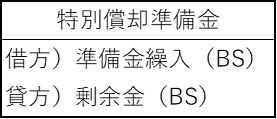

特別償却は償却費をPLに計上するのに対して、特別償却準備金はPLを経由せず剰余金の内部で振替のような会計処理をします。

具体的な会計処理は以下のとおりですが、

どちらの方法でも、税務上は損金処理することが可能です。

3. 有利不利

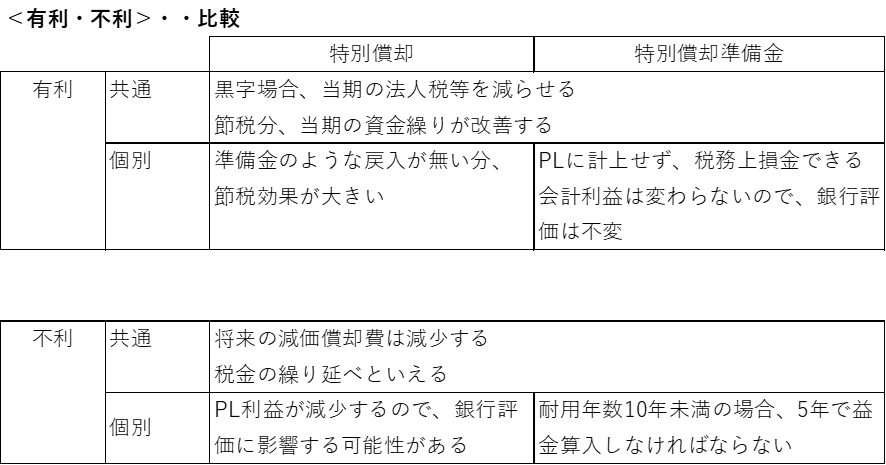

特別償却と特別償却準備金は、通常の減価償却費に加えて一定割合の償却ができる点が共通の有利点ですが、翌年度以降の償却費の計算方法や戻入の有無が相違するので、それぞれ有利・不利が生じます。

大きな相違点として、

一つ目は節税面です。

特別償却は、耐用年数が長いほど特別償却準備金よりも節税額が大きくなります。

理由は、特別償却準備金は耐用年数より短い期間にて戻入をする必要があるためです。

具体的には、特別償却準備金は耐用年数が10年未満だと5年、10年以上だと7年で戻入が必要です。

特別償却は毎年度の減価償却費につき特別償却費を控除した未償却残高に対して減価償却費計算をするため、実質的に耐用年数にて戻入していることと同じですが、特別償却準備金は耐用年数よりも短い期間において戻入するので、節税の観点からは不利になります。

二つ目は銀行評価面です。

特別償却準備金は、減価償却費を剰余金内の振替だけで損金処理でき、PLに費用を計上しなくてすむので決算書の見栄えがよく、銀行評価に影響しない点が有利と言えます。他方、特別償却は減価償却費をPLに計上するため、例えば大規模な設備投資の場合には高額な減価償却費計上によって決算が赤字になり、銀行評価が悪化する恐れがあります。

4.実務的な対応

何を優先するかや上場有無によって、実務的な対応を考えてみました。

(1) オーナー系中小企業

節税を優先し、特別償却を選択

(2)金融機関との関係を重視する会社

会計利益に影響を与えない、特別償却準備金を選択

(3)上場会社や上場子会社

規則的な減価償却が求められるので、特別償却準備金を選択