令和3年12月10日に、「令和4年税制改正大綱」が公表されました。

改正の内容について、「所得税ほか」、「法人税」の2回に分けてお伝えいたします。

<個人所得税>

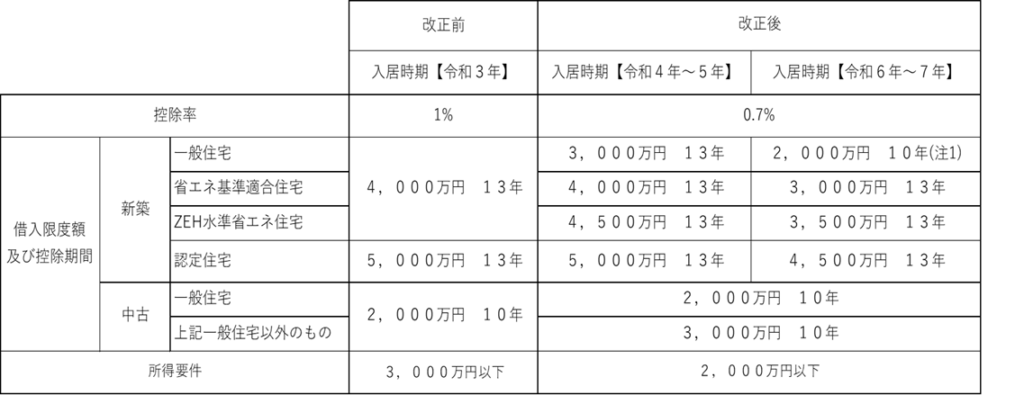

1 住宅ローン減税の見直し及び延長

① 期限の延長・・令和7年12月31日まで(4年延長)

② 全体像

(注1)令和5年迄に新築の建築確認がされているものに限ります。

(注2)ZEH(ゼッチ)とは、 「外皮の断熱性能等を大幅に向上させるとともに、高効率な設備システムの導入により、 室内環境の質を維持しつつ大幅な省エネルギーを実現した上で、再生可能エネルギーを 導入することにより、年間の一次エネルギー消費量の収支がゼロとすることを目指した住宅」です。 (経産省/資源エネルギー庁HPより)

2 財産債務調書制度等の見直し

財産債務調書制度等について、次の見直しが行われます。

① 提出義務者の追加・・総資産10億円以上(所得制限なし)を有する居住者を追加

② 提出期限の変更・・翌年6月30日

③ 記載不要の変更・・取得価額300万円未満の家庭用動産

(注)上記の改正は、令和5年分以後の財産債務調書について適用します。

④ 宥恕規定・・提出期限後の財産債務調書の提出が、 調査通知前にされたものである場合に限り、過少申告加算税等の特例を適用します。

(注)上記の改正は、財産債務調書が令和6年1月1日以後に提出される場合 について適用します。

<資産税>

1 直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置等

直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税の見直し

① 期限の延長 直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置等について、 適用期限を令和5年12月31日まで延長します。(2年の延長)

② 非課税限度額(注1)

・耐震・省エネ・バリアフリー住宅など

→1,000万円

・上記以外の住宅用家屋

→500万円

(注1)契約の締結時期は問われません

③ 既存住宅用家屋の要件(注2)

・築年数要件の廃止し、新耐震基準に適合しているもの

(注2)登記簿上の建築日付が昭和57年1月1日以降の家屋については、 新耐震基準に適合している住宅用家屋とみなされます

④ 受贈者の年齢要件 贈与を受けた年の1月1日において18歳以上

⑤ 他の措置について 上記の①、③、④の改正については、住宅取得等資金の贈与に係る相続時精算課税制度の特例措置及び 震災特例法の贈与税の非課税措置についても同様とされます。 なお、住宅取得等資金の贈与に係る震災特例法の贈与税の非課税措置に係る非課税限度額は,現行制度と同額となります。

⑥ 適用時期 令和4年1月1日(上記④については令和4年4月1日)以後に贈与により取得する住宅取得等資金に係る 贈与税について適用します。

2 事業承継税制における特例承継計画の提出期限延長

新型コロナウイルス感染症の影響により、下記の期限が延長されています。

① 特例承継計画の提出期限・・令和6年3月31日(1年延長)

(注)特例制度の適用期限は、令和9年12月31日のままで延長されていません

<消費税>

1 適格請求書等保存方式(インボイス方式)に係る見直し

適格請求書発行事業者の登録について、次の見直しを行います。

① 免税事業者の課税期間の中途における適格請求書発行事業者への登録

免税事業者が令和5年10月1日から令和11年9月30日までの日の属する 課税期間中に適格請求書発行事業者の登録を受ける場合には、 その登録日から適格請求書発行事業者となることができることとされます。

② 事象者免税点制度の不適用

上記①の適用を受けて登録日から課税事業者となる適格請求書発行事業者が、 その登録日の属する課税期間の翌課税期間から、その登録日以後2年を経過する日の属する 課税期間までの各課税期間については、事業者免税点制度を適用しないこととされます。

<納税環境整備>

1 電子取引の取引情報に係る電磁的記録の保存への円滑な移行のための宥恕措置

電子取引の取引情報に係る電磁的記録の保存制度について、 以下のいずれにも該当する場合には、保存要件にかかわらず、 その電磁的記録の保存をすることができることとする経過措置が設けられました。

① 所轄税務署長が当該電子取引の取引情報に係る電磁的記録を 保存要件に従って保存をすることができなかったことについて やむを得ない事情があると認める場合

② 当該保存義務者が質問検査権に基づく当該電磁的記録の出力書面 (整然とした形式及び明瞭な状態で出力されたものに限る) の掲示又は求めに応じることができるようにしていること

(注1)上記の改正は、令和4年1月1日~令和5年12月31日間の電子取引の取引情報について適用します。

(注2)上記の措置は、対応が困難な事業者の実状に配慮し、所轄税務署長への手続きを要せずその出力書面等による保存を 可能とするよう、運用上、適切に配慮することとされます。

2 隠ぺい仮装行為があって確定申告書が提出された場合等の措置

隠ぺい仮装行為があって確定申告書が提出された場合又は 確定申告書の提出がない場合には、納税者(個人又は法人)が確定申告書に 記載しなかった売上原価の額及び費用の額(以下当該費用の額とします)は、次の場合を除き、必要経費の額・損金の額に算入されないことします。

① 保存する帳簿書類等により当該費用の額が生じたことが明らかである場合

② 保存する帳簿書類等により当該費用の額に係る取引の相手先が明らかである場合など その他当該取引が行われたことが明らかであり、又は推測される場合であって、 反面調査等により税務署長がその費用の額が生じたと認める場合

(注1)上記の改正は、個人:令和5年分以後の所得税、法人:令和5年1月1日以後に開始する事業年度から適用されます。

(注2)個人は事業所得等を生ずべき業務を行う者又は雑所得を生ずべき業務を行う者でその年の前々年分の雑所得の収入金額が300万円 を超えた場合とします。

2 thoughts on “令和4年度税制改正解説(所得税ほか)”

Comments are closed.