6月の定額減税開始から1ヶ月が経過しました。実際に制度が開始されてみて、改めて対応が必要な点、経理処理に疑問を感じる点も生じているのではないでしょうか。弊所でも定額減税に関する質問を多数受けております。

今回は前回に引き続き、所得税の定額減税に関するQ&Aの中から、給与支払明細書の記載方法や源泉徴収票の記載方法などを中心に、何点かご紹介します。

所得税の定額減税に関しては、過去のブログでも取り上げておりますので、是非ご参照ください。

1. 令和6年6月から始まる「定額減税」とは?給与計算担当者が押さえておきたい留意点 – Ginza会計事務所 (ginzakaikei.com)

2. 「定額減税」を理解するための3つのポイント – Ginza会計事務所 (ginzakaikei.com)

3. 「定額減税」とは? 給与計算担当者が押さえておきたい留意点 所得税の定額減税に関するQ&A① – Ginza会計事務所 (ginzakaikei.com)

Q&A10-8 給与支払明細書への記載事項

[答]給与支払明細書には、実際に控除した月次減税額の金額を「定額減税額(所得税)×××円」、「定額減税×××円」など、適宜の箇所に記載をします。

Q&A10-1 給与所得の源泉徴収票への記載方法

[答]記載例①:年末調整を行った一般的な場合

「給与所得の源泉徴収票」の「(摘要)」欄に、実際に控除した年調減税額を「源泉徴収時所得税減税控除済額×××円」、年調減税額のうち年調所得税額から控除しきれなかった金 額を「控除外額×××円」(控除しきれなかった金額がない場合は「控除外額0円」)と記載します。

源泉徴収時所得税減税控除済額×××円、控除外額×××円

記載例②:非控除対象配偶者分の定額減税の適用を受けた場合

合計所得金額が 1,000 万円超である居住者の同一生計配偶者(以下「非控除対象配偶者」という)分を年調減税額の計算に含めた場合には、上記①に加えて「非控除対象配偶者減税有」と記載します。

源泉徴収時所得税減税控除済額×××円、控除外額×××円

非控除対象配偶者減税有

(注1)令和6年6月1日以後の退職・国外転出・死亡等で、年末調整を了した後に作成する源泉徴収票においても同様となります。

(注2)定額減税額等の記載について、書ききれない場合には記載内容が判断可能な範囲で省略して差し支えありません。

Q&A10-4 年末調整をしなかった人の源泉徴収票への記載方法

[答]令和6年分の給与の収入金額が 2,000 万円を超えるなどの理由により年末調整の対象とならなかった給与所得者については、源泉徴収の段階で定額減税の適用を受けた上、確定申告で最終的な定額減税との精算を行うことになります。したがって、「(摘要)」欄には、定額減税額等を記載する必要はありません。

なお、「源泉徴収税額」欄には、控除前税額から月次減税額を控除した後の実際に源泉徴収した税額の合計額を記載することになります。

Q&A10-5 退職した人(年末調整未了)の給与所得の源泉徴収票への記載方法

[答]令和6年6月1日以後に給与所得者が退職した場合、源泉徴収の段階で定額減税の適用を受けた上、再就職先での年末調整又は確定申告で最終的な定額減税との精算を行うことになります。したがって、「給与所得の源泉徴収票」の「(摘要)」欄には、定額減税額等を記載する必要はありません。

なお、「源泉徴収税額」欄には、控除前税額から月次減税額を控除した後の実際に源泉徴収した税額の合計額を記載することになります。

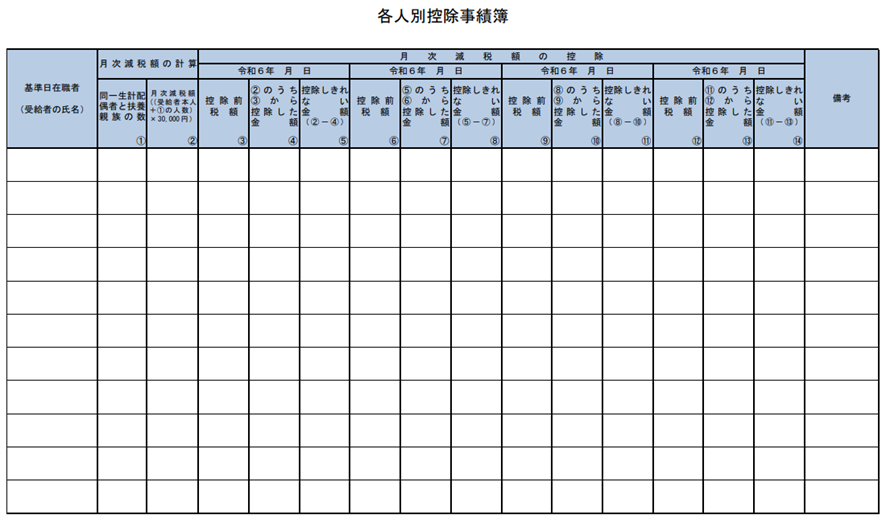

Q&A11-1 「各人別控除事績簿」の作成の要否

[答]「各人別控除事績簿」の作成は義務ではなく、作成しなくても差し支えありません。なお、国税庁ホームページに各人別控除事績簿の様式が掲載されています。

Q&A11-2 「各人別控除事績簿」以外の様式の使用可否

[答]国税庁ホームページ掲載の各人別控除事績簿は、源泉徴収義務者の便宜を考慮して国 税庁が作成したものです。その様式は法定されているものではなく、適宜の様式で差し支えありません。

Q&A12-1 定額減税と併せて行われる各種給付措置【令和6年4月修正】

[答]各市区町村において、所得税及び個人住民税の定額減税の実施と併せて行われる各種給付措置については、お住いの市区町村にお問い合わせください。

なお、国税庁の定額減税特設サイトの関連リンクには、内閣官房ホームページの「新たな経済に向けた給付金・定額減税一体措置」サイトへのリンクを掲載していますが、こちらのサイトでは、一般の方へ向けた各種給付金についての説明も行っています。

新たな経済に向けた給付金・定額減税一体措置 (cas.go.jp)

(参考)国税庁 令和6年分所得税の定額減税Q&A(概要・源泉所得税関係【令和6年5月改訂版】)