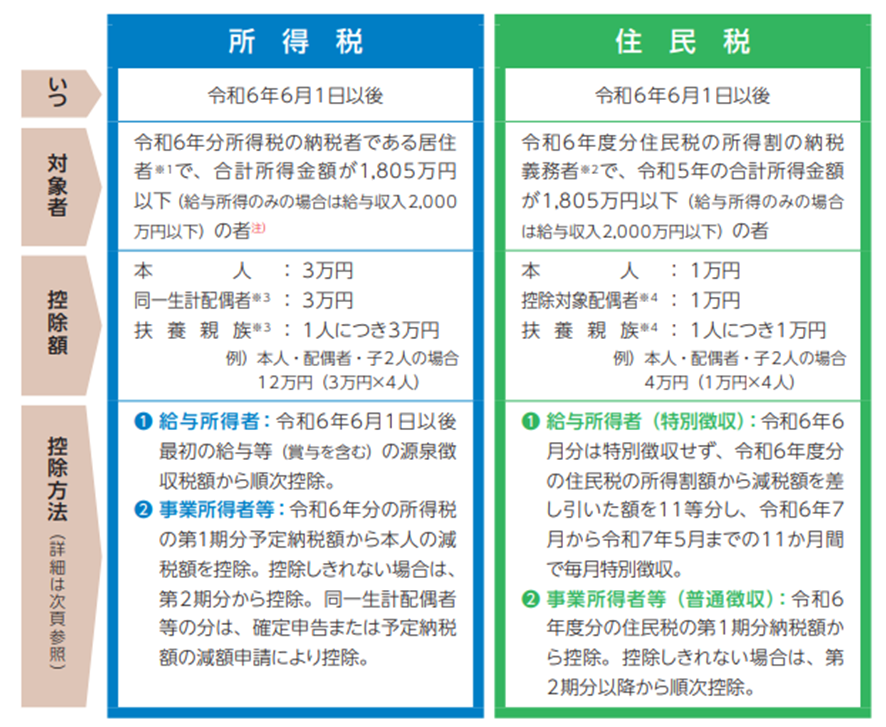

令和6年6月から「定額減税」が始まります。賃金上昇が物価高に追いついていない国民の負担軽減を目的として、令和6年度税制改正で創設された1年限りの制度です。納税者本人とその扶養家族1人あたり、所得税と住民税から合計4万円(所得税3万円、住民税1万円)の減税が行われます。ただし、所得による対象者の制限や働き方・家族構成によって減税の実施方法や減税額が変わるなど、制度が複雑になっています。

今回は、制度の概要や給与担当者が抑えておきたい留意点に関して解説します。

定額減税の概要

定額減税の概要は、以下のとおりです。減税対象者の所得税額および住民税の所得割額から、本人分と、同一生計配偶者(住民税では控除対象配偶者)・扶養親族分の合計額が控除されます。

(注)合計所得金額が1,805万円を超える者は対象外となりますが、給与所得者の場合、主たる給与の支払者のもとで①の方法により控除し(控除しない選択はできないことになっています)、年末調整(もしくは確定申告)で精算することになります。

※1 居住者…国内に住所を有し、または、現在まで引き続き1年以上居所(実際に住んでいる場所)を 有する人

※2 納税義務者…その年の1月1日時点で日本に住所がある人

※3 居住者に限る

※4 国外居住者を除く

所得税の減税方法

① 給与所得者(特別徴収)

給与所得者に対する定額減税は、扶養控除等申告書を提出している給与所得者(いわゆる甲欄適用者)に対して、その給与の支払者のもとで給与等を支払う際に、源泉徴収税額から定額減税額を控除する方法で行われます。

定額減税の導入により、給与の支払者は以下の二つの事務を行うことになります。

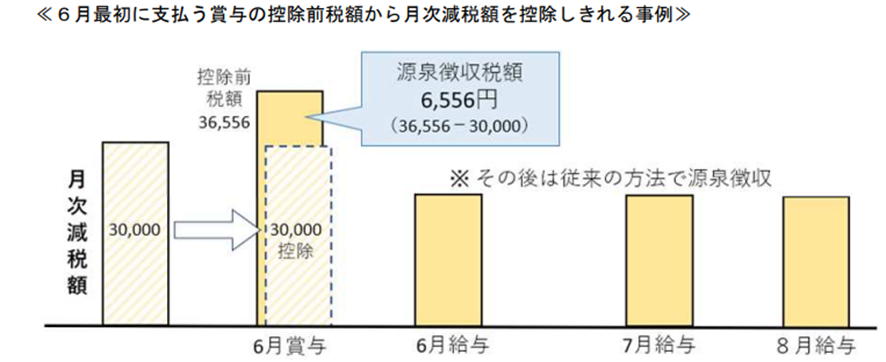

★ 月次減税事務…令和6年6月1日以後に支払う給与等に対する源泉徴収税額から、その時点の定額減税額を控除する事務

★ 年調減税事務…年末調整の際、年末調整時点の定額減税額に基づき精算を行う事務

(出所)国税庁 給与等の厳選徴収事務に係る令和6年分所得税の定額減税のしかた 0023012-317.pdf (nta.go.jp)

月次減税事務では、令和6年6月1日以後の最初の給与・賞与の源泉徴収税額から控除します。定額減税分を引ききれない分は、令和6年中の給与等(最後に支払われるものを除く)の源泉徴収税額から順次控除し、控除しきれない場合は年末調整で控除します。それでも控除しきれない場合は給付措置が行われる見込みです。

(出所)国税庁 令和6年分所得税の定額減税Q&A問1-6 0024001-021.pdf (nta.go.jp)

② 事業所得者(普通徴収)

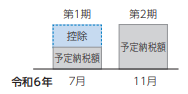

第1期分予定納税額、第2期分予定納税額から順次控除し、控除しきれない場合は確定申告で精算します。 同一生計配偶者等の控除は確定申告で行いますが、「予定納税の減額申請」を行うことで、第1期分予定納税額から控除することもできます。

<第1期予定納税の変更点>

上記の「予定納税の減額申請」手続きのための措置として、令和6年第1期の予定納税は以下の変更が行われることとされています。

・納期限…7月1日~9月30日(現行:7月1日~7月31日)

・減額申請期限…7月31日(現行:7月15日)

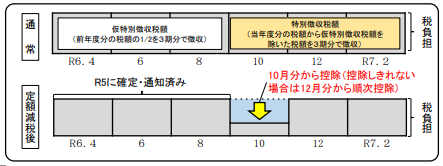

③ 年金所得者(特別徴収)

令和6年6月1日以後の最初の公的年金等の源泉徴収税額から控除します。定額減税分を引ききれない分は、2回目以降の源泉徴収税額から順次控除し、控除しきれない場合は確定申告で精算します。

住民税の減税方法

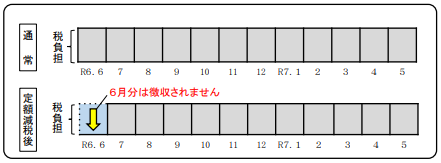

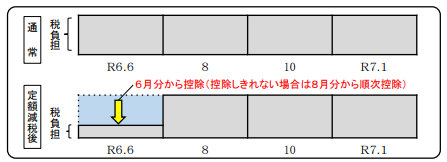

① 給与所得者(特別徴収)

令和6年6月分の特別徴収は行われません。[(年間の住民税の額−減税額)÷11か月]で計算した金額が通知され、令和6年7月分から令和7年5月分までの11か月間で毎月特別徴収します。 所得割から控除され、控除しきれない場合は給付措置が行われる見込みです。

② 事業所得者(普通徴収)

定額減税「前」の税額をもとに算出された第1期分(令和6年6月分)の税額から控除され、控除しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次控除されます。なお、控除しきれない場合は給付措置が行われる見込みです。

③ 年金所得者(特別徴収)

定額減税「前」の税額をもとに算出された令和6年10月分の特別徴収税額から控除され、控除しきれない場合は、令和6年12月分以降の特別徴収税額から、順次控除されます。控除しきれない場合は給付措置が行われる見込みです。

(出所)総務省 個人住民税の定額減税について 000939507.pdf (soumu.go.jp)

給与計算担当者が押さえておきたい留意点

① 同一生計配偶者・扶養親族の確認は正確に!

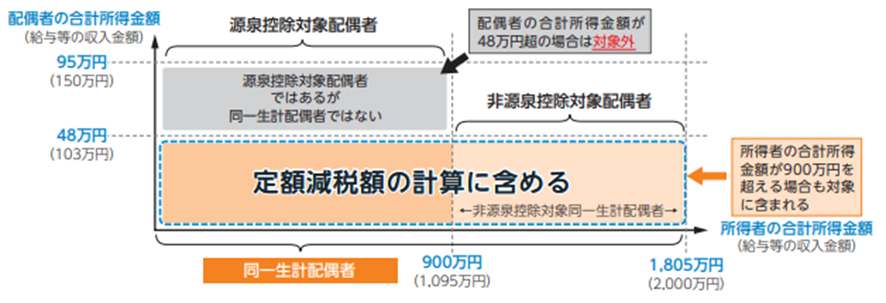

定額減税においては、配偶者、扶養親族の数え方が所得税計算と異なるため注意が必要です。扶養控除等申告書等により、「同一生計配偶者」・「扶養親族」の確認を行い人数を把握します。なお、扶養控除等申告書に記載していない同一生計配偶者(注)や16歳未満の扶養親族については、最初の月次減税事務を行うときまでに、控除対象者(従業員本人)から「源泉徴収に係る定額減税のための申告書」の提出を受けることで、人数に含めることができます。

(注)控除対象者本人の合計所得が900万円を超えると見込まれるため、源泉控除対象配偶者として記載していない場合が想定されます。

★ 定額減税における同一生計配偶者

控除対象者(従業員本人)と生計を一にする配偶者(青色事業専従者等を除く)のうち、令和6年の合計所得金額が48万円以下(給与収入のみの場合は、年収103万円以下)の人をいいます。なお、「同一生計配偶者」には所得者本人の所得要件はなく、配偶者の所得要件のみとなります。

<参考> 配偶者の区分

・「源泉控除対象配偶者」…毎月の給与の源泉徴収の際に控除対象となる人

所得者(合計所得金額が900万円以下)と生計を一にする配偶者(青色事業専従者等を除く)で、合計所得金額が95万円以下(給与収入のみであれば150万円以下)である人

・「控除対象配偶者」…年末調整や確定申告で配偶者控除の対象となる人

所得者(合計所得金額が1,000万円以下)と生計を一にする配偶者(青色事業専従者等を除く)で、合計所得金額が48万円以下(給与収入のみであれば150万円以下)である人

※ いずれも定額減税における同一生計配偶者と異なり、所得者に所得制限があります。

★ 定額減税における扶養親族

控除対象者(従業員本人)と生計を一にする配偶者以外の親族等(青色事業専従者等を除く)のうち、令和6年の合計所得金額が48万円以下(給与収入のみの場合は、年収103万円以下)の人をいいます。なお、所得税法上の控除対象扶養親族(16歳以上)だけでなく、16歳未満の扶養親族も含まれます。

② 給与等の明細書・納付書への記載方法

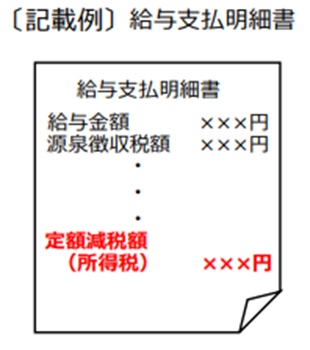

★ 給与支払明細書への控除額の表示

給与支払明細書の適宜の箇所に、月次減税額のうち実際に控除した金額を「定額減税額(所得税) ××× 円」又は「定額減税×××円」などと表示します。

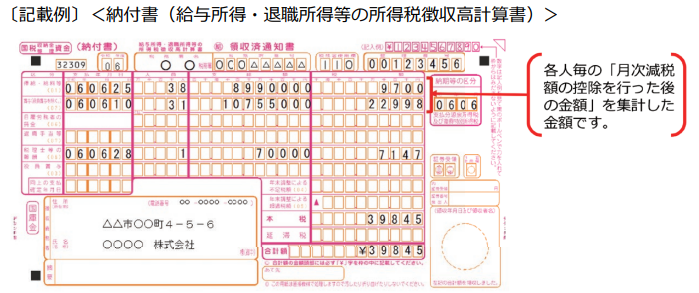

★ 納付書の記載と納付等

納付書の税額欄には、各人ごとの「控除前の税額から月次減税額の控除を行った後の金額(その給与等から源泉徴収すべき税額)」を集計して記入します。なお、月次減税額の控除等により納税額がない場合(本税欄が0)でも、所轄の税務署へ納付書を提出する必要があります。

(注)「年末調整による超過税額」欄、「摘要」欄への定額減税に関する記載は不要です。

次回は、「定額減税Q&A」の中から実務上重要と考えられるものをご紹介します。