昨年末、自民・公明両党より令和5年度税制改正大綱が公表されました。

令和5年10月に施行される消費税のインボイス制度については、インボイス発行事業者の登録申請件数が令和4年11月末現在で約200万者となっていることも踏まえ、円滑な制度移行へ向けて小規模事業者向けの負担軽減措置が講じられました。

今回は令和5年度税制改正の内容に関して、ご説明いたします。

1 インボイス発行事業者となる免税事業者の負担軽減措置

免税事業者はインボイスの発行が出来ないため、買手から取引を打ち切られる恐れがありました。しかし、消費税の納税義務を負うことにためらう事業者も多かったため、今回、国として課税事業者になることを後押しする制度を設けたものです。

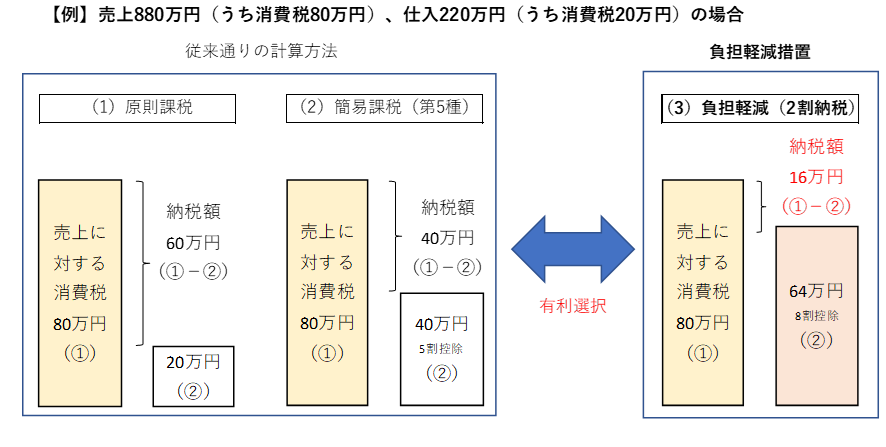

免税事業者がインボイス発行事業者になった場合の負担軽減を図るため、納税額を売上税額の2割に軽減する激変緩和措置が設けられました。適用対象期間は、令和5年10月1日から令和8年9月30までの日の属する各課税期間となります。

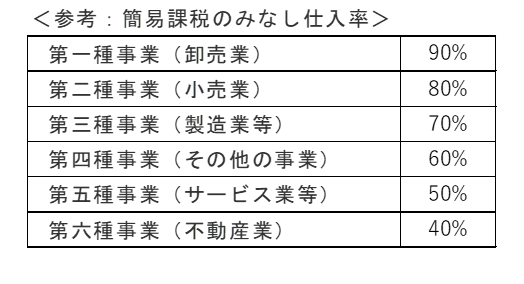

消費税には中小事業者の納税事務負担に配慮する観点から、簡易課税という制度があります。事業者の選択により、基準期間における課税売上高が5,000万円以下の課税期間については、売上げに係る消費税額を基礎として仕入れに係る消費税額を算出することができる制度です。具体的には、売上げに係る消費税額に、業種ごとに定められたみなし仕入率を乗じて算出した金額を仕入れに係る消費税額とします。

今回の負担軽減措置の8割控除(2割納税)は、第二種事業(小売業)のみなし仕入率と同様です。第三種事業から第六種事業の業種では簡易課税を選択するよりも納税額が少なくなります。負担軽減措置の適用を受けるには確定申告書にその旨を付記すれば足り、事前の届出は不要です。つまり、従来通りの計算方法(原則課税または簡易課税)による納付税額と負担軽減措置による納付税額のうち、有利な方を選択することが可能です。

なお、令和5年10月1日の属する課税期間より前から課税事業者の場合は、負担軽減措置の適用はありません。また、課税期間の特例の適用を受ける課税期間も適用は認められないため注意が必要です。

2 負担軽減措置(2割納税)の翌課税期間の簡易課税適用に関する措置

上記1の負担軽減措置の適用を受けた課税期間の翌課税期間中に簡易課税制度選択届出書を提出した場合は、その提出した日の属する課税期間から簡易課税制度の適用が認められます。有利選択で従来通りの計算方法を選択し、負担軽減措置の適用を受けなかった場合は、この取り扱いはないため注意が必要です。

3 令和5年10月1日の属する課税期間の「課税事業者選択不適用届出書」提出に関する特例

「課税事業者選択届出書」を提出したことにより令和5年10月1日の属する課税期間から課税事業者となるインボイス発行事業者は、当該課税期間中に「課税事業者選択不適用届出書」を提出することにより、「課税事業者選択届出書」の効力を失くすことができます。

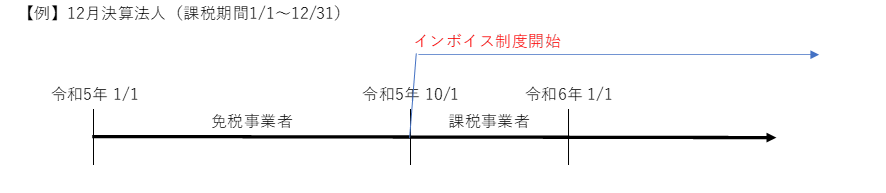

免税事業者が令和5年10月1日の属する課税期間中にインボイス発行事業者の登録を受ける場合、「課税事業者選択届出書」の提出は不要とされています。例えば、12月決算の法人(課税期間:1月1日~12月31日)の場合、令和5年3月31日までに登録申請書を提出することで、令和5年1月1日~9月30日は免税事業者、10月1日~12月31日は課税事業者となります。

仮に、前課税期間(令和4年12月31日)までに、登録申請書及び「課税事業者選択届出書」を提出した場合、令和5年1月1日~9月30日についても消費税の納税義務が発生してしまいます。本来、「課税事業者選択届出書」を提出した場合は原則2年間の継続適用となりますが、インボイス制度への移行に伴い、課税事業者を望んでいないインボイス制度開始前の期間(令和5年1月1日~9月30日)について免税事業者に戻れるように特例が設けられました。

4 一定規模以下の事業者の負担軽減措置

インボイス制度の定着までの実務に配慮し、一定規模以下の事業者の行う少額の取引(課税仕入れに係る支払対価の額が1万円未満)については、帳簿のみで仕入税額控除を可能とする負担軽減措置が設けられました。

以下の①または②に該当する事業者が対象となります。

① 基準期間における課税売上高が1億円以下

② 特定期間における課税売上高 が 5,000 万円以下

5 少額な返還インボイスの交付義務の見直し

振込手数料相当額を値引きとして処理する場合等の事務負担を軽減する観点から、少額の値引き等(売上に係る対価の返還等に係る税込価額が1万円未満の場合)は、返還インボイスの交付義務が免除となります。なお、令和5年10月1日以後の課税資産の譲渡等につき行う売上げに係る対価の返還等が適用対象となります。

6 インボイス発行事業者登録制度の見直し

令和5年10月1日からインボイスを発行するには、原則として令和5年3月31日までに登録申請を行う必要があります。ただし、申請書を提出することに困難な事情がある場合には、「困難な事情」を記載した登録申請書を令和5年9月30日までに提出すれば、令和5年10月1日に登録したものとみなされる救済措置が設定されていました。今回の税制改正大綱では、インボイス制度への移行にあたり混乱が生じないように、より柔軟な対応策として、上記救済措置の運用上、「困難な事情」の記載も不要となりました。

また、免税事業者がインボイス発行事業者の登録申請書を提出し、課税期間の初日から登録を受けようとする場合の提出期限が、当該課税期間の初日から起算して15日前の日(現行:当該課税期間の初日の前日から起算して1月前の日)に見直されました。この場合、実際に登録完了した日が当該課税期間の初日後であっても、課税期間の初日に登録を受けたものとみなされます。

(参考)令和5年度税制改正大綱 P18~19・77~79