自民・公明両党は、2022年12月16日、毎年恒例行事となっている来年度(2023年度)税制改正大綱を決定しました。

2023年度改正に際しては、2022年度改正時の積み残しである、所得1億円の壁問題、相続税と贈与税の一体化に向けた問題や、2023年10月から始まるインボイス制度を円滑に導入するための対策、国や世界を取り巻く安全保障環境の変容などを受け防衛費をGNP比2%に増額するための財源問題など、重要テーマが多々ありましたが、いつものごとく短期間でごく少数の税制インナーと呼ばれる方々によって、国民の見えないところで決まった、あるいは決めきれなかった感があります。

国家事業の大切な財源を決めるわけですから、もっと時間をかけて、オープンな場での議論が必要なことをあらためて痛感した次第です。

さて、税制改正大綱はこの後法案化され、来年の通常国会の審議を経て可決すれば、来年以降順次施行されてゆくことになります。

以下、主な改正内容を速報します。

1.インボイス制度の導入に向けて

2023年10月のインボイス制度施行時に、小規模事業者向け負担軽減策を講じることになりました。

具体的には、売上に対する消費税の20%を納税すればよいことになり、2023年10月から3年間の経過措置になります。

なぜ、このような特例が設けられたかというと、年間売上高1,000万円以下の免税事業者はインボイス(番号入り請求書)を発行しないと買い手から取引を打ち切られる恐れがあったところ、インボイス発行事業者になるには課税事業者となる必要があり、消費税の通常通りの納税義務を負うことをためらう事業者が多かったことにあります。そこで、国として課税事業者になることを後押しする制度を設けたものです。

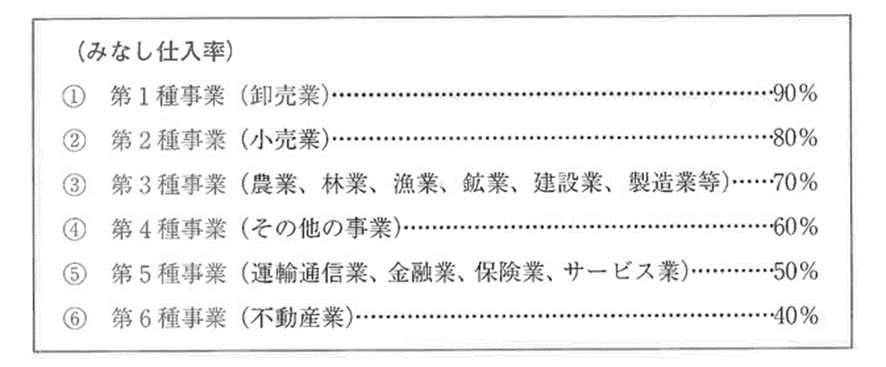

なお、消費税には従前から簡易課税制度という制度があり、簡易課税を利用すれば、業種ごとに売上に一定率を乗じた額を納税する方式が選択できます。今回の控除率80%(納付20%)は、簡易課税の小売業と同じですが、簡易課税の卸売業は90%控除できるので、この場合は簡易課税を選んだ方が有利となります。

<参考:簡易課税のみなし仕入れ率>

2.超富裕層課税

所得が1億円を超えると、税負担率が下がる「1億円の壁」問題が、従前から指摘されておりました。2022年度税制改正時には、株式の譲渡所得を20%から30%に引き上げるなどの議論がありましたが、経済界からの反発が強く先延ばしされたため、今年どう決着するのか注目を集めていたところです。

この問題は、特に所得金額が50億円を超える方の所得税と社会保険料の負担率は17.2%で、所得金額300万円の方の同負担率17.9%より低く、大きな問題と認識されておりました。この問題は、サラリーマンの給与所得は最高45%の所得税がかかるのに対して、不動産や有価証券の譲渡所得は15%しかかからず、富裕層ほどそういった所得が大きいことが原因と考えられておりました。

対処法としては、不動産や有価証券の譲渡所得に対する税率を上げる方法もありますが、そうすると一般投資家に対する大きな影響が生ずるため、今回年間所得金額30億円超の超富裕層に対して、以下の追徴課税をする方法を採用した経緯にあります。

2025年から適用されますが、対象者が200~300人程度ということで、懲罰制度の感は否めなく、超富裕層の海外転出に繋がりかねない点が危惧されます。

算式:(年間所得金額-3.3億円)×22.5%-通常計算の所得税

3.贈与税見直し

生前贈与には、暦年課税(年間110万円控除)と相続時精算課税(尊属からの贈与時は2,500万円まで非課税とし、将来の相続発生時に精算)の2種類があり、両制度について改正されました。

改正に共通するテーマは、資産移転の時期により中立的な税制の構築です。

① 暦年課税

暦年課税は、現行では死亡時から3年内に贈与した分は相続財産として扱うこととされておりますが、相続税と贈与税の一体化方針の中で、7年内に延長されました。但し、延長された4年間の贈与は総額100万円までは相続財産に加算しない措置が設けられました。

② 相続時精算課税

相続時精算課税は、従前なかった非課税枠を年間110万円設け、尊属の財産を早期に子や孫に移しやすくしました。

①・②とも、2024年1月1日以後の贈与から適用されます。

また、教育資金贈与や結婚子育て資金の贈与も若干修正し制度の延長が図られました。

4.防衛費

国の将来を左右するテーマであるにもかかわらず、岸田総理の支持率の低下などが影響してか、不足する1兆円の財源問題は事実上の先送りになりました。

財源1兆円の税目としては、法人税、所得税、たばこ税の3本とし2027年度に確保するとされました。

① 法人税

法人税は、本来の税率を変えずに付加税として法人税額から500万円を控除した金額の4~4.5%を上乗せすることとされます。これにより実効税率は、現在の29.74%が30.7%程度に上昇するとのことです。ただし、中小企業への配慮を設け、法人税額500万円以下は対象外としました。これにより対象法人は全法人の6%弱になるとのことです。

② 所得税

所得税は、税率1%の付加税を設け、現行2.1%の東日本復興特別税2.1を1%引き下げ、事実上負担が生じないようにしました。ただし、付加税、復興税いずれの税もいつまで続けるか期間は明示されておりません。

③ たばこ税

たばこ税は、1本あたり3円の増税し、段階的に引き上げることとされます。

また、3税共に増税のタイミングは、2024年以降になります。

5.NISA

「貯蓄から投資へ」を後押しする目的で、NISA(小額投資非課税制度)が拡充されました。

積立型でも、一般型でも、投資元本1800万円から生ずる利益は生涯非課税となります。

また、NISAは従前2023年までの時限措置でしたが、恒久制度となりました。

なお、投資による利益がいくら非課税だとしても、肝心の投資教育がなされなければ、絵にかいた餅といえるでしょう。

| 区分 | 保有期間 | 年間投資枠 | 生涯投資枠 |

| 積立型(投資信託限定) | 無期限(20年) | 120万円(40万円) | (800万円) |

| 一般型(国内外上場株) ⇒成長投資枠に | 無期限(5年) | 240万円 (120万円) | 1,200万円 (600万円) |

| 計 | 360万円 | 1,800万円 |

※()は従前制度

6.将来の課題

① 外形標準課税の課税対象

外形標準課税は、資本金1億円超が対象ですが、資本金は容易に操作可能で、一部に税逃れ行為が散見さるようで、税逃れだけが影響しているかはわかりませんが、外形標準課税の対象法人数は、導入時に比べて約3分の2まで減少しています。

そこで、資本金基準は残しつつ、1億円以下であっても大企業が対象になるように、制度を変更することが検討されます。

② タワマン節税

都心のタワーマンションの評価額と実勢価格の開きを利用した相続税の節税を防止する観点から、タワマン評価に関して適正化を検討することとされております。