各種控除制度

年末調整において、従業員の方は、勤務先に「各種申告書」を提出することで様々な控除が受けられる可能性があります。

1.扶養控除等申告書

従業員の方は、「扶養控除等申告書」をその年の最初の給与の支払を受ける日の前日までに、勤務先(2か所以上から給与の支払を受けている人は、主たる給与の支払を受けている勤務先)に提出をします。

この申告書は、扶養親族や控除対象配偶者などがいない人でも提出が必要です。提出のない場合の源泉徴収税額は、税額表の「乙」欄が適用されることになります(この申告書を提出した場合よりも高い税率が適用されます。)。

申告書を提出することにより、次の控除の適用が受けられる場合があります。

(1)扶養控除

(2)障害者控除

(3)寡婦控除、ひとり親控除

(4)勤労学生控除

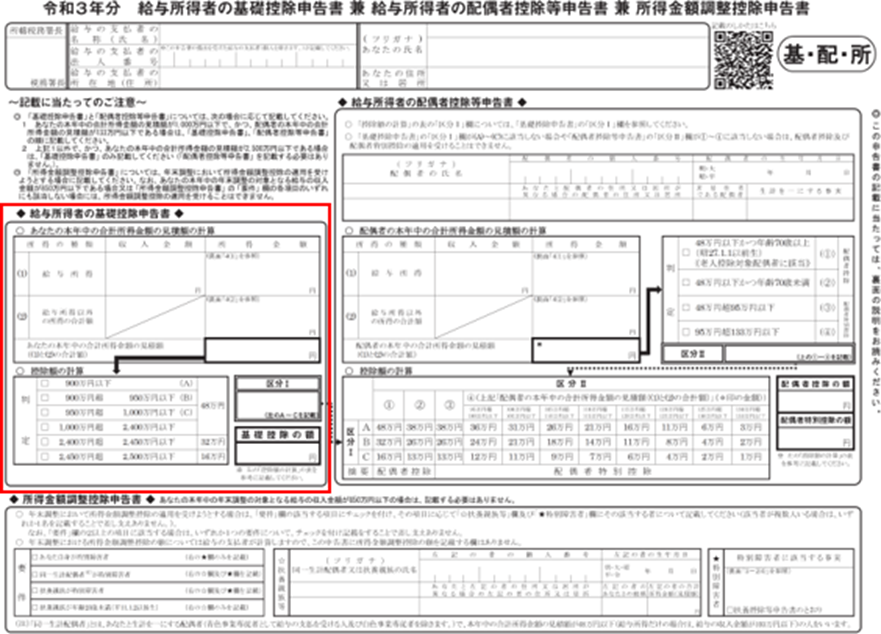

2.基礎控除申告書

所得税の「基礎控除」の改正、「所得金額調整控除」の創設により、令和2年分の年末調整から、申告書の様式が大幅に変更されました。①基礎控除申告書、②配偶者控除等申告書、③所得金額調整控除申告書、の3つの申告書が、「基礎控除申告書 兼 配偶者控除申告書 兼 所得金額調整控除申告書」という一枚の用紙にまとめられています。

(出所)国税庁HP

「基礎控除」とは、従業員の方の合計所得金額が2,500万円以下の場合に、最大48万円の控除が受けられる制度です。

基礎控除申告書は昨年(令和2年分)から新しく設けられた申告書です。令和元年分までは、合計所得金額に関わらず一律38万円の控除を受けることができましたが、令和2年分以降は所得金額による制限が設けられました。

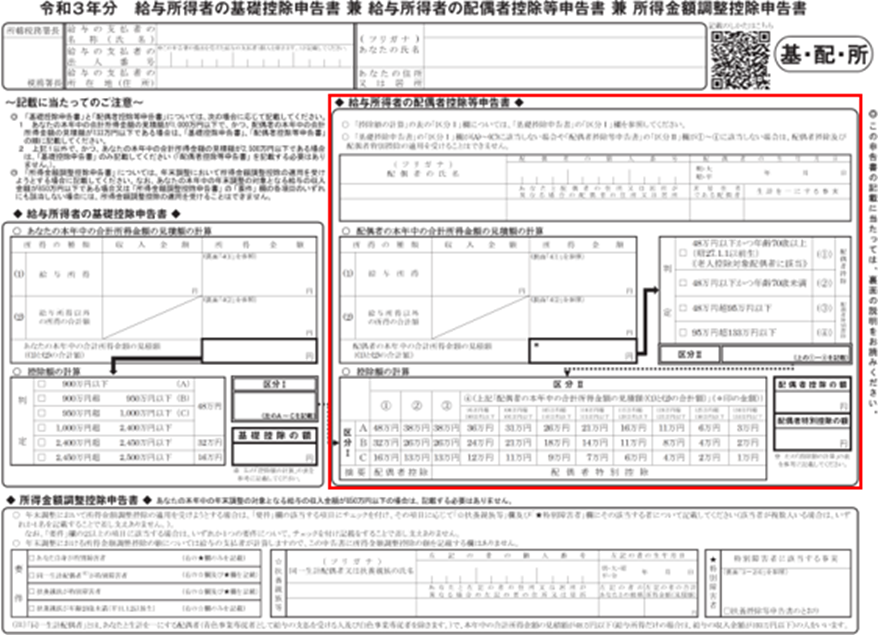

3.配偶者控除等申告書

(出所)国税庁HP

「配偶者控除」とは、従業員の方の合計所得金額が1,000万円以下で、その従業員の方と生計を一にする配偶者の合計所得金額が48万円以下である場合に受けられる控除で、従業員の方の合計所得金額に応じて38万円を限度として控除がされます(配偶者が70歳以上の場合は、48万円を限度)。

「配偶者特別控除」とは、従業員の方の合計所得金額が1,000万円以下で、その従業員の方と生計を一にする配偶者の合計所得金額が48万円超133万円以下である場合に受けられる控除で、従業員の方の合計所得金額と配偶者の合計所得金額に応じて38万円を限度として控除がされます。

<注意点>

(1)配偶者控除と配偶者特別控除の併用は不可

(2)夫婦の双方がお互いに配偶者控除や配偶者特別控除の適用を受けることは不可

(3)配偶者であっても、他の所得者の扶養親族とされる人、青色事業専従者として給与の支払を受ける人及び白色事業専従者は対象外

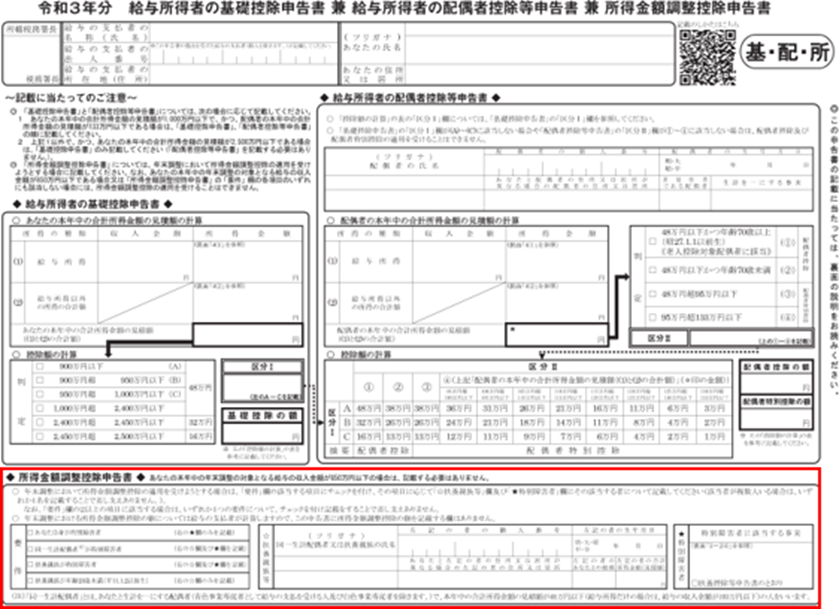

4.所得金額調整控除申告書

(出所)国税庁HP

「所得金額調整控除」とは、年末調整の対象となる給与の収入金額が850万円を超える場合で、次のいずれかの要件を満たすときに、15万円を限度として控除が受けられる制度です。

(1)23歳未満の扶養親族を有する場合

(2)従業員ご本人が特別障害者である場合

(3)従業員の扶養親族や同一生計配偶者が特別障害者である場合

5.保険料控除申告書

生命保険料、地震保険料、社会保険料、小規模企業共済掛金を支払っている場合には、次の控除を受けられる可能性があります。

(1) 生命保険料控除

一般の生命保険料・介護医療保険料・個人年金保険料の支払額により、12万円を限度額として控除が受けられる制度です。

(2) 地震保険料控除

5万円を限度額として控除が受けられる制度です。

(3) 社会保険料控除・小規模企業共済等掛金控除

支払った保険料・掛金の全額が控除される制度です。

6.住宅借入金等特別控除申告書

「住宅借入金等特別控除」とは、住宅借入金等の年末残高に応じて、一定額を税額から直接差し引くことができる制度です。

最初の年分は確定申告により適用を受ける必要がありますが、2年目以降は年末調整の際に適用を受けること可能です。

現在、会社に提出する書類の準備をされている従業員の方も多いかと思います。改めて、ご自身が受けられる可能性のある控除はどれなのか、提出する必要のある書類はどれなのか、確認をしてみましょう。