新たに創設された特例事業承継税制に注目が集まっていますが、事業承継は税制に注意するだけではうまくいきません。

事業承継に際しては、4つの視点、すなわち、税制面に加えて、ビジネス面、法制面、金融面の視点からの総合的アプローチが重要です。

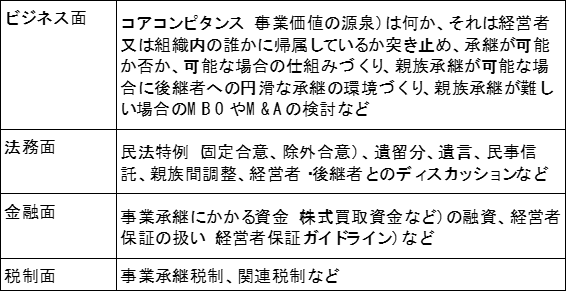

ビジネス面

4つの視点のうち、ビジネス面は最も重要です。

税制は株式の移転時点という点における価値課税問題ですが、事業は過去から未来に脈々と継続してゆく線として捉える必要があります。事業承継の対象となる事業価値の源泉は何か、技術力なのか、営業力なのか、ノウハウなのか、それとも経営力なのか、またその価値は誰に帰属しているか、経営者なのか、それ以外の誰か、あるいは組織なのかなどを把握し、把握した事業価値の源泉を前提として承継するための仕組みづくりや環境づくりなど、課題を拾い出し、ひとつひとつ解決策を考え対応策を講じる計画を立てるのが承継計画です。この承継計画に沿って、事業承継を進めるのが基本です。

また、親族承継が難しい場合には、役員や従業員への承継、M&Aによる売却を検討することになります。

法制面

法制面は他の親族との間の遺留分問題や経営者・後継者の調整の場面などです。

特に、遺留分問題は後継者に兄弟姉妹がいる場合大きな問題になる恐れがあります。

事業承継は承継計画に基づき贈与によって始めるのがセオリーですが、後継者が頑張って企業価値を高めたとしても高めた分だけ遺留分が大きくなっては頑張り甲斐が失われることでしょう。

遺留分問題の解決に民法特例(固定合意、除外合意)を用い、後継者にインセンティブを付与することで事業承継がスムーズにいく場合もあります。

金融面

金融面は、従業員や役員に承継してもらう場合の株式買取り資金の調達問題、経営者保証の引継ぎ問題などがあります。

税制面

税制面は、いわずもがな事業承継税制が中心になりますが、一方で株価対策を無視するわけにはいきません。事後要件(贈与・相続後も遵守すべき要件)に抵触して猶予された税金の納付が発生した場合や相続税の計算方法の問題(相続税は累進課税で計算されるため、株価が高いと株式以外の税額が増加する)などがあり、株価はできるだけ安くしておいた方が有利です。

以上の4つの視点は、事業承継に際して非常に重要です。また、事業承継計画を作成する上でも考慮が必要となります。