1.マンション評価の見直し

2023年6月30日、国税庁はマンションの相続税評価額を見直すことを発表しました。

もともと「タワマン課税の適正化」の趣旨のもと、先行して固定資産税評価方法を2017年度に見直し、マンションの中間階から1階上がるごとに評価額を0.26%上げ、反対に1階下がるごとに0.26%下げることにし、上層階の税負担を重くしたのが第一弾。

今回の見直しは第2弾に位置づけられるものの、対象はタワマンだけでなく、すべてのマンションが対象になるようです。

そのきっかけになったのが、昨年2022年4月の最高裁判決。納税者は借入によって購入したマンション2棟13億円を路線価評価で3.3億円とすることで相続税の極端な節税を図ったが、国税は路線価を否定しマンション評価を購入価額とほぼ同額と認定し、最高裁もこれを認容した事案。

今回の評価見直しは最高裁が判決において「他の納税者との間に看過しがたい不均衡が生じ租税負担の公平に反する」と言及したことを受けた対応と位置付けられます。

従って、今回の見直しは、タワマンに限定せず、マンション全般の評価に適用されるようです。

具体的な評価方法は、今後パブコメで明らかにされますが、日経新聞によると凡そ以下の算式によって、実勢価格の60%程度の評価額になるとのこと。現状マンションの評価は実勢価格の40%程度といわれているので、今回の見直しによって1.5倍くらいになると考えられます。(乖離率1.67倍未満の時は、現行評価のままなので、大幅な評価アップはタワマンか)

今回の見直しは、2024年1月以降の評価において適用する方針とのことです。

<マンションの新たな評価方法>

現状の評価額×実勢価格との乖離率※×60%

※乖離率は、国税庁のシステムに、築年数、階数等を入力すると算出される

2.納税者として、できる対応

評価が大幅にアップしそうなマンションをお持ちの納税者ができる対応としては、新たな評価方法が適用される2024年より前に、相続時精算課税を利用して生前贈与する方法が考えられます。

なぜなら、相続時精算課税は贈与時の価格固定効果があるので、現状評価額にて相続時に評価されるためです。

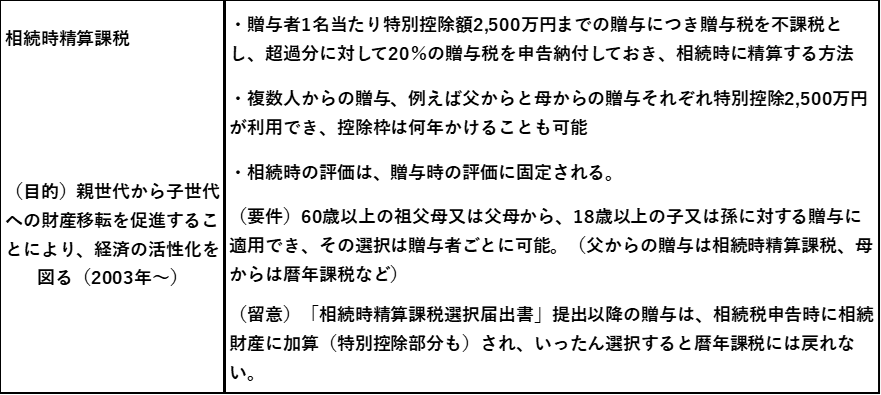

(参考)相続時精算課税