経済社会のデジタル化を踏まえ、経理の電子化による生産性の向上、記帳水準の向上等に資するため、令和3年度の税制改正において、電子帳簿保存法の抜本的な見直しがなされました。当初は令和4年1月1日より施行される予定でしたが、電子化が義務付けられる企業側の準備不足等の理由により2年間の猶予期間が設けられました。猶予期間が終了する令和6年1月以降は、いよいよ電子保存が義務化されます。

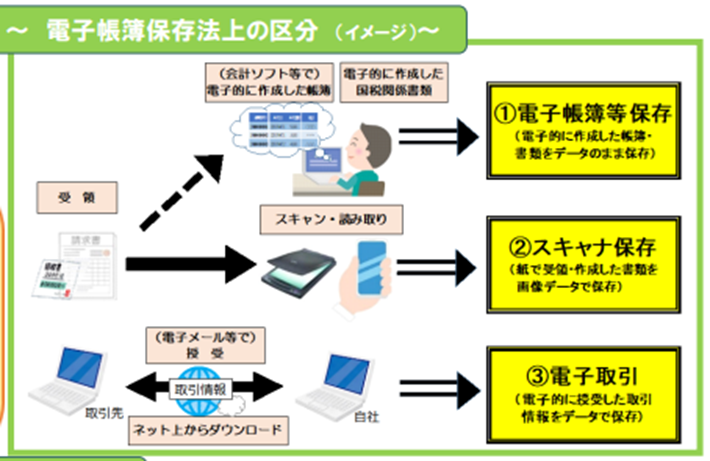

電子帳簿等保存制度とは、税法上保存等が必要な「帳簿」や「領収書・請求書・決算書など(国税関係書類)」を、紙ではなく電子データで保存することに関する制度をいい、次の3つの制度に区分されています。

① 国税関係帳簿書類の電磁的記録による保存制度(電子帳簿等保存)

② スキャナ保存

③ 電子取引の取引情報に係る電磁的記録の保存制度(電子取引)

(出所)国税庁 電子帳簿保存法が改正されました 0021012-095_03.pdf (nta.go.jp)

上記の①と②は任意適用となり、事業者が引き続き、書面によって国税関係帳簿書類備付け及び保存することも可能です。一方、③は強制適用となり、適用要件を満たすものについては、電子帳簿保存法で定める保存要件に従って、取引情報に係る電磁的記録を保存する必要があります。

今回は、①の電子帳簿等保存に関して、ご説明をします。

1.国税関係帳簿の電磁的記録による保存制度

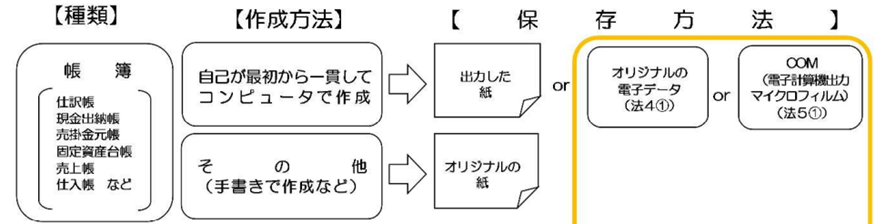

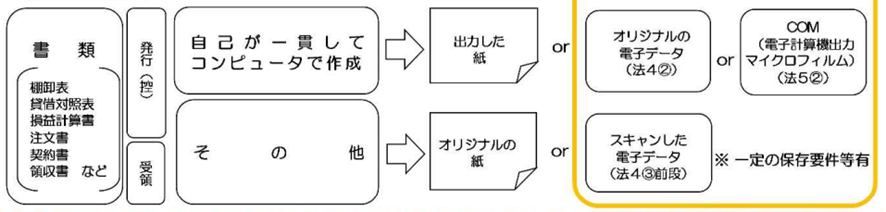

国税関係帳簿は、各税法において原則として書面(紙)で保存等することになっています。

ただし、「自己が(注)最初の記録段階から一貫してコンピュータで作成」した帳簿は、書面での保存の他、一定の要件の下、電磁的記録による保存が認められます。これは、原則として課税期間の初日から電磁的記録による保存が求められ、課税期間の中途から電磁的記録による保存をすることは認められません。

(注)「自己が」とは、保存義務義務者が主体となってその責任を負うことをいいます。例えば、国税関係帳簿書類に係る電子計算機処理を会計事務所や記帳代行者に委託している場合も含まれます。

一方、手書きで作成した帳簿はその書面のまま保存する必要があります。

(出所)国税庁 電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】

対象となる帳簿は、国税関係帳簿のうち、

★ 所得税法又は法人税法による帳簿は正規の簿記の原則に従って作成されているもの

★ 所得税法及び法人税法上の帳簿以外の帳簿は全ての帳簿

となります。

税務署長の事前承認制度の廃止

これまで、電子的に作成した国税関係帳簿書類を電磁的記録により保存する場合には、事前に税務署長の承認が必要でしたが、事業者の事務負担を軽減するため、事前承認は不要とされました。令和4年1月1日以後に備付けを開始する国税関係帳簿又は保存を行う国税関係書類について適用されます。

優良な電子帳簿に係る過少申告加算税の軽減措置

令和3年度税制改正により、電子帳簿は「優良な電子帳簿」と「最低限の要件を満たす電子帳簿」の2つに区分されました。その後、令和5年度税制改正において、優良な電子帳簿の要件が緩和されました。

一定の国税関係帳簿(注1)について、優良な電子帳簿の要件(注2)を満たして電磁的記録による備付け及び保存を行い、届出書(注3)をあらかじめ所轄税務署長に提出している保存義務者については、その国税関係帳簿(優良な電子帳簿)に記録された事項に関し申告漏れがあった場合には、その申告漏れに課される過少申告加算税が5%軽減される措置が整備されます(申告漏れについて、隠蔽し、又は仮装された事実がある場合には、本措置の適用はありません。)。

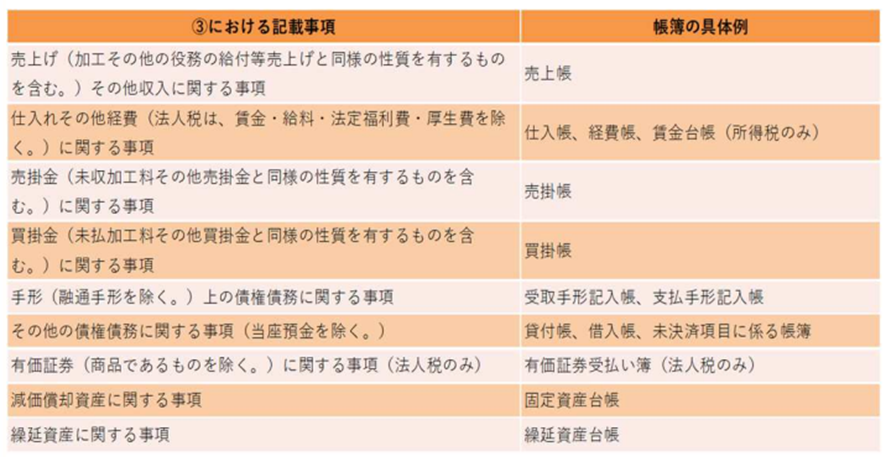

注1 国税関係帳簿の範囲

★ 仕訳帳

★ 総勘定元帳

★ その他必要な帳簿(以下の記載事項)

※令和5年度税制改正により、すべての青色関係帳簿から以下の記載事項に見直しが行われました。

(出所)国税庁 電子帳簿保存法の内容が改正されました~令和5年度税制改正による電子帳簿等保存制度の見直しの概要 0023003-082.pdf (nta.go.jp)

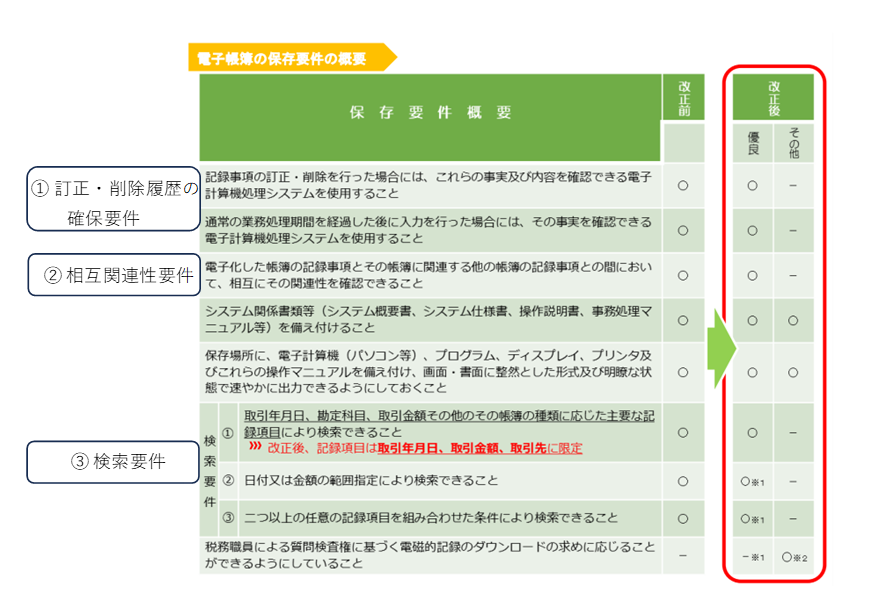

注2 優良な電子帳簿の要件

以下の「優良」の要件を満たす必要があります。最低限の要件を満たす電子帳簿(以下の「その他」)の要件に加え、①訂正・削除履歴の確保要件、②相互関連性要件、③検索要件を満たした場合には、優良電子帳簿として取り扱われます。

(出所)国税庁 電子帳簿保存法が改正されました 0021012-095_03.pdf (nta.go.jp)

注3 届出書

届出書に記載する主な事項は事業者の基礎情報となります。改正前の承認申請書のような帳簿の作成や保存に使用するソフトウェアの概要の記載は不要となり、負担が軽減されました。なお、適用を受けようとする課税期間に係る法定申告期限までに、提出をする必要があります。

2.国税国税関係書類の電磁的記録による保存制度

国税関係帳簿と同様、国税関係書類も各税法において原則として書面(紙)で保存等することになっています。

ただし、「自己が(注)一貫して電子計算機を使用して作成」した書類は、書面での保存の他、一定の要件の下、電磁的記録による保存が認められます。国税関係書類は、それが作成されると直ちに保存されるものであり、課税期間の中途からでもそれ以後の作成分を電磁的記録により保存することができます。

それ以外の自らが発行した書類や相手方から受領した書類は、書面で保存するか、スキャナ保存制度の要件に従って電磁的記録による保存が可能です。

なお、電子計算機により作成した国税関係書類を書面に出力し、それに手書きにより新たな情報を付加したものは、一貫して電子計算機を使用して作詞したものには該当しません(電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】問24)。この場合、書面により保存を行う必要があります。

次回は、スキャナ保存に関して、ご説明をいたします。

弊所ではYouTubeにてセミナー形式の動画も公開しております。

電子帳簿保存法の改正対応~帳簿や請求書等の保存はどう変わる?~電子取引データの保存方法【Ginza会計事業承継チャンネル 番外編002】 – YouTube

令和3年度税制改正に関する動画も、是非ご視聴下さい。