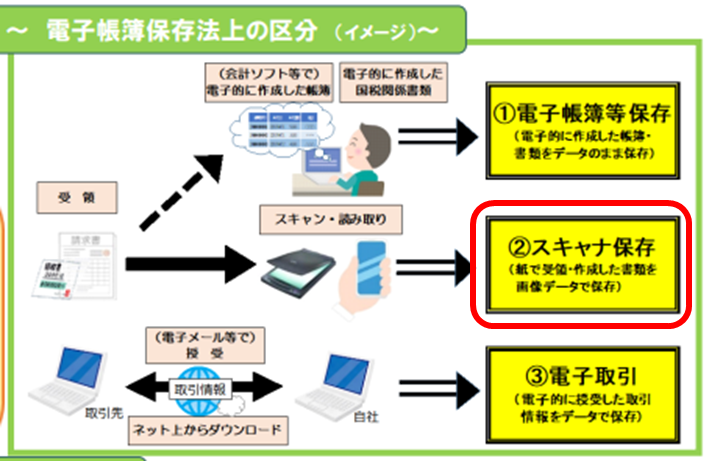

電子帳簿等保存制度とは、税法上保存等が必要な「帳簿」や「領収書・請求書・決算書など(国税関係書類)」を、紙ではなく電子データで保存することに関する制度をいい、次の3つの制度に区分されています。

(出所)国税庁 電子帳簿保存法が改正されました 0021012-095_03.pdf (nta.go.jp)

今回は、②のスキャナ保存(任意適用)に関して、ご説明をします。

1. スキャナ保存の概要

スキャナ保存制度は、取引の相手先から受け取った請求書等及び自己が作成したこれらの写し等の国税関係書類(決算関係書類を除く)について、一定の要件の下で、書面による保存に代えて、スキャン文書による保存が認められる制度です。

(例)契約書、見積書、注文書、納品書、検収書、請求書、領収書など(決算関係書類を除く国税関係書類)

「電子帳簿等保存」と「電子取引」が、電子データで作成・授受している書類を電子データのまま保存するのに対して、「スキャナ保存」は、紙で作成・授受しているものを電子データに変えて保存します。

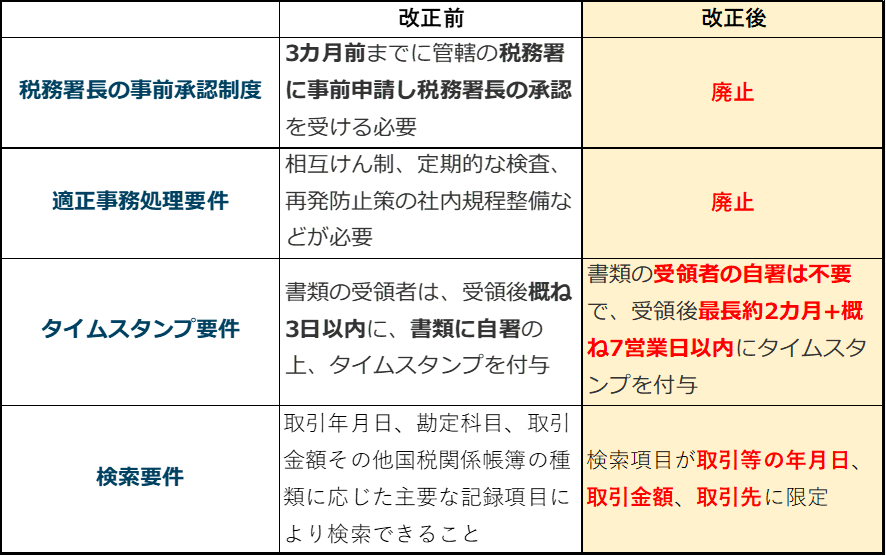

2. スキャナ保存に関する主な改正事項

従前、スキャナ保存制度には、社内の内部統制に関する厳格な適用要件が規定されており、導入時のハードルが高く、2019年時点における承認件数は約4,000件に止まっていました(電子帳簿保存法の承認件数は約272,000件)。国としては、ペーパーレス化を一層促進するため、令和3年度の改正により抜本的な見直しが図られました。その内容としては、事前承認が不要となるなど適用要件が大幅に緩和され、納税者が利用しやすい制度となっています。

主な改正点は以下の通りです。

なお、今回の改正では電子データの改ざん等を抑止するための担保措置として、新たに罰則規定も創設されました。スキャナ保存により電子化されたデータにつき、隠蔽・仮装の事実があった場合には、その事実に関し生じた申告漏れ等に課される重加算税が10%加重されます。

<適用時期に関するQ&A>

既に承認を受けスキャナ保存を行っている場合のQ&Aをご紹介します。

Q これまで税務署長の承認を受けスキャナ保存を行ってきましたが、今回の承認制度廃止に伴い、何か手続は必要ですか? また、改正後の緩和された要件の下で保存を行っても問題ありませんか?

A 施行日(令和4年 1 月1日)以後についても引続き承認は有効であり、施行日前に承認を受けていた方が施行日以後緩和された要件の下で保存を行う場合には、届出書の提出等の承認を取りやめる一定の手続が必要となります。

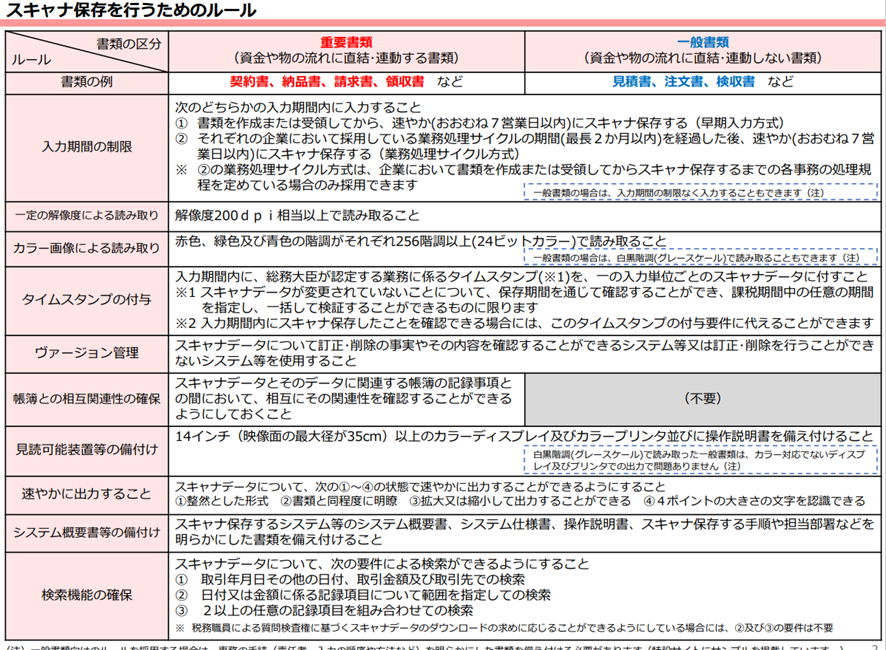

3. 重要書類と一般書類の要件区分

スキャナ保存にあたっては、「重要書類」と「一般書類」の区分があり、充足すべき要件が異なります。「重要書類」は資金や物の流れに直結・連動する書類を指し、契約書、納品書、請求書、領収証が該当します。一方、「一般書類」は資金や物の流れに直結・連動しない書類を指し、見積書、注文書、検収書などが該当します。

スキャナ保存の様々なルールを満たして保存するためには、対応ソフト等を使用することが一般的です。対応ソフト等か確認する方法は、国税庁ホームページに掲載しています。

スキャナ保存を行うための要件(ルール)は以下の通りですが、対応ソフトを用いれば特に意識する必要はありません。

(出所)国税庁 電子帳簿保存法 はじめませんか、書類のスキャナ保存(令和5年7月) 0023006-085_03.pdf (nta.go.jp)

4. スキャナ保存のメリットは?

① 読み取った後の紙書類を廃棄できるので、ファイリング作業や保存スペースが不要になります。

② スキャンしてデータ保存すれば、対象の書類を検索しやすくなり、社員間でのデータ共有も容易になります。また、紙で受け取った領収書などをスマホで読み取って経理担当に送付すれば、書類の受け渡しから保存までをスキャナデータのみでできるので、経理担当もテレワーク化が促進可能です。

③ スキャナ保存を始めるための特別な手続きは、原則(※)必要ないので、任意のタイミングで始められます。

※ スキャナ保存を始めた日より前に作成・受領した重要書類(過去分重要書類)をスキャナ保存する場合は、あらかじめ税務署に届出書を提出する必要があります。

次回は強制適用となる③電子取引データ保存に関してご説明をします。