インボイス制度開始後は、売手は買手から求められた際はインボイスを交付する義務があります。インボイス制度では、販売した商品の返品・値引きを行った場合や販売奨励金を支払う場合には、返還インボイスの交付も必要となります。

今回はこの返還インボイスに関して、ご説明いたします。

返還インボイスとは

返還インボイスとは、売手がインボイスを発行した後に、消費税法に規定されている「売上に係る対価の返還等」が発生した際に交付が義務付けられている書類です。

【売上に係る対価の返還等】

・商品の返品や値引き

・販売奨励金

・売上割引

・協同組合等が組合員等に支払う事業分量配当金 など

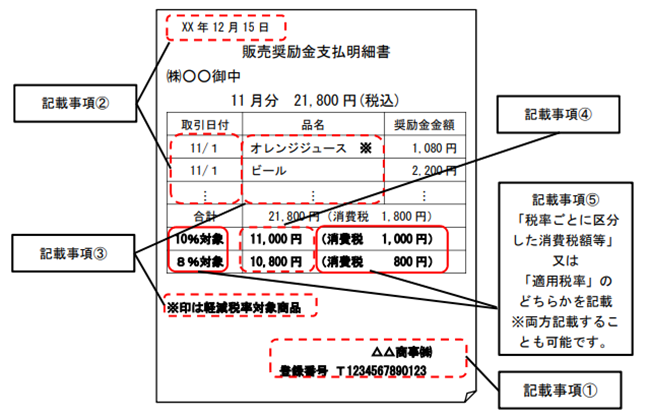

返還インボイスの記載事項及び留意点

返還インボイスの記載事項は以下の通りです。なお、インボイス同様、記載事項の要件を満たしていれば、請求書、領収書、レシートなどその名称は問わず、手書きであっても返還インボイスとして認められます。

① インボイス発行事業者の氏名又は名称及び登録番号

② 対価の返還等を行う年月日及び対価の返還等の基となった取引を行った年月日

(留意点)

対価の返還等の基となった取引を行った年月日は、課税期間の範囲内で一定の期間での記載が認められています。例えば、月単位や「○月~△月分」といった記載も可能です。また、「前月末日」や「最終販売年月日」を年月日として記載することも、そのような処理が合理的な方法として継続して行われている場合は認められます。

③ 対価の返還等の取引内容(軽減税率の対象品目である場合はその旨)

④ 税率ごとに区分して合計した対価の返還等の金額(税抜き又は税込み)

⑤ 対価の返還等の金額に係る消費税額等又は適用税率

(留意点)

インボイスにおける端数処理と同様、一の返還インボイスにつき、税率ごとに1回の端数処理を行う必要があります。

(参考)適格請求書等保存方式の概要-インボイス制度の理解のために-

【記載例】

(出所)消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A 問49

インボイス制度に関するQ&A目次一覧|国税庁 (nta.go.jp)

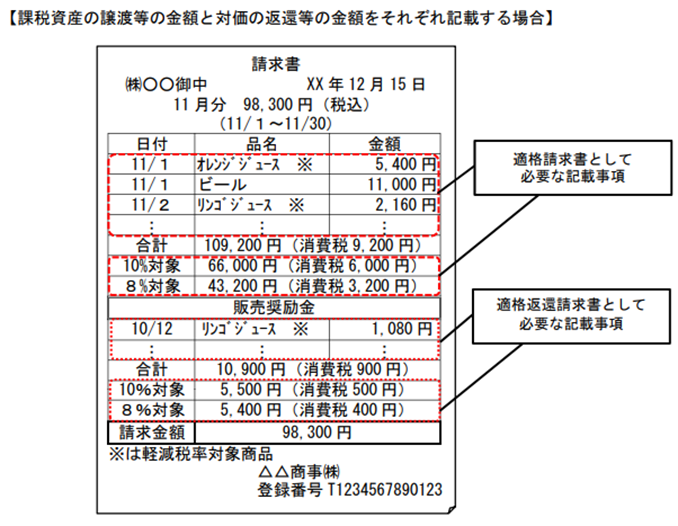

インボイスと返還インボイスを一の書類で交付する場合

例えば、取引先と販売奨励金にかかる契約をしている場合は、返還インボイスの交付が毎月定期的に発生します。インボイスと返還インボイスは必ずしも別々に作成をする必要はなく、以下の2点を記載することにより、一つの書面にまとめて交付することも可能です。

・当月販売した商品について、インボイス(適格請求書)として必要な記載事項

・前月分の販売奨励金について、返還インボイス(適格返還請求書)として必要な記載事項

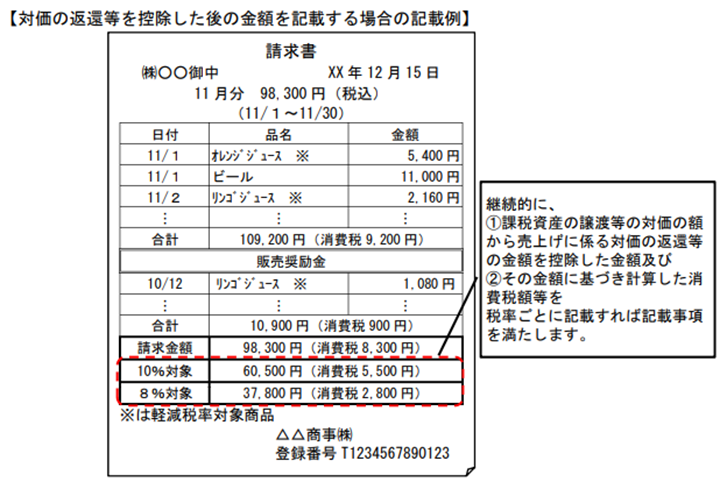

また、継続して以下の2点を税率ごとに記載することにより、一つの書面にまとめて交付することも可能です。

・課税資産の譲渡等の対価の額から売上げに係る対価の返還等の金額を控除した金額

・その金額に基づき計算した消費税額等

(出所)消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A 問51

弊所ではYouTubeにてセミナー形式の動画も公開しております。

インボイス制度/導入に向けて~【Ginza会計事業承継チャンネル】 – YouTube

インボイス制度に関する動画も是非ご視聴下さい。