インボイス制度開始から1ヶ月が経過しました。

実際にインボイス制度が開始されてみて、改めて対応が必要な点、経理処理に疑問を感じる点も生じているのではないでしょうか。弊所でもお客様からインボイス関連の質問が多数ございます。

今回はそれらの質問のうち、立替金の処理に関してご説明をいたします。

立替払をした場合の適格請求書の保存

インボイス制度下では、買手は仕入税額控除の適用を受けるために、原則として(注)、取引相手(売手)である登録事業者から交付を受けた適格請求書(インボイス)の保存が必要となります。

(注)買手は、自らが作成した仕入明細書等のうち、一定の事項(適格請求書に記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることも可能です。

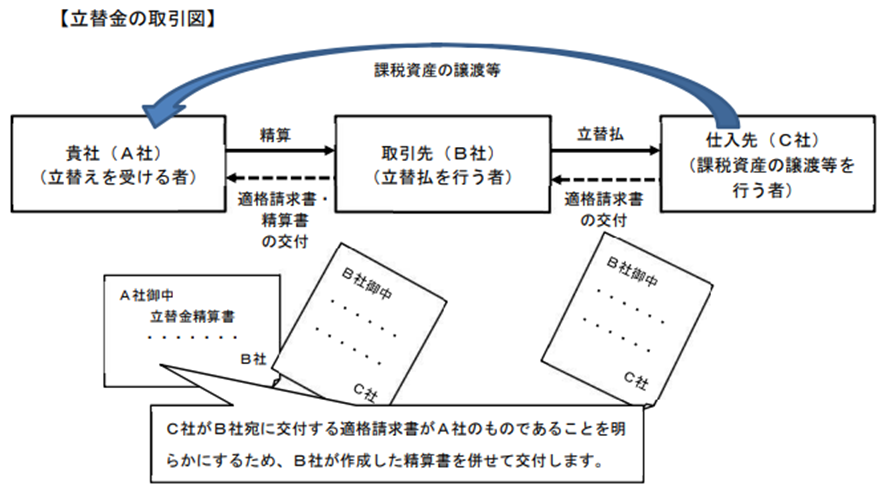

それでは、自身が直接仕入れを行うのではなく、元請けなど他社に一旦経費を立替払してもらう場合、仕入税額控除の際の保存書類はどうなるのでしょうか。以下の取引図を参考に取引の流れを確認してみましょう。

(参考)消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(令和5年10月改訂版)

A社(立替えを受ける者)が、C社(仕入先)からB社(立替払をした会社)宛てに交付された適格請求書をそのまま受領したとしても、これをもってC社からA社へ交付された適格請求書とすることはできません。C社が発行した適格請求書の宛先はB社となっているため、適格請求書の記載事項である「書類の交付を受ける事業者の氏名又は名称」という要件が不足します。

この場合、仕入先であるC社から行った課税仕入れがA社宛てのものであることを明らかにするため、立替払いを行ったB社が「立替金精算書」等の書類を作成して、A社に交付する必要があります。A社は、① C社からB社宛てに発行された適格請求書、及び② B社が発行した立替金精算書等の保存をもって、仕入税額控除の保存要件を満たすこととなります。

立替金精算書は、請求書が本来立替金払いを受けた会社のものであることを明らかにするためのもので、様式や記載事項の定めはありません。立替えを受ける者の宛名、その他適格請求書の記載事項で不足している点を補うことができれば問題ないと考えられます。

※立替払を行うB社が適格請求書発行事業者の登録を行っているかどうかは影響がありません。仕入先であるC社が適格請求書発行事業者であれば、仕入税額控除を行うことができます。

複数者分の経費を一括して立替払している場合

上記ケースで、A社を含む複数者(立替えを受ける者)分の経費を一括してB社(立替払をした会社)が立替払している場合、以下の書類をA社を含む立替えを受けた者に交付する必要があります。

<原則>

B社はC社(仕入先)から受領した適格請求書をコピーし、経費の支払先であるC社から行った課税仕入れがA社等のものであることを明らかにするために、B社作成の精算書を添えるなどして、A社等に交付をします。

<例外>交付する適格請求書のコピーが大量となる場合

立替えを受けた者に交付する適格請求書のコピーが大量となるなどの事情により、立替払を行ったB社がコピーを交付することが困難なときは、C社から交付を受けた適格請求書はB社が保存し、A社等へ立替金精算書を交付します。A社等はB社が作成した立替金精算書の保存をもって、適格請求書の保存があるものとして仕入税額控除を行うことができます。

立替払を行ったB社は、その立替金が仕入税額控除可能なものか(すなわち、適格請求書発行事業者からの仕入れか、適格請求書発行事業者以外の者からの仕入れか)を明らかにし、また、適用税率ごとに区分するなど、A社が仕入税額控除を受けるに当たっての必要な事項を立替金精算書に記載することが求められます。したがって、立替金精算書に記載する「消費税額等」については、課税仕入れの相手方であるC社から交付を受けた適格請求書に記載された消費税額等を基礎として、立替払いを受ける者の負担割合を乗じて按分した金額によるなど、合理的な方法で計算した「消費税額等」を記載する必要があります。この場合、立替金精算書に記載する複数の事業者ごとの消費税額等の合計額が適格請求書に記載された「消費税額等」と一致しないことも生じますが、この消費税額等が合理的な方法により計算されたものである限り、当該立替金精算書により仕入税額控除を行うこととして差し支えありません。

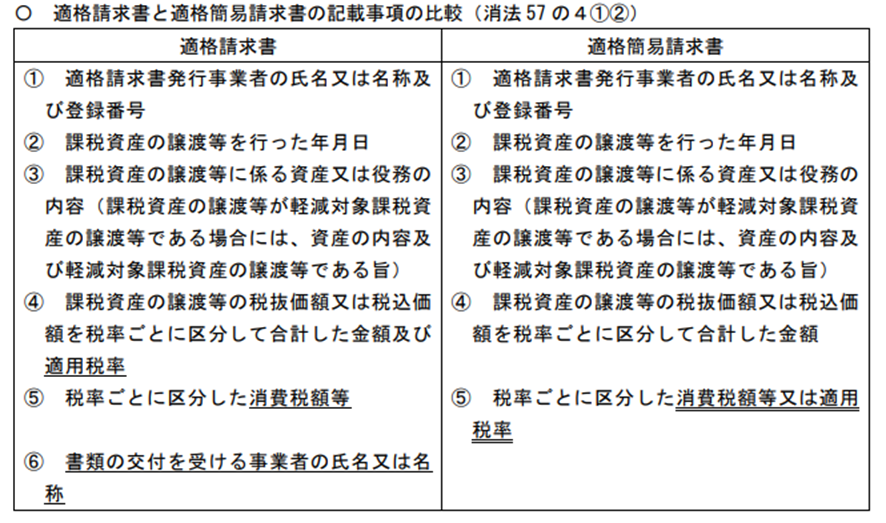

適格簡易請求書の場合

小売業、飲食店業、タクシー業など不特定多数の者が利用する一定の業種では、適格請求書に代えて、適格請求書の記載事項を簡易なものとした適格簡易請求書を交付することができます。

(参考)消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(令和5年10月改訂版)

問24 24.pdf (nta.go.jp) 問58 58.pdf (nta.go.jp)

適格簡易請求書では、「書類の交付を受ける事業者の氏名又は名称」の記載が不要なため、上記ケースで、C社からB社宛てに交付された適格簡易請求書をA社へそのまま交付することが可能です。この場合、立替金精算書の作成は不要となります。

適格請求書の交付義務が免除される場合

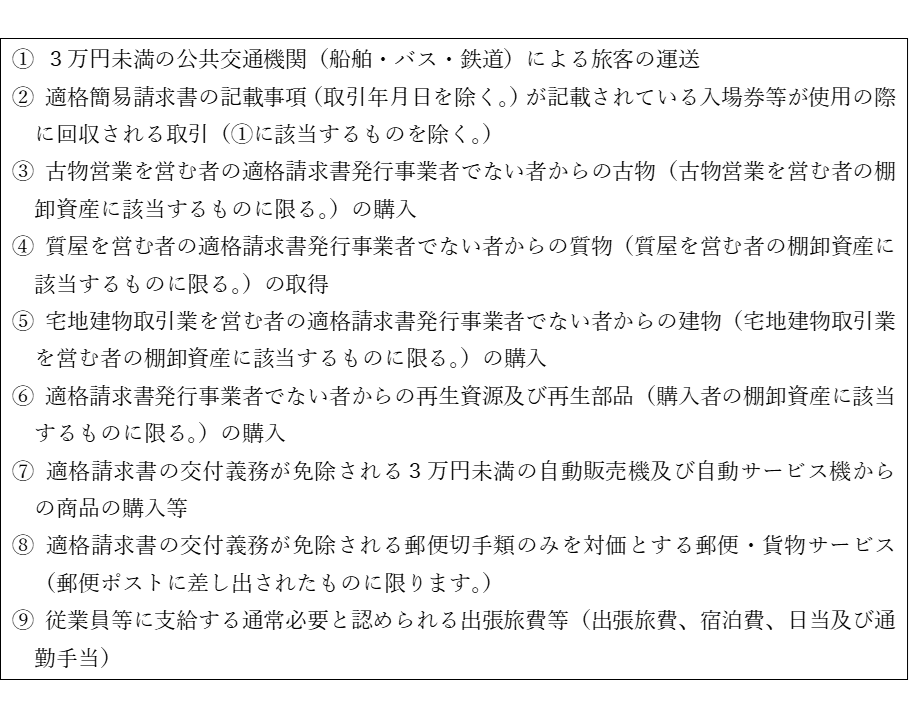

立替払の内容が、請求書等の交付を受けることが困難であるなどの理由により、一定の事項を記載した帳簿のみの保存(注)で仕入税額控除が認められる課税仕入れに該当する場合、適格請求書及び立替金精算書等の保存は不要となります。

(注)通常必要な記載事項に加え、次の事項の記載が必要となります。

★ 帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨

例 「3万円未満の鉄道料金」、「入場券等」、「出張旅費等」など

★ 仕入れの相手方の住所又は所在地(一定の者を除く)

※3万円未満の公共交通機関特例や出張旅費特例など一定の取引については、記載不要

<参考>帳簿のみの保存で仕入税額控除が認められる場合

(参考)消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(令和5年10月改訂版)

問42 42.pdf (nta.go.jp)・104 104.pdf (nta.go.jp)

少額特例の適用を受ける場合

一定規模以下の事業者(注)の行う少額の取引(課税仕入れに係る支払対価の額(税込)が1万円未満)については、一定の事項が記載された帳簿のみの保存で仕入税額控除を可能とする経過措置が設けられています。この場合も、適格請求書及び立替金精算書等の保存は不要となります。

(注) 以下の①または②に該当する事業者が対象となります。

① 基準期間における課税売上高が1億円以下

基準期間とは、個人事業者についてはその年の前々年、法人についてその事業年度の前々事業年度をいいます。

② 特定期間における課税売上高 が 5,000 万円以下

特定期間とは、個人事業者についてはその年の前年1月1日から6月30日までの期間、法人についてはその事業年度の前事業年度開始の日以後6月の期間をいいます。なお、特定期間における課税売上高については、納税義務の判定における場合と異なり、課税売上高に代えて給与支払額の合計額によることはできません。

(参考)消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(令和5年10月改訂版)

問111 111.pdf (nta.go.jp)