いよいよ2023年10月1日からインボイス制度が始まりました。

日経新聞の記事によれば、消費税の納税義務がある課税事業者の約9割強が既にインボイス登録への申請を済ませています。また、財務省が登録を検討する必要があるとみている免税事業者160万のうち、その約7割にあたる111万ほどが既に申請を済ませているようです。

現在、登録申請書を提出してから登録通知が届くまでの期間の目安は、以下の通りです。

・e-Tax提出の場合…提出から約1ヶ月

・書面提出の場合…提出から約1ヶ月半

今回は、インボイスの登録日から登録の通知を受けるまでの間の取扱いに関するQ&Aの中から2例をご紹介します。

(参考)国税庁 インボイス制度特設サイト 特集 インボイス制度 (nta.go.jp)

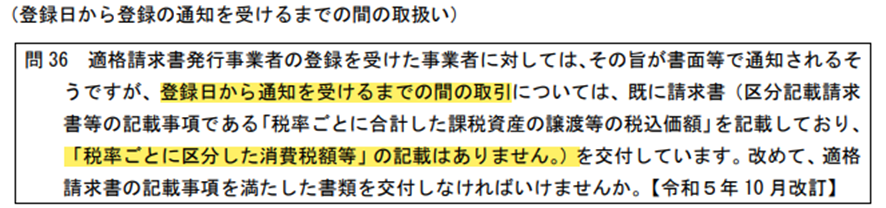

登録日から登録の通知を受けるまでの間の取扱い

【答】

適格請求書(インボイス)とは、次の事項が記載された書類(請求書、納品書、領収書、レシート等)をいいます。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象課税

資産の譲渡等である場合には、資産の内容及び軽減対象課税資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及

び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

今回のケースでは、①の登録番号、⑤の税率ごとに区分した消費税額等の記載がなく、適格請求書の記載事項を満たしていません。

この場合、通知を受けた後、登録番号や税率ごとに区分した消費税額等を記載し、適格請求書の記載事項を満たした請求書を改めて相手方に交付する必要がありますが、通知を受けた後に適格請求書の記載事項として不足する事項を相手方に書面等(注)で通知することで、既に交付した請求書と合わせ技で適格請求書の記載事項を満たすことができます。

(注)既に交付した書類との相互の関連が明確であり、書面等の交付を受ける事業者が適格請求書の記載事項を適正に認識できるものに限ります。

(参考)消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(令和5年10月改訂版)問1・問36 01-01.pdf (nta.go.jp)

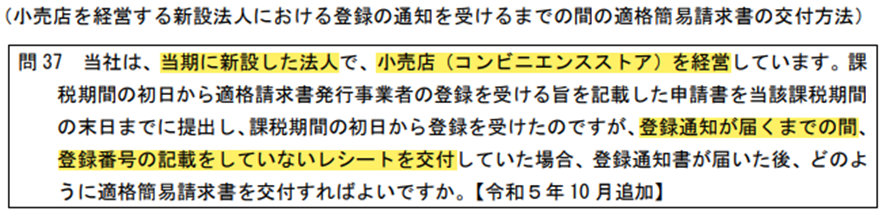

小売店を経営する新設法人における登録の通知を受けるまでの間における適格簡易請求書の交付方法

【答】

新たに設立された法人が、事業を開始した日の属する課税期間の初日から登録を受けようとする旨を記載した登録申請書を、当該課税期間の末日までに提出した場合において、税務署長により適格請求書発行事業者登録簿への登載が行われたときは、その課税期間の初日において登録を受けたものとみなされます。

この場合、登録日(課税期間の初日)から適格請求書等を交付する義務は生じますが、通知を受けるまでの間は適格請求書等を交付することが出来ないため、売手は、例えば次のように対応することが考えられます。

<対応1>

事前に適格請求書等の交付が遅れる旨を取引先に伝え、通知後に適格請求書等を交付する。

<対応2>

取引先に対して、通知を受けるまでは登録番号のない請求書等を交付し、通知後に改めて適格請求書等を交付し直す。

<対応3>

取引先に対して、通知を受けるまでは登録番号のない請求書等を交付し、その請求書等との関連性を 明らかにした上で、適格請求書等に不足する登録番号を書類やメール等でお知らせする。

今回のケースのように、小売業等の不特定かつ多数の者に対して事業を行う場合には、上記のような対応が困難な場合が考えられます。そのため、小売店等を営む事業者が、 不特定かつ多数の方に登録番号のないレシート等を交付している場合、事前に、インボイスの交付が遅れる旨を事業者のホームページや店頭にてお知らせした上で、例えば次のように対応することが考えられます。

<対応1>

当該事業者(売手)のホームページ等において、「弊社の登録番号は『T1234…』となります。令和6年■月1日(課税期間の初日)から令和6年●月●日(通知を受けた日)までの間のレシート等をお持ちの方で仕入税額控除を行う方におきましては、当ページを印刷するなどの方法により、レシートと併せて保存してください」と掲示する。

<対応2>

買手側から電話等を受け、その際に登録番号をお知らせし、買手側においてその登録番号の記録とレシート等とを組み合わせてインボイスとして保存してもらう。

なお、上記の取扱いは、登録日から登録番号の通知が届いた日までにおける経過的な取扱いであり、登録番号の通知が届き、登録番号を記載した適格簡易請求書を交付できるようになった日以降は、記載事項を満たしたインボイスを交付する必要があります。

(参考)消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(令和5年10月改訂版)問11・問37