賃上げ促進税制

「賃上げ促進税制」は、給与の支給額が増加した場合に、増加した額の一定割合の税額控除が受けられる制度です。令和4年度税制改正で内容が変更され、令和4年4月1日以後開始の事業年度から適用開始となっています。

賃上げ促進税制には、一定の要件を満たした中小企業だけが適用できる「中小企業向け」と、青色申告書を提出する全企業を対象とする「全企業向け」があります。いずれかというと中小企業向けの方が有利ですが、一定の中小企業(資本金1億円以下など)しか利用できないので、全企業向けは大企業向けと言われます。今回は「大企業向け」の賃上げ促進税制に関して、解説します。

「中小企業向け」は以下の記事をご参照下さい。

中小企業向け「賃上げ促進税制」! – Ginza会計事務所 (ginzakaikei.com)

大企業向け賃上げ促進税制の概要

適用対象:青色申告書を提出する全企業

適用期間:令和4年4月1日から令和6年3月31日までの間に開始する各事業年度

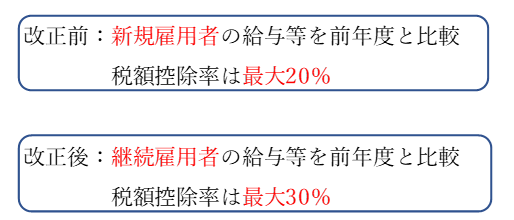

令和4年度税制改正では、これまでの人材確保等促進税制から賃上げ促進税制に改組され、適用要件に「継続雇用者」の概念が復活しました。また、税額控除率は最大30%まで増加しています。(税額控除額の上限は税額の20%で変更なし)

適用要件及び税額控除

通常要件(前提条件)

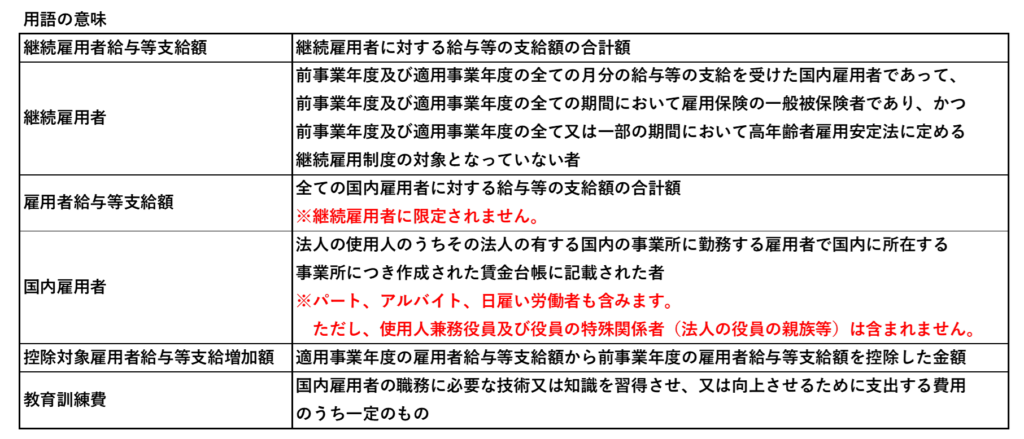

継続雇用者給与等支給額の前事業年度に対する増加割合が3%以上

→控除対象雇用者給与等支給額の15%を法人税から控除

※資本金10億円以上かつ従業員数1,000人以上の企業については、上記の要件に加え、マルチステークホルダー方針を公表していることが必要

上乗せ要件①

継続雇用者給与等支給額の前事業年度に対する増加割合が4%以上

→税額控除率が10%上乗せ

上乗せ要件②

教育訓練費の額の前事業年度に対する増加割合が20%以上

→税額控除率が5%上乗せ

上乗せ要件は①②のずれか一方のみの適用、①②の併用、いずれも可能です。

(具体例)

通常要件のみの場合…税額控除率は15%

上乗せ要件①を適用する場合…税額控除率は25%

上乗せ要件①②を適用する場合…税額控除率は30%

付加価値割における賃上げ促進税制の導入

外形標準課税の適用対象企業(※)のうち、継続雇用者の給与総額を一定割合以上増加させた企業は、付加価値割の課税標準を減額させることができます。原則として、法人税の賃上げ促進税制と同様の取扱いとなっています。

(※)所得に課税される法人で、事業年度終了の日における資本金の額又は出資の金の額が1億円を超えている法人

適用要件:継続雇用者給与等支給額の前事業年度に対する増加割合が3%以上

決算期末に検討するよりも、期初に求人計画、賃上げ計画、教育訓練計画等と併せて検討することで、本制度を戦略的に活用することも可能となります。令和4年度税制改正では一部要件も緩和されていますので、積極的に検討をしてみて下さい。