今年10月のインボイス制度開始まであと半年となりました。消費税の免税事業者でインボイス発行事業者の登録申請を悩まれている事業者の方もいらっしゃるかと思います。

今回は、これからインボイスの登録申請を行う事業者の方にも影響する、令和5年度税制改正事項に関して、改めてご説明をいたします。

1.登録申請期限

令和5年10月1日からインボイスの登録事業者となるためには、原則として令和5年3月31日が登録期限となり、4月1日以降に申請を行う際は、登録申請が「困難な事情」の記載が必要とされていました。

今回の改正では、「困難な事情」の記載が不要となり、実質的に申請期限が9月30日まで延長されています。ただし、申請から登録通知が届くまで1ヶ月前後の時間が掛かりますので、余裕を持って申請を行うことをおすすめします。

(出所)インボイス制度の改正案について : 財務省 (mof.go.jp)

2.中小企業者等の事務負担の軽減措置

中小企業者等(※)の事務負担軽減の観点から、令和5年10月1日から6年間、1万円未満の課税仕入れについてはインボイスの保存がなくても帳簿の保存のみで仕入税額控除が可能となります。

(※)中小企業者等

以下の①または②の事業者

① 基準期間における課税売上高が1億円以下

基準期間とは?

★ 個人事業者…その前々年

★ 法人…その事業年度の前々事業年度

(前々事業年度が1年未満の場合、その事業年度開始の日の2年前の日の前日から1年を経過する日までの間に開始した各事業年度を合わせた期間)

② 特定期間における課税売上高 が 5,000 万円以下

特定期間とは?

★ 個人事業者…その年の前年1月1日から6月30日までの期間

★ 法人…原則、その事業年度の前事業年度開始の日以後6月の期間

3.少額な返還インボイスの交付義務の見直し

事業者の実務に配慮して実務負担を軽減する観点から、1万円未満の値引き等は返還インボイス(注)の交付が不要となります。なお、令和5年10月1日以後の課税資産の譲渡等につき行う売上げに係る対価の返還等が適用対象となります。上記2と異なり、全ての事業者が対象です。

今回の改正により、インボイス制度開始とともに事務処理が煩雑になると懸念されていた、少額の値引きや売り手負担の振込手数料について、返還インボイスの発行が不要となりました。

(注)返還インボイスとは?

売手がインボイスを発行した後に、消費税法に規定されている「売上に係る対価の返還等」が発生した際に、交付が義務付けられている書類です。

【売上に係る対価の返還等】

★ 商品の返品や値引き

★ 販売奨励金

★ 売上割引

★ 協同組合等が組合員等に支払う事業分量配当金

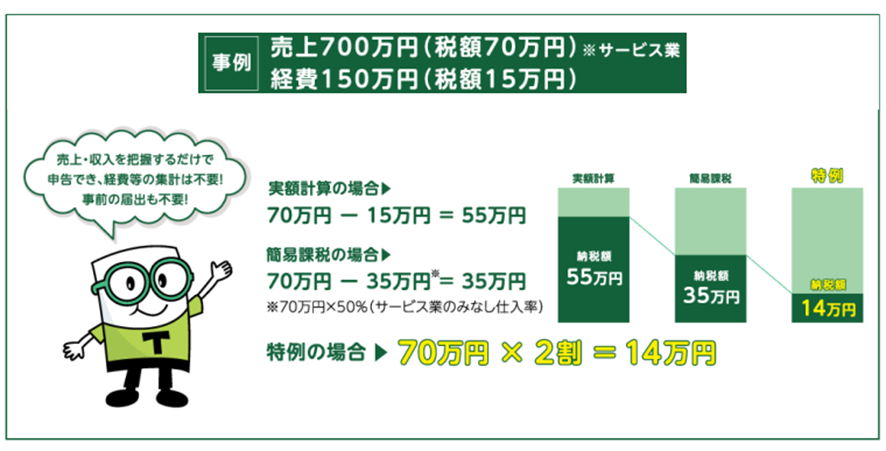

4.小規模事業者の負担軽減措置

インボイスの登録事業者となるため免税事業者が課税事業者を選択した場合、納税額が売上税額の2割に軽減されます。対象期間は令和5年10月1日から令和8年9月30までの日の属する各課税期間(3年間の限定措置)となります。免税事業者はインボイスの発行が出来ないため、買手から取引を打ち切られる恐れが指摘されていました。一方、消費税の納税義務を負うことにためらう事業者も多かったため、今回、国として課税事業者になることを後押しする制度を設けたものです。

以下の事例のように、特例を適用すると、700万円を売上げ消費税70万円を預かった場合、20%の14万円納付すればよく、計算も単純なので多くの免税事業者の課税事業者移行が望まれます。また、特例計算は特に届出等を必要とせず、消費税申告書にその旨を記載するだけで適用が受けられます。