M&Aが活発に行われております。

今回は、買い手側の立場になりますが、M&Aにより法人の株式を取得した場合に適用が受けられる「中小企業事業再編投資損失準備金」(略称:M&A準備金)について解説します。

M&A準備金は、M&Aにて第三者から株式を取得した場合に、株式取得価額の70%以下金額の損金算入が認められる画期的な優遇税制です。

1.経営力向上計画の主な要件

① 対象者

対象者は、中小企業者で、特定事業者等である必要があります。

中小企業者とは、原則として資本金が1億円以下の法人をいいますが、資本金1億円超の法人に株式の50%以上を所有されている法人や前事業年度前3年度の平均所得金額が15億円の法人は除外されます。

特定事業者等とは、常時使用する従業員数が2,000人以下の事業者です。

② 経営力向上計画書を作成し、認定を受ける

2.で解説する「経営力向上計画書」(申請書)を作成し、担当省庁の認定を受ける必要があります。

③ デユーデリジェンスを実施

法務、会計、税務などの各分野について、デユーデリジェンスを実施します。経営力向上計画の申請時には、「事業承継等事前調査チェックシート」の提出が必要なので、少なくとも、チェックシートに示された項目についてはデユーデリジェンスの調査対象とする必要があります。また、デユーデリジェンスは、各分野の専門家(弁護士、公認会計士、税理士等)に委嘱するのが一般的ですが、自社で行うことも認められます。その場合、追加で、事業承継等事前調査報告書及びチェクシートとの対応関係を示す資料が必要です。

④ M&Aの実施

M&Aにより、株式の取得(10億円未満)を行うことが必要です。

なお、譲渡元企業についても、特定事業者等(常時使用する従業員数が2,000人以下)であることが必要です。

2.経営力向上計画書(申請書)の記載事項

そもそも「経営力向上計画」は、人材育成、コスト管理等のマネジメントの向上や設備投資など、自社の経営力を向上するために実施する計画で、具体的には次の事項を記載します。

計画の前提となるのは、現状の認識です。a自社の事業概要、b自社の商品・サービスが対象とする顧客・市場の動向、競合の動向、c自社の経営状況、d経営課題について、「事業分野別指針」(下記①参照)がある場合はそれを参照し、無い場合は「基本方針」を参照して記載します。c自社の経営状況については、「ローカルベンチマーク」を活用します。

ローカルベンチマーク(通称:ロカベン) (METI/経済産業省)

① 経営力向上の目標

事業分野別(21分野)にそれぞれの「事業分野別指針」があるので、該当する事業分野別指針を基にして指標の種類を選び、計画期間に応じた目標値を記載します。該当する事業分野が無い場合(21分野以外)は、「基本方針」に従います。

※事業分野は日本標準産業分類で、該当する事業分野を確認します

日本標準産業分類(令和5年[2023年]7月改定) | 統計分類・用語の検索 | 政府統計の総合窓口 (e-stat.go.jp)

※事業分野別指針、又は基本方針は、次のURLからダウンロードできます

事業分野別指針及び基本方針 | 中小企業庁 (meti.go.jp)

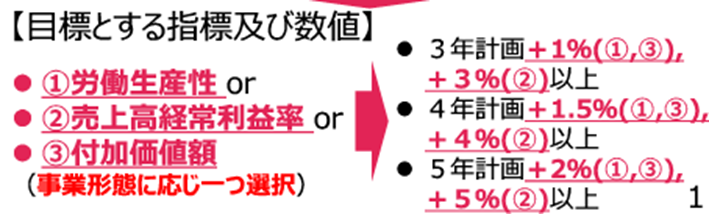

② 経営力向上による経営の向上の程度を示す指標

目標指標としては次の指標がありますが、事業分野別指針に従って策定する場合は指針を基に指標の種類を選び、基本方針に従って策定する場合は「「労働生産性」を指標とします。現状は計画開始直前の決算(実績)、計画終了時の目標は計画終了直前決算(目標)とします。

目標としての労働生産性の算式は、ローカルベンチマークにおける算式とは異なりますので、ご留意ください。

(出所:中小企業庁「経営力向上計画策定の手引き」)

③ 経営力向上計画の内容と実施時期

実施時期は、計画開始月から起算して、3年、4年、5年のいずれかの期間とします。

計画の内容は、該当箇所、実施事項、実施時期を記載します。

該当箇所は、事業分野別指針に従って策定する場合は実施事項が指針のどの部分に該当するか記載し、基本方針に従う場合は記載不要です。

実施事項は、経営力向上のために取り組む取組を具体的に記載します。

④ 経営力向上を実施するために必要な資金の額及びその調達方法

経営力向上計画の実施事項を遂行するに際し、必要となる資金使途(用途)、必要な資金額(千円単位)、それぞれについて資金調達方法(自己資金、融資、リース、補助金等)を記載します。

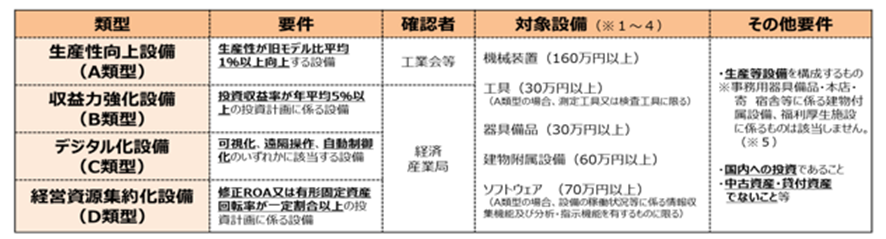

⑤ 経営力向上設備等の種類

経営力向上設備等の取得を想定している場合は、想定している経営力向上設備の取得について、上記③の実施事項と取得設備を関連付け、取得年月日、支援措置(A~D)、設備等の名称・型式、所在地を記入します。

取得を想定していない場合には記載不要です。

Aは工業会証明書又はB~Dは経済産業局確認書が必要

(出所:中小企業庁「経営力向上計画策定の手引き」)

3.申請と認定

① 経営力向上計画(申請書)の申請先

経営力向上計画(申請書)申請先の担当省庁は、事業分野ごとに異なります。

中小企業庁ウエブサイト2①において、事業分野と提出先を確認します。

経営力向上支援 | 中小企業庁 (meti.go.jp)

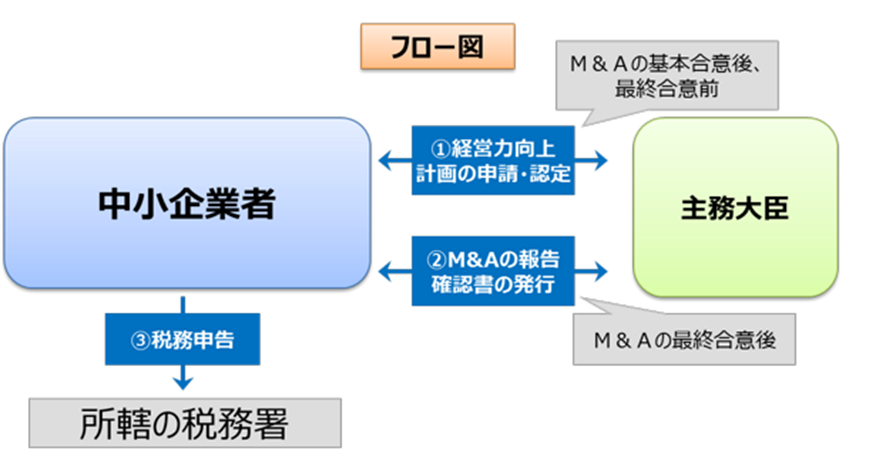

② 申請可能日

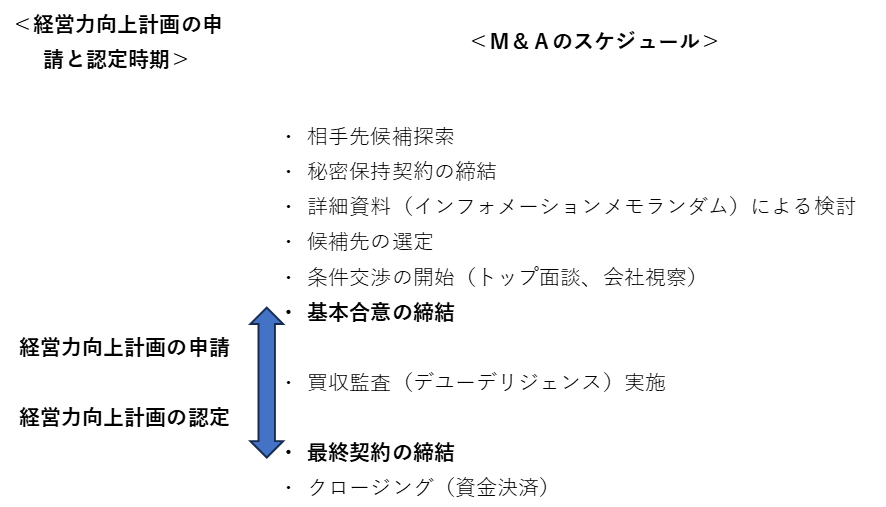

準備金の優遇税制を利用する場合は、M&Aの基本合意書締結後に申請が可能となり、最終合意(最終契約)前に計画の認定を受ける必要があります。(下図参照)

計画認定までの標準期間が30日ということを踏まえると、かなりタイトな日数のため、申請書はあらかじめ準備し、基本合意が成立したらすぐに申請するくらいのスケジュール感が必要です。

③ 申請から計画認定までの期間

標準処理期間は30日(事業分野が複数の場合45日)ですが、電子申請の場合標準処理期間は14日(休日等除く)に短縮されます。

経営力向上計画申請プラットフォーム (keieiryoku.go.jp)

④ 複数事業の場合

経営力を向上させたい事業分野が複数ある場合、申請書はそれぞれでなく、いずれかの担当省庁に提出すれば足ります。

⑤ 報告と事後報告

認定を受けた計画の内容に沿ってM&Aを実行した場合、計画認定を受けた担当官庁への報告「認定経営力向上計画に係る事業の承継及び事業承継等事前調査報告書」が必要となります。また、最大5年間「事業承継等状況報告」の義務があります。最大5年間とは、実施時期の期間(3,4,5年)に応じた期間になります。初回の報告は、M&Aを行った事業年度の翌事業年度終了後4ケ月以内です。

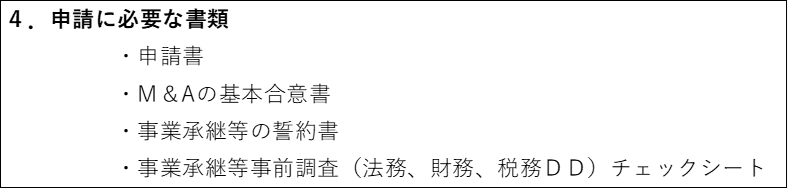

4.申請に必要な書類

準備金の優遇税制を利用する場合、経営力向上計画(申請書)には、上記の書類の提出が必要ですが、書面提出の場合は、チェックシートと封筒などが追加で必要となります。

事業承継等の誓約書、事業承継等事前調査チェックシートは、ひな形が用意されておりますので、ダウンロードの上記載します。

申請書様式類 | 中小企業庁 (meti.go.jp)

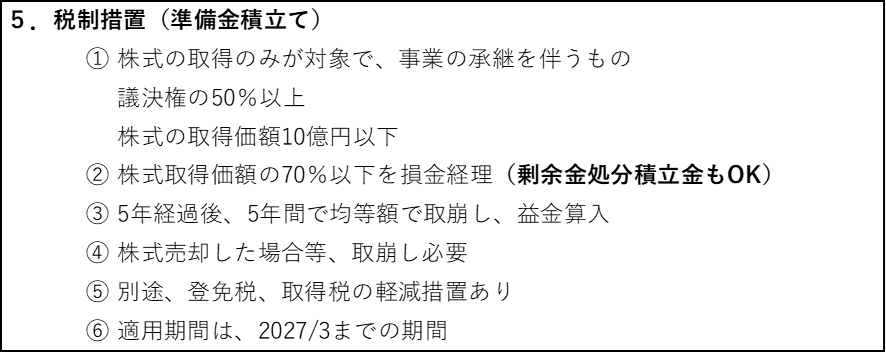

5.税制措置

① 対象となるM&A

準備金の優遇税制の適用対象は、株式取得で事業の承継を伴うものです。

事業の承継は、株式の50%以上の議決権取得で、他の事業者の事業の承継で事業承継による経営資源の組み合わせを通じた労働生産性の向上を目的とする必要があります。

また、株式の取得価額は10憶円以下とされます。なお、取得価額は。購入対価に購入手数料その他購入のために要した費用を加算した金額です。

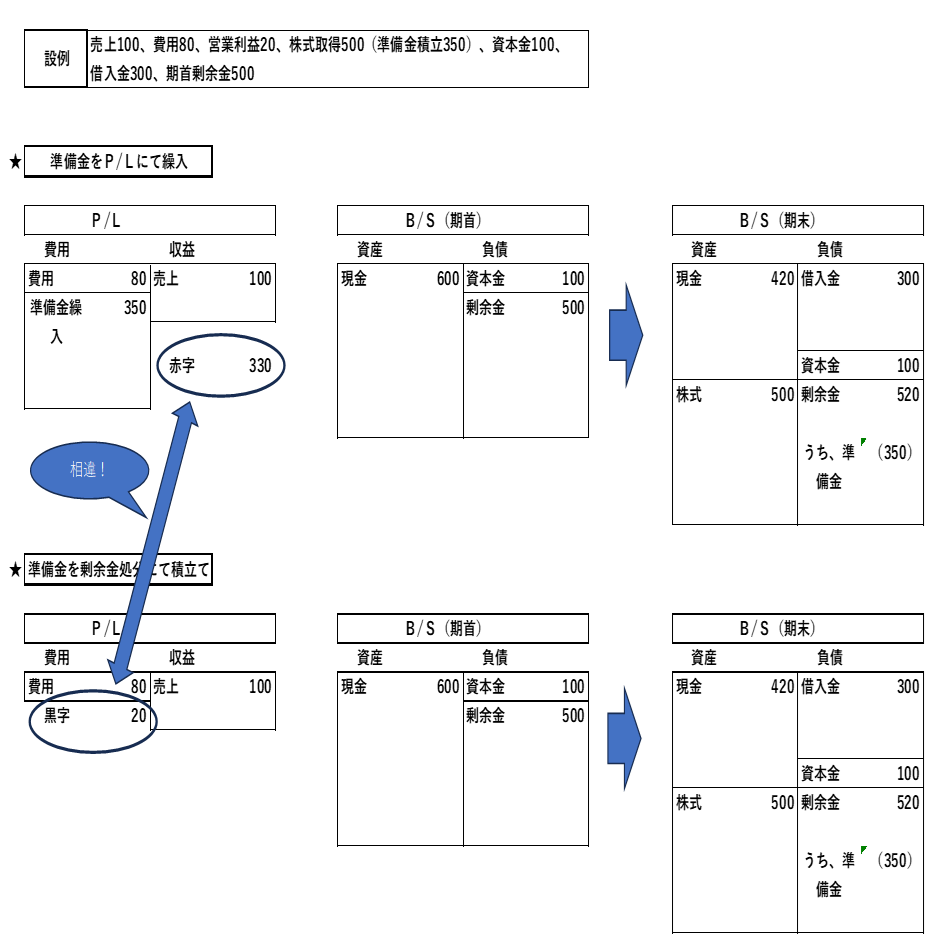

② 株式取得価額の70%以下の金額を損金

取得価額の70%を限度額として、準備金の積立てが認められます。

準備金積立は、費用として計上する方法のほか、剰余金処分の方法で計上することも認められます。費用として計上する場合、損益計算に準備金積立損が計上されるので、それを吸収する黒字がないと赤字決算となり、金融機関対応に問題を生じかねません。しかし、剰余金処分の方法であれば損益計算書には計上されないため、かかる心配がある場合は極めて重要な選択肢となります。

③ 5年経過後、5年間で均等取り崩し

準備金として積立額は、積立事業年度終了日の翌日から5年経過後に、5年間で均等額を取り崩して益金に算入します。

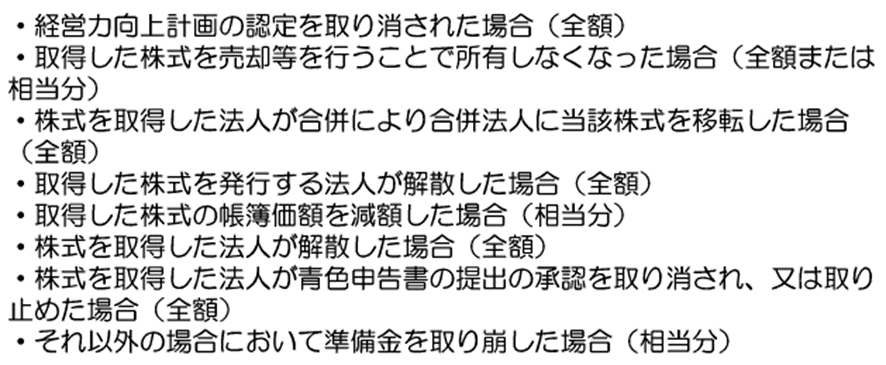

④ 取り崩し事由

対象株式を売却するなど、取り崩し事由に該当した場合、該当することとなった日を含む事業年度において、次の金額を取り崩して益金の額に算入します。

⑤ その他

別途、不動産取得に係る登録免許税や不動産取得税の軽減措置があります。

適用期間は、2027年3月までの期間となります。

(出所:中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き」)

6.その他の留意

その他経営力向上計画に関する留意事項は、次の通りです。

① 計画未達の場合

目標が未達であったとしても認定が取り消されることはありませんが、そもそも計画に係る事業が行われていない場合、認定が取り消されることがあります。

② 認定を受けた後の設備の追加取得や登録免許税、不動産取得税の軽減措置の適用

設備を追加する変更申請、対象となる不動産を追加する変更申請を行います。