前回に引き続き、令和6年1月1日から適用開始となる資産税(贈与税・相続税)の改正項目に関してご説明します。

令和5年度税制大綱によって、資産税(贈与税・相続税)に関して、以下の見直しが行われました。

1. 相続時精算課税制度の見直し

詳細は前回のブログ(令和6年1月から適用される贈与税・相続税の変更点① 相続時精算課税制度の見直し – Ginza会計事務所 (ginzakaikei.com))をご参照下さい。

2. 暦年課税における生前贈与加算の加算期間の延長

3. 不動産の評価の修正(いわゆるタワマン節税対策)

今回は、「2. 暦年課税における生前贈与加算の加算期間の延長」に関してご説明いたします。

暦年課税とは

暦年課税は、1年間(1月1日~12月31日)に贈与により取得した財産の価額の合計額から基礎控除額110万円を控除した残額に税率を適用して、贈与税額を算出する方法です。1年間に贈与を受けた財産の合計額が110万円以下なら贈与税はかからず、贈与税の申告は不要となります。

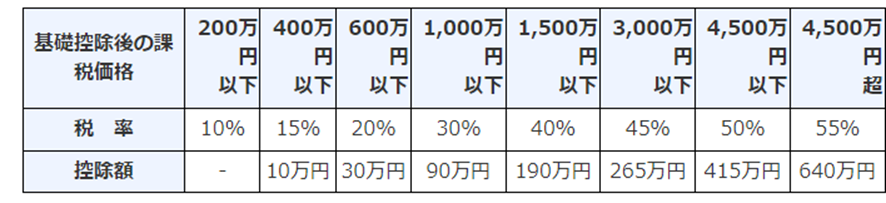

贈与税の計算を行う際は、贈与者と受贈者の関係により、適用する税率が変わります。「特例贈与財産」に該当する場合、贈与税の負担が少なくなります。

① 特例税率が適用される場合

直系尊属(父母や祖父母など)から成人の子や孫に贈与された場合は「特例贈与財産」として、特例税率により計算を行います。

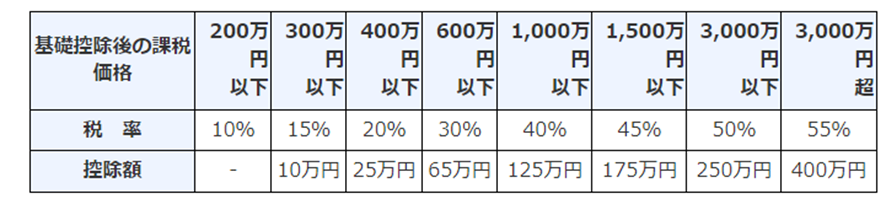

② 一般税率が適用される場合

兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合など、特例贈与財産に該当しない場合は「一般贈与財産」として、一般税率により計算を行います。

(出所)国税庁HP No.4408 贈与税の計算と税率(暦年課税)|国税庁 (nta.go.jp)

生前贈与加算とは

生前贈与加算とは、相続開始前の一定期間内に、暦年課税に係る贈与によって取得した財産があるとき、贈与がなかったものとして相続財産に加算(持ち戻し)することをいいます。なお、加算された贈与財産の価額に対応する贈与税の額は、加算された人の相続税の計算上、控除できます。このような規定が設けられているのは、被相続人が死亡直前に駆け込みで贈与を行うことによる相続税の負担回避を防止するためです。

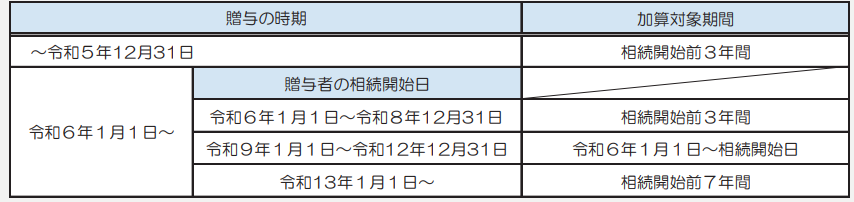

生前贈与加算の加算期間の延長

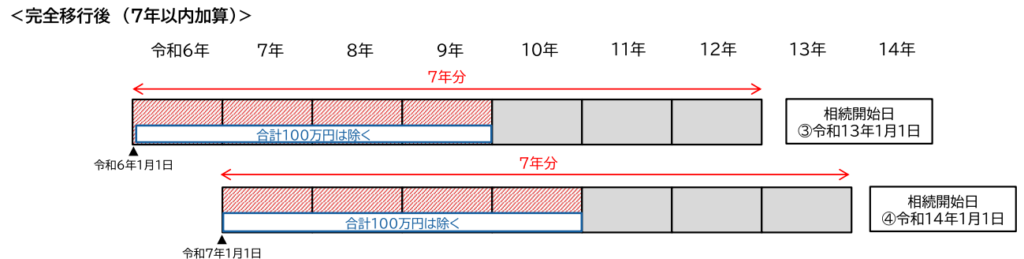

令和5年度税制改正により、相続財産に加算する期間が相続開始前3年以内から7年以内に延長されました。この改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税について適用されます。もっとも、直ちに加算期間が7年に延長されるわけではありません。以下のように、段階的に加算期間が長くなり、実質的な影響が出るのは相続開始日が令和9年1月1日以後の場合で、令和13年1月1日以後の相続開始の際には、加算期間が7年となります。

(出所)国税庁 令和5年度相続税及び贈与税の税制改正のあらまし 0023006-004.pdf (nta.go.jp)

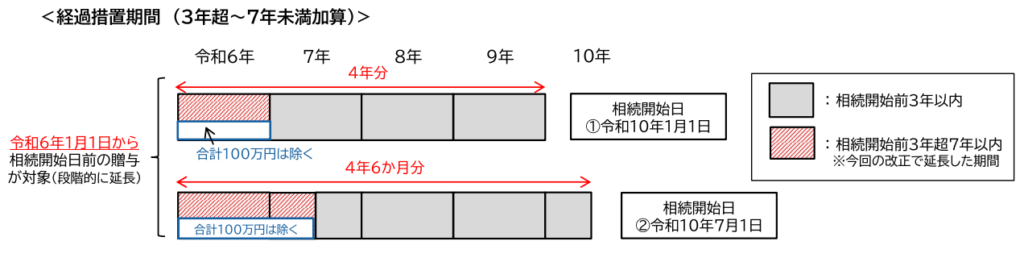

今回、加算期間が延長された4年間(7年-3年)の間に受けた贈与については、合計100万円までは相続財産に加算されないという緩和措置が講じられています。年間100万円の控除ではなく、あくまで相続開始前4年~7年の間の4年間合計で100万円控除となりますので、注意しましょう。

(出所)筆者作成

今回の改正による影響は?

今回の暦年課税に関する改正は、生前贈与の加算期間が延長され、納税者にとって不利なものといえます。改正後の対応として、例えば、以下のような方法があります。

① 相続時精算課税制度の活用

前回のブログでご紹介した相続時精算課税制度は、新たに年間110万円の基礎控除が設けられ、年間110万円以内の贈与であれば持ち戻しの対象とはならず、申告も不要となりました。贈与者(原則60歳以上の父母または祖父母など)、受贈者(18歳以上の子または孫など)に一定の要件はありますが、相続時精算課税制度を活用して年間110万円の生前贈与を行う方法が考えられます。

② 孫への贈与

暦年課税で生前贈与加算の対象となるのは、被相続人の相続発生から3年~7年以内に贈与を受けた人で、かつ、相続または遺贈により財産を取得している人です。具体的には、「法定相続人」や「代襲相続人(※)」、遺言によって財産を遺贈された「受遺者」が該当します。また、生命保険金や死亡退職金の受取人となる「みなし相続財産を取得した人」も対象となります。このため、代襲相続や遺贈、みなし相続による財産の取得をしていない孫に対する贈与であれば、生前贈与加算の対象にはなりません。

(※)代襲相続とは、死亡などにより法定相続人が相続できない場合に、その人の子供が代わりに遺産相続する制度です。

今回の改正により生前贈与の選択肢が広がった一方、事前の検討は複雑化します。例えば、いったん相続時精算課税制度を選択すると暦年課税に戻すことはできない点、相続時精算課税制度を利用して土地を贈与した場合、その土地に小規模宅地等の特例を適用することができない点など、考慮すべき項目が少なくないためです。

Ginza会計事務所には、相続・贈与に強い専門家がいますので、生前贈与をお考えの際は、是非ご相談下さい。

次回は、不動産の評価の修正(いわゆるタワマン節税対策)に関してご紹介します。