前回は昨年末に公表された令和6年税制改正大綱の内容に関してご紹介しました。

今回は令和6年1月1日から適用開始となる過年度の改正項目に関してご説明します。令和5年度税制大綱によって、資産税(贈与税・相続税)に関して、以下の見直しが行われました。

1. 相続時精算課税制度の見直し

2. 暦年課税における生前贈与加算の加算期間の延長

3. 不動産の評価の修正(いわゆるタワマン節税対策)

本日は、贈与税・相続税の基本事項、相続時精算課税制度の見直しに関してご紹介します。

暦年課税と相続時精算課税

個人から財産を取得した際にかかる税金には相続税と贈与税があります。

相続税は「個人が亡くなった人(被相続人)から相続等によって取得した財産に課される税金」です。一方で、贈与税は「個人が生きている人からの贈与によって取得した財産に課される税金」です。相続税の課税を逃れようとして生前に財産を贈与しても、贈与時に贈与税がかかります。つまり、贈与税は相続税を補完する役割を果たしていると言えます。

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあり、一定の要件に該当する場合には「相続時精算課税」を選択することができます。

<暦年課税>

暦年課税とは、1年間(1月1日~12月31日)に贈与により取得した財産の価額の合計額から基礎控除額110万円を控除した残額に税率を適用して、贈与税額を算出します。したがって、1年間に贈与を受けた財産の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です)。

<相続時精算課税> ※従来

相続時精算課税とは、贈与財産から相続時精算課税の特別控除額(累計2,500万円)を控除した残額に税率20%を乗じて算出した金額の贈与税を納付し、贈与者が亡くなったときにその贈与財産と相続財産とを合計した価額を基に相続税額を計算し、既に納付した贈与税額を控除する(精算する)という制度です。

原則として60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し財産を贈与した場合に選択が可能です。贈与者ごとに制度の選択ができるため、祖父からの贈与は暦年課税、父親からの贈与は相続時精算課税、といった選択ができます。

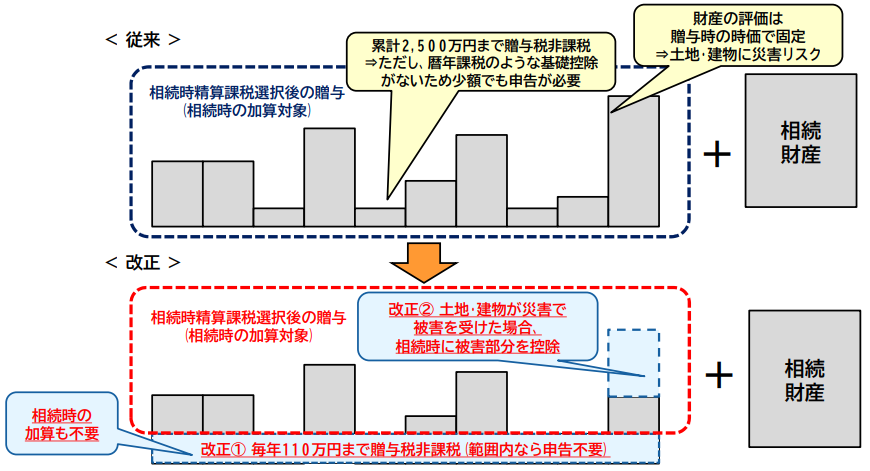

相続時精算課税制度の見直し

令和5年度税制改正により相続時精算課税制度が大きく変わりました。相続時精算課税制度は一度選択を行うと暦年課税への変更が出来ず、相続時精算課税制度を適用して贈与した財産は相続時に相続財産に含めて計算されるため、利用例はあまり多くはなかった印象があります。今回の改正では新たに基礎控除が設けれたので、多くの方にとって使い勝手がよくなっています。

(出所)筆者作成

<改正1> 少額非課税措置(基礎控除)の導入

相続時精算課税制度の利用促進のため、特別控除額2,500万円とは別に、基礎控除110万円が創設されました。

相続時精算課税を選択した受贈者は、 特定贈与者(※1)ごとに、1年間に贈与により取得した財産の価額の合計額から、 基礎控除額110万円(※2)を控除し、 更に特別控除(最高2,500万円)の適用がある場合はその金額を控除した残額に20%の税率を乗じて、贈与税額を算出します。

(※1)特定贈与者とは、相続時精算課税の選択に係る贈与者

(※2)同一年中に、2人以上の特定贈与者からの贈与により財産を取得した場合の基礎控除額110万円は、特定贈 与者ごとの贈与税の課税価格であん分します。

従来は暦年課税のような基礎控除がなかったため、少額の贈与でも申告が必要でした。令和6年1月以降はその年の贈与額が110万円以下の場合は贈与税の申告が不要となるので、少額贈与の場合でも選択肢となります。また、相続時精算課税制度を選択した年以降の贈与財産は、基礎控除額を引いた後の金額が相続税の課税対象となるので、暦年課税より有利と言えます。

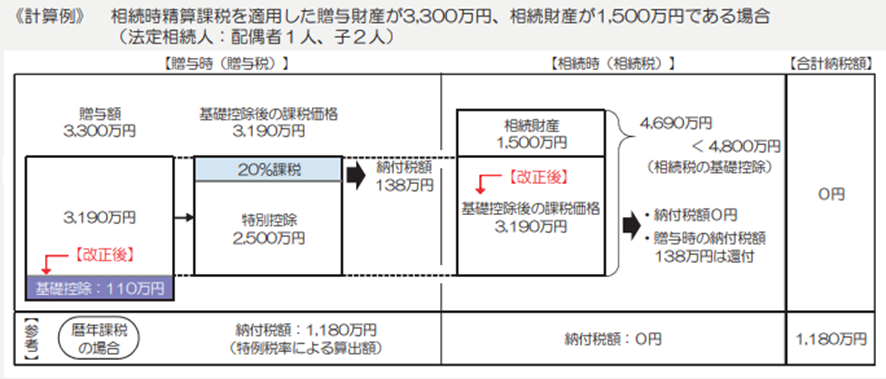

具体的な税額計算例を確認してみましょう。

(出所)国税庁 令和5年度相続税及び贈与税の税制改正のあらまし 0023006-004.pdf (nta.go.jp)

相続時精算課税では、贈与額3,300万円から今回の改正による基礎控除110万円に加えて特別控除額2,500万円を控除し、残額の690万円×20%の138万円が贈与税の納付額となります。仮に暦年課税(特例税率を前提)で贈与を行った場合、贈与税の納付額は1,180万円となります。

相続時精算課税制度の大きなメリットは、早期にまとまった金額の資産を贈与できる点です。今回の計算例のように、もともと相続税が発生しない方の贈与においては、相続時精算課税制度のメリットが大きくなります。

【相続時精算課税】

{(3,300ー110万円)ー 2,500万円}×20%=138万円

【暦年課税(特例税率)】

(3,300ー110万円)×50% ー415万円 =1,180万円

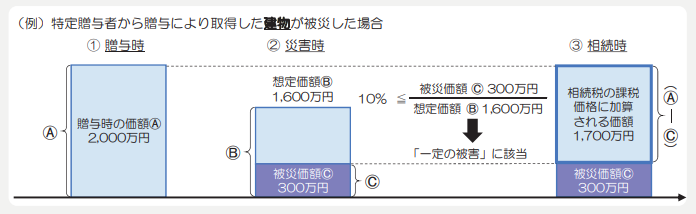

<改正2> 土地又は建物の価額の特例の創設

相続時精算課税による贈与を受けた土地又は建物について、災害によって相当の被害を受けた場合には、その被害を受けた部分を贈与財産の価額から控除できるという特例が設けられました。

相続時精算課税適用者が、特定贈与者から贈与により取得した土地又は建物について、その贈与の日からその特定贈与者の死亡に係る相続税の申告書の提出期限までの間に、令和6年1月1日以後に災害(※1)によって一定の被害(※2)を受けた場合(その方がその土地又は建物を贈与日から災害発生日まで引き続き所有していた場合に限る)には、その相続税の課税価格への加算の基礎となるその土地又は建物の価額は、その贈与の時における価額から、その災害による被災価額を控除した残額とすることができます。

(※1) 災害とは、震災、風水害、冷害、雪害、干害、落雷、噴火その他の自然現象の異変による災害及び火災、鉱害、火薬類の爆発その他の人為による異常な災害並びに害虫、害獣その他の生物による異常な災害をいいます。

(※2)一定の被害とは、その土地の贈与時の価額又はその建物の想定価額のうちに、その土地又は建物の被災価額の占める割合が10%以上となる被害をいいます。

(出所)国税庁 令和5年度相続税及び贈与税の税制改正のあらまし 0023006-004.pdf (nta.go.jp)

従来、相続時精算課税制度において相続時に相続税の課税対象となる贈与財産額は「贈与時の評価額」とされていました。これは贈与した財産が将来値下がりしたときに税負担が過大となるリスクがあることを意味します。改正により、基本は贈与時の評価額としつつも「災害被害を受けた場合は、再評価となる」という例外が加えられました。今回の改正では、令和6年1月1日前に相続時精算課税の適用を受けて贈与により取得した土地又は建物について、令和6年1月1日以後に災害により被害を受ける場合についても適用が可能です。

次回は、暦年課税、不動産評価の改正内容に関してご紹介をいたします。