今回は所得税・資産税・消費税の主な改正内容に関して、ご説明をします。

主な改正事項は、以下の通りです。

1、定額減税

2、子育て世帯等の住宅ローン控除の拡充

3、子育て世帯等のリフォーム減税の拡充

4、税制適格ストックオプションに係る優遇措置の拡大

5、住宅取得資金贈与非課税制度の延長

6、事業承継税制 特例承継計画等の提出期限の延長

7、高額特定資産を取得した場合の事業者免税点制度等の適用期限の見直し

8、外国人旅行者向け免税制度の見直し

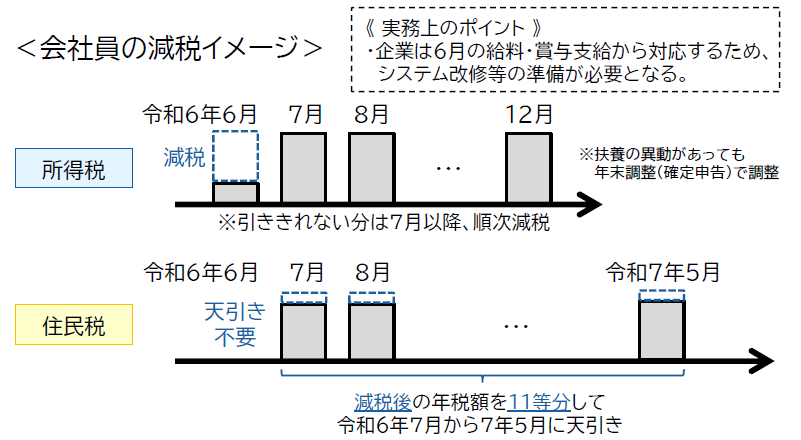

1.定額減税

デフレに後戻りさせないための措置の一環として、納税者本人と配偶者を含めた扶養家族1人につき、令和6年分の所得税3万円、令和6年度分の住民税1万円の定額減税が行われます。

① 特別控除額

・所得税・・本人3万円+同一生計配偶者3万円×人数

・住民税・・本人1万円+同一生計配偶者1万円×人数

② 対象者

・納税者本人:合計所得金額1,805万円以下(給料のみなら年収2,000万円以下)

・同一生計配偶者・扶養親族:合計所得金額48万円以下(給料のみなら年収103万円以下)

2. 子育て世帯等の住宅ローン控除の拡充

現下の急激な住宅価格の上昇等を踏まえ、子育て世帯・若い夫婦世帯における住宅ローン控除の借入限度額の上限が令和6年に限り拡充されます。また新築住宅の床面積要件の緩和も行われます。

① 子育て特例対象個人とは、以下のいずれかに該当する者です。

・19歳未満の扶養親族を有する者

・夫婦のいずれかが40歳未満の者

② 子育て特例対象個人が、認定住宅等の新築等をして令和6年中に居住の用に供した場合の借入限度額は次の通りとします。

なお、控除率は0.7%です。

・認定住宅/改正後は5,000万円 (現行は4,500万円)

・ZEH水準省エネ住宅/改正後は4,500万円 (現行は3,500万円)

・省エネ基準適合住宅/改正後は4,000万円 (現行は3,000万円)

③ 令和5年末までに建築確認を受けた認定住宅等の新築等については、床面積要件が緩和(※)されており、これを令和6年末まで延長します。

※50㎡以上の対面積要件について、合計所得金額1,000万円以下に限り40㎡以上に緩和されます。

3.子育て世帯等のリフォーム減税の拡充

子育て世代の居住環境の改善の観点から、子育てに対応した住宅への改修工事を特例措置の対象に追加されます。なお、従来の住宅へのリフォーム等に係る特例措置を令和7年12月31日まで2年延長されます。

① 子育て特例対象個人(※)の新設

所有する居住用家屋について、一定の子育て対応改修工事を行った場合には、その工事に係る標準的な工事費用相当額(250万円を限度)の10%をその年分の所得税額から控除できます。

※対象者は、以下のaとbの両方に該当すること

a 子育て特例対象個人(以下のいずれかに該当すること)

・年齢40歳未満であって配偶者を有する者

・年齢40歳以上であって年齢40歳未満の配偶者を有する者

・年齢19歳未満の扶養親族を有する者

b その年分の合計所得金額が2,000万円以下である者

【適用時期:令和6年4月1日~12月31日までの間に居住の用に供した場合を対象とします】

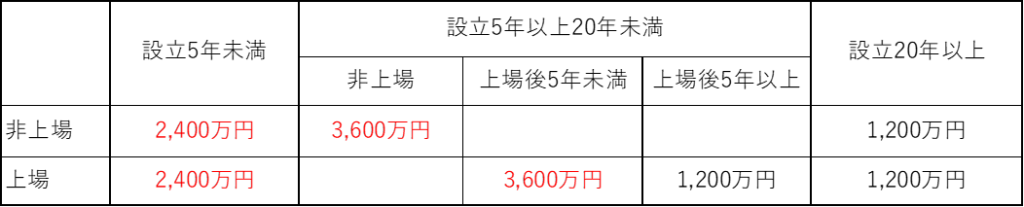

4.ストックオプション税制の要件緩和

スタートアップ企業の資金面や人材面での課題を税制面から後押しすることを目的として、税制適格ストックオプションの利便性の向上や年間の権利行使価額の限度額の引き上げなど要件の緩和が実施されます。

① 保管委託要件の緩和

下記の要件を満たすストックオプションを上場前に権利行使する場合、証券会社への株式の保管委託が不要となります。

・権利行使により交付される株式が譲渡制限株式であること

・ストックオプションを発行した会社自身により当該譲渡制限株式の管理がされること

② 年間の権利行使価額の限度額の引上げ

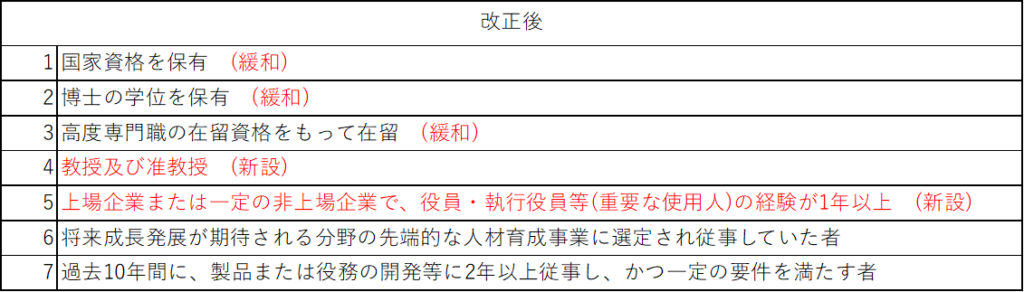

③ 社外高度人材に係る要件の緩和

ストックオプション発行会社及び社外高度人材に係る要件について次の通りに見直しが行われます。

(A)ストックオプション発行会社の要件の見直し

ストックオプション発行会社がハンズオン支援を行うベンチャーキャピタル等から最初に出資を受ける時点における資本金の額及び従業員数の要件が廃止されます。

(B)社外高度人材に係る要件の見直し

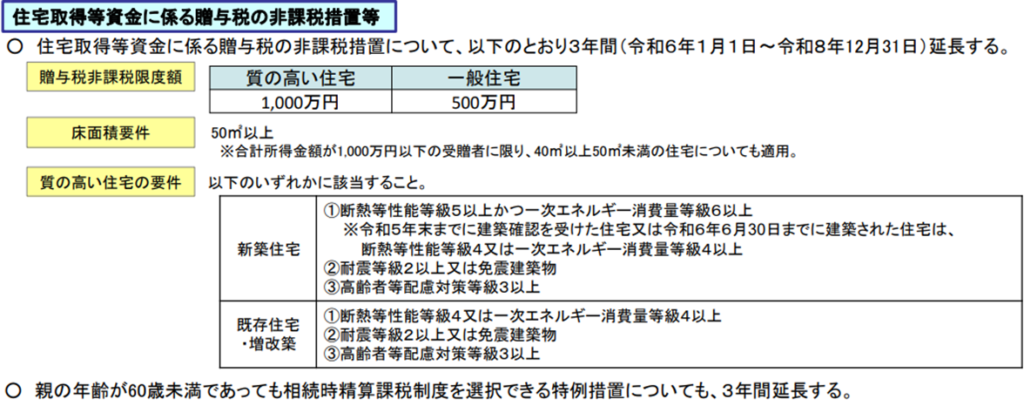

5.住宅取得資金贈与非課税制度の延長

非課税限度額の上乗せ措置の適用対象となるエネルギーの使用の合理化に著しく資する住宅用の家屋の要件を見直しの上、適用期限を3年延長します。

① 適用期限の延長

3年間延長(令和6年1月1日~令和8年12月31日)

② 省エネ等住宅の家屋の要件の変更

・要件1/断熱等性能等級5以上かつ一次エネルギー消費量等級6以上であること(※)

・要件2/耐震等級2以上または免震建築物

・要件3/高齢者等級配慮対策等級(専用部分)3以上であること

※(改正前:断熱等性能等級4以上または一次エネルギー消費量等級4以上であること)

③ 非課税限度額

・一般住宅/500万円

・省エネ住宅等/1,000万円

6.事業承継税制 特例承継計画等の提出期限の延長

非上場株式等に係る相続税・贈与税の納税猶予の特例制度、及び、個人の事業用資産に係る相続税・贈与税の納税猶予制度について、新型コロナの影響の長期化により、中小企業者の事業承継に関する取り組みが遅れていることを踏まえ、特例承継計画及び個人事業承継計画の提出期限を2年延長します。

・特例承継・個人事業承継計画の提出期限/令和8年3月31日(※)

・法人版事業承継税制(特例措置)の適用期限/令和9年12月31日

・個人版事業承継税制の適用期限/令和10年12月31日

※(改正前:令和6年3月31日)

7.高額特定資産を取得した場合の事業者免税点制度等の適用期限の見直し

高額特定資産を取得し、仕入税額控除の適用を受けた場合には、その後2年間、消費税の原則課税が強制されます。(事業者免税制度や簡易課税制度の適用の制限)

① 条件の追加

課税期間において取得した金または白金の地金等の額の合計額が200万円以上である場合

【適用時期】:令和6年4月1日以後の国内における課税仕入れ等について適用します

8.外国人旅行者向け免税制度の見直し

消費税免税制度の不正利用に対応する観点から、免税購入品であることを知りながら仕入た場合には、その仕入税額控除を認めないこととされます。

【適用時期】令和6年4月1日以後の国内における課税仕入れについて適用します