今回は令和6年度の法人税と法人事業税の改正内容に関して、ご説明をします。

岸田政権が掲げる「物価上昇を上回る賃上げ」に向けて、企業の賃上げを促す税制の強化や投資減税の創設など、企業の税負担を軽くする措置が講じられています。

令和6年度税制改正における法人税の主な改正事項は、以下の通りです。

- 賃上げ促進税制の強化

- イノベーションボックス税制の創設

- 中小企業事業再編投資損失準備金制度の拡充

- 外形標準課税制度の拡大

- 交際費課税の特例措置の拡充

1. 賃上げ促進税制の強化

政府いわく、物価高に負けない構造的・持続的な賃上げの動きを拡大し、効果を深めるため、賃上げ促進税制が強化されました。具体的には、雇用環境を改善するため、教育訓練費の上乗せ要件が緩和され、また、子育てと仕事の両立支援や女性活躍の推進の取組みを後押しする観点から、こうした取組みに積極的な企業に対する厚生労働省による認定制度(「くるみん」、「えるぼし」)を活用し、控除率の上乗せ措置が講じられています。

賃上げ促進税制には、青色申告書を提出する全企業を対象とする「全企業向け」と、一定の要件を満たした中小企業だけが適用できる「中小企業向け」があります。いずれかというと中小企業向けの方が有利ですが、一定の中小企業(資本金1億円以下など)しか利用ができないため、全企業向けは「大企業向け」と言われます。

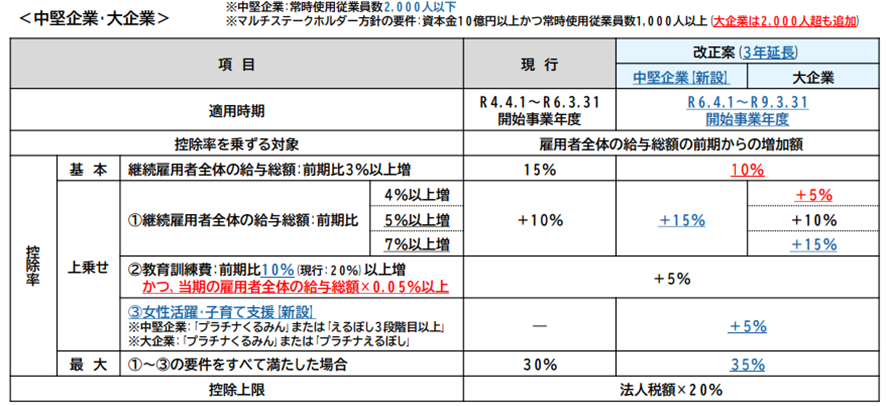

①大企業向け

大企業に関しては、物価高に負けない賃上げの牽引役として期待される常時使用従業員数 2,000 人超の「大企業」と、地域における賃上げと経済の好循環の担い手として期待される常時使用従業員数2,000 人以下の「中堅企業」に区分の細分化が行われました。

基本(前期比3%以上増加)となる税額控除率が15%から10%へ引き下げられる一方、税額控除率の上乗せ措置を見直すことで、税額控除率が最大30%から35%へ拡大されました。また、マルチステークホルダー方針の提出義務者の範囲が見直されています。

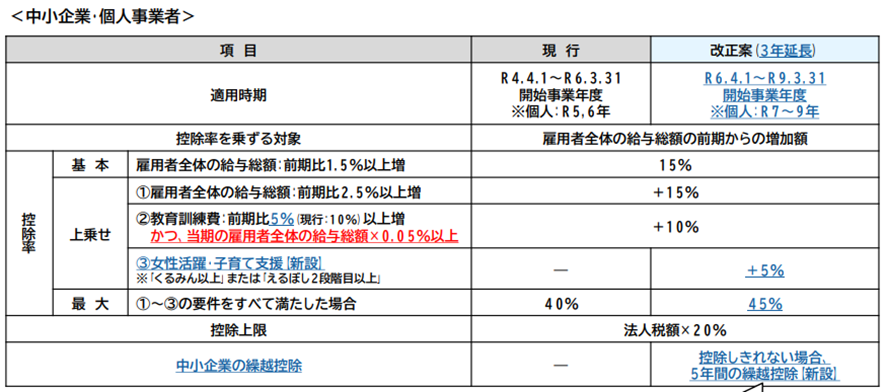

②中小企業向け

日本の雇用の7割を中小企業が担っているにも関わらず、その6割が欠損法人となっており、現行税制はインセンティブが必ずしも効かない点が指摘されていました。今回の改正では、従来の賃上げ要件・控除率を維持しつつ、新たに繰越控除制度が創設されています。

税額控除率の上乗せ措置を見直すことで、税額控除率が最大40%から45%へ拡大されました。また、当期の税額から控除出来なかった額は、5年間の繰越が可能となります。

(参考)経営革新等支援機関推進協議会 令和6年度税制改正のポイント解説(12月大綱速報版)

令和6年度税制改正大綱 P4-5、P64-66

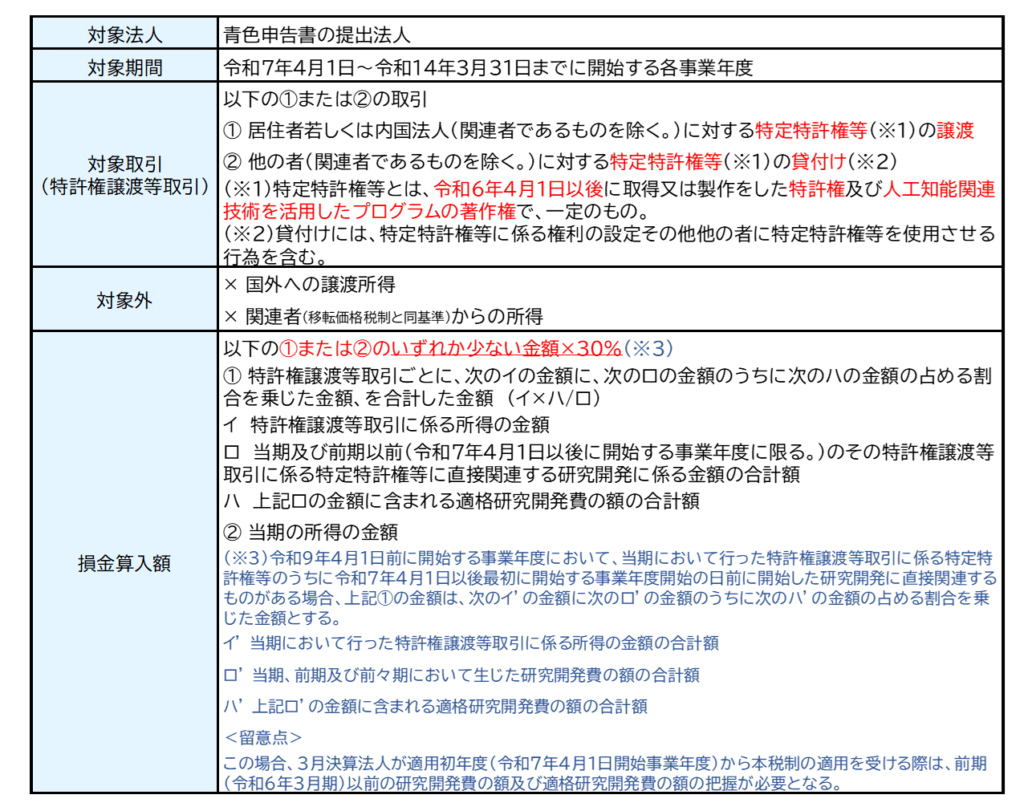

2. イノベーションボックス税制の創設

利益の源泉たるイノベーションについては国際競争が進んでおり、わが国においても、研究開発拠点としての立地競争力を強化し、民間による無形資産投資を後押しする観点から、国内で自ら行う研究開発の成果として生まれた知的財産から生じる所得を優遇するイノベーションボックス税制が創設されました。この税制は、所得全体から、知的財産から生じる所得のみを切り出して税制優遇を行う点に特徴があります。

(参考)令和6年度税制改正大綱 P8、P70-72

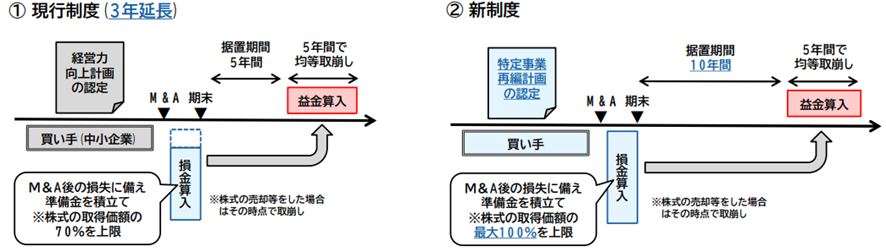

3. 中小企業事業再編投資損失準備金制度の拡充

M&Aを促進する観点から、現行制度を見直した上で適用期限を令和9年3月31日まで3年延長されました。また、成長意欲のある中堅・中小企業が、複数の中小企業を子会社化し、グループ一体となって成長していくことを後押しするため、複数回のM&Aを実施する場合には、積立率を現行の 70%から最大 100%に拡充する新たな制度が追加されました。

(参考)経営革新等支援機関推進協議会 令和6年度税制改正のポイント解説(12月大綱速報版)

令和6年度税制改正大綱 P6、P67、P74-75

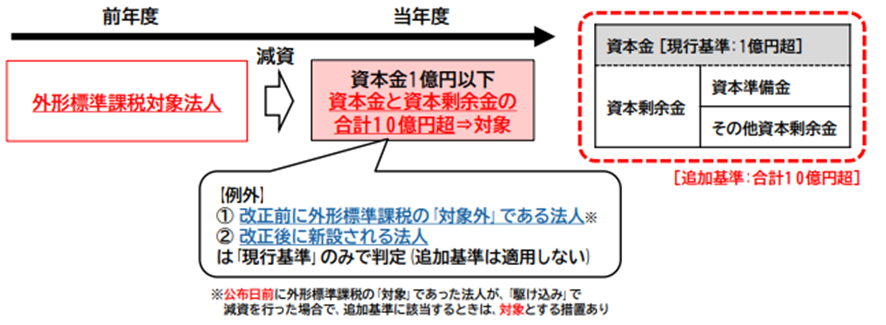

4. 外形標準課税制度の拡大

”外形のがれ”といった租税回避的な減資に対する対抗策が措置されました。具体的には、損失処理等に充てるためではなく、財務会計上、単に資本金を資本剰余金へ項目間で振り替える減資への対応として、前事業年度に外形標準課税の対象であった法人が資本金1億円以下になった場合でも、資本金と資本剰余金の合計額が 10 億円を超える場合には、外形標準課税の対象となります。

令和7年4月1日以後に開始する事業年度が対象です。

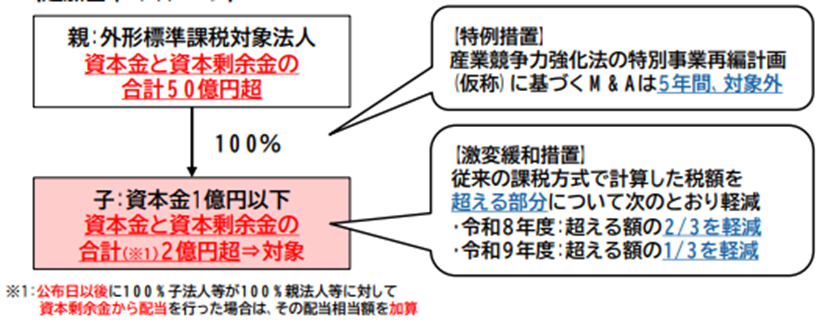

また、親会社の信用力等を背景に事業活動を行う子会社への対応として、資本金と資本剰余金の合計額が 50 億円を超える法人等(特定法人)(※1)の100%子法人等(※2)のうち、資本金が1億円以下であって、資本金と資本剰余金の合計額が2億円を超えるものを外形標準課税の対象に加えられます。

こちらは、令和8年4月1日以後に開始する事業年度が対象です。

なお、激変緩和措置として、新たに本税制の対象となる子法人等については、一定の軽減措置が講じられ、また、産業競争力強化法の特別事業再編計画(仮称)の認定を受けた場合には、一定の除外措置が講じられています。

(※1)非課税又は所得割のみで課税される法人等である場合を除く。

(※2)①特定法人との間に当該特定法人による完全支配関係がある法人及び ②100%グループ内の複数の特定法人に発行済株式等の全部を保有されている法人をいう。

(参考)経営革新等支援機関推進協議会 令和6年度税制改正のポイント解説(12月大綱速報版)

令和6年度税制改正大綱 P19、P76-77

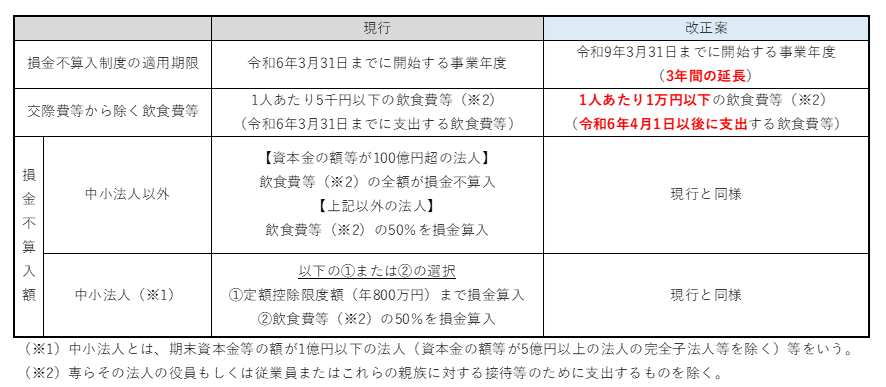

5. 交際費課税の特例措置の拡充

地方活性化の中心的役割を担う中小企業の経済活動の活性化や、飲食料費に係るデフレマインドを取り除く観点から、交際費課税に関して以下の緩和が行われました。

★ 交際費等から除かれる飲食費が一人あたり5千円以下から1万円以下に拡充

★接待飲食費の50%を損金算入できる特例及び交際費を年800万円まで損金算入できる中小法人の特例の適用期限を3年間延長

(参考)令和6年度税制改正大綱 P18、P75-76

以上、主な法人関連の税制改正について解説をしました。

次回は、所得税、資産税、消費税の改正事項をご紹介いたします。