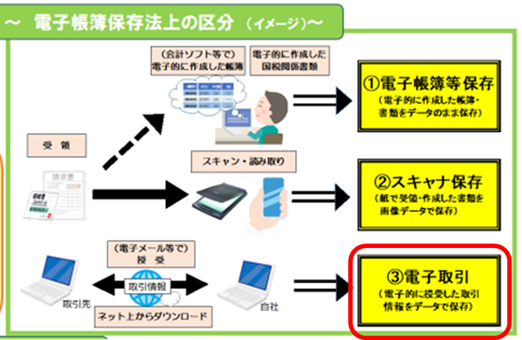

前回に引き続き③の電子取引データ保存に関して、ご説明をします。

制度の概要・電子取引の範囲及び留意点に関しては、前回のブログをご参照下さい。

電子帳簿保存法③ 電子取引データ保存(概要・電子取引の範囲及び留意点) – Ginza会計事務所 (ginzakaikei.com)

出所)国税庁 電子帳簿保存法が改正されました 0021012-095_03.pdf (nta.go.jp)

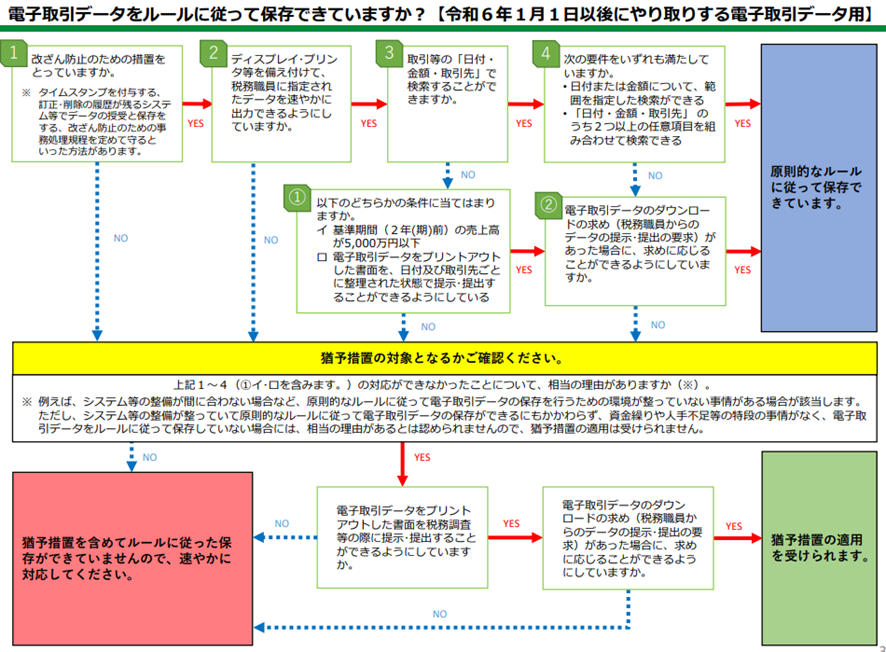

1.保存要件等の概要

請求書・領収書・契約書・⾒積書などに関する電子データを送付・受領した場合には、その電子データを一定の要件を満たした形で保存する必要があります。

具体的には、「真実性の確保」、「可視性の確保」、「検索機能の確保」の要件に従って、保存をすることが求められます。以下のフローチャートで現在の状況を確認してみましょう。

出所)国税庁 電子帳簿保存法 電子取引データの保存方法をご確認ください【令和6年1月以降用】

0023006-085_01.pdf (nta.go.jp)

2.真実性の確保(フローチャート1⃣)

真実性の確保は、以下のいずれかの措置を講ずる必要があります。

① タイムスタンプが付与された後、取引情報の授受を行う。

② 取引情報の授受後、速やかに(又は、その業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付すとともに、監督者に関する情報(注)を確認できるようにしておく。

(注)令和5年度税制改正において、電子的記録の保存を行う者等に関する情報の確認要件は廃止されました。

③ 記録事項の訂正・削除を確認できるシステム又は記録事項の訂正や削除を出来ないシステムで取引 情報の授受及び保存を行う。

④ 正当な理由がない訂正・削除の防止に関する「事務処理規定」を定め、その規定に従った運用を行う。⇒最も簡便な方法

3.可視性の確保(フローチャート2⃣)

可視性の確保は、以下の3つの要件が定められており、要件に従って保存する必要があります。

① 見読可能装置等の備付け

パソコン等の電子計算機、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、保存しているデータをいつでも速やかに確認できるようにしておくこと。

② システム概要書の備付け

システム概要書・システム基本設計書など、システムの概要を記載した関連書類を備え付けておくこと。

【参考 国税庁Q&A 問24】

(回答)オンラインマニュアルやオンラインヘルプ機能にシステム概要書と同等の内容が組み込まれている場合には、それが整然とした形式及び明瞭な状態で画面及び書面に、速やかに出力することができるものであれば、システム概要書が備え付けられているものとして取り扱って差し支えありません。

4.検索機能の確保(フローチャート3⃣・4⃣)

検索機能の確保は、以下の条件での検索が可能であることを必要とします。

① 取引年月日、取引金額、取引先の検索が出来ること

② 取引年月日、取引金額については、範囲を指定した検索が出来ること

③ 取引年月日、取引金額、取引先のうち、2つ以上の任意の項目を組み合わせて検索が出来ること

<検索機能の全てを不要とする措置の対象者>

なお、以下のいずれかの対象者は、税務調査等の際に電子取引データの「ダウンロードの求め(調査担当者にデータのコピーを提供すること)」に 応じることができるようにしている場合、検索機能の全てが不要となります。

★ 基準期間の課税売上高が5,000万円以下(注)である事業者

(注)令和5年度税制改正において、対象者が基準期間の課税売上高「1,000万円以下」の保存義務者から「5,000万円以下」の保存義務者に拡大されました。

★ 電磁的記録の出力書面を、取引年月日、取引先ごとに整理された状態で(注)提示・提出することが出来るようにしている保存義務者

(注)ここで注意が必要なのが、単に出力書面を保存すればよいのではなく、日付・取引先ごとに整理されていなければならない点です。

5.新たな猶予措置の開始

令和5年度税制改正において、原則的な保存要件に従って保存が出来なかったことにつき相当の理由がある場合の猶予措置として、以下の措置が講じられました。

以下の場合には、上記「2.真実性の確保」、「4.検索機能の確保」を満たさない形での電磁的記録の保存で認められます。

★ 保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、税務署長が相当の理由(注)があると認める場合(事前申請などは不要)

(注)システム等の整備が間に合わない場合など、原則的なルールに従って電子取引データの保存を行うための環境が整っていない事情がある場合が該当します。システム等の整備が整っていて原則的なルールに従って電子取引データの保存ができるにもかかわらず、資金繰りや人手不足等の特段の事情がなく、電子取引データをルールに従って保存していない場合には、相当の理由があるとは認められません。

★ 税務調査などの際に、電子取引データをプリントアウトした書面の提示・提出の求め及び電子取引データのダウンロードの求めに応じることができるようにしている場合

これまでの宥恕措置では、出力書面等の保存を持って、その電磁的記録の保存を行っているものとして取り扱われてきました。今回の猶予措置では電磁的記録のダウンロードの求めに応じることが出来るようにしておく必要があり、電磁的記録の保存が必要となります。

※この猶予措置は、令和6年1月1日以後に授受を行う電子取引データから適用されます。

弊所ではYouTubeにてセミナー形式の動画も公開しております。

電子帳簿保存法(Ginza会計チャンネル) – YouTube

電子帳簿等保存制度についての解説動画も是非ご視聴下さい。