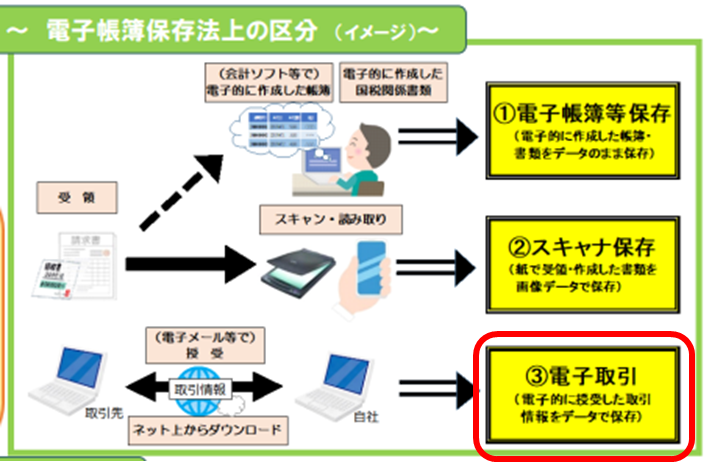

1. 電子取引のデータ保存制度の概要

(出所)国税庁 電子帳簿保存法が改正されました 0021012-095_03.pdf (nta.go.jp)

今回は、③の電子取引データ保存に関して、ご説明をします。

従来、電子取引データを授受した場合(メールに添付された注文書や請求書のPDFを受け取った場合など)には、電子データ保存の代替措置として、紙に出力して書面の形で保存する方法が認められていました。

しかし、令和3年度の税制改正において電子帳簿保存法の抜本的な見直しが行われ、電子取引のデータ保存は強制適用となりました。改正電子帳簿保存法は令和4年1月1日より施行されていますが、電子取引データの保存体制を整えていない事業者が多いことを踏まえ、期間限定で令和5年12月31日まで2年間の宥恕措置(注)が設けられています。

(注)宥恕措置

令和5年12月31日までに行う電子取引については、保存すべき電子データをプリントアウトして保存し、税務調査等の際に提示・提出できるようにしていれば認められます。

しかし、いよいよ令和6年1月1日からは、申告所得税・法人税に係る帳簿・書類の保存義務者が、注文書・契約書・送り状・領収書・見積書・請求書などに相当する電子データを授受した場合には、その電子データ(電子取引データ)の保存が義務付けられます。

2. 電子取引の範囲及び保存における留意点

電子取引とは、取引情報(取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいう。)の授受を電磁的方式により行う取引をいいます。取引情報が電磁的記録の授受によって行われる取引は、通信手段を問わず全て電子取引に該当します。

例えば、以下のような取引が電子取引に含まれます。

★ 電子メールにより取引情報を授受する取引(添付ファイルによる場合を含む)

★ インターネット等(アマゾンや楽天など)による取引

★ インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引

★ EDI取引(注)

(注)EDIとは、商取引に関する情報を企業間で電子的に交換する仕組みをいいます。

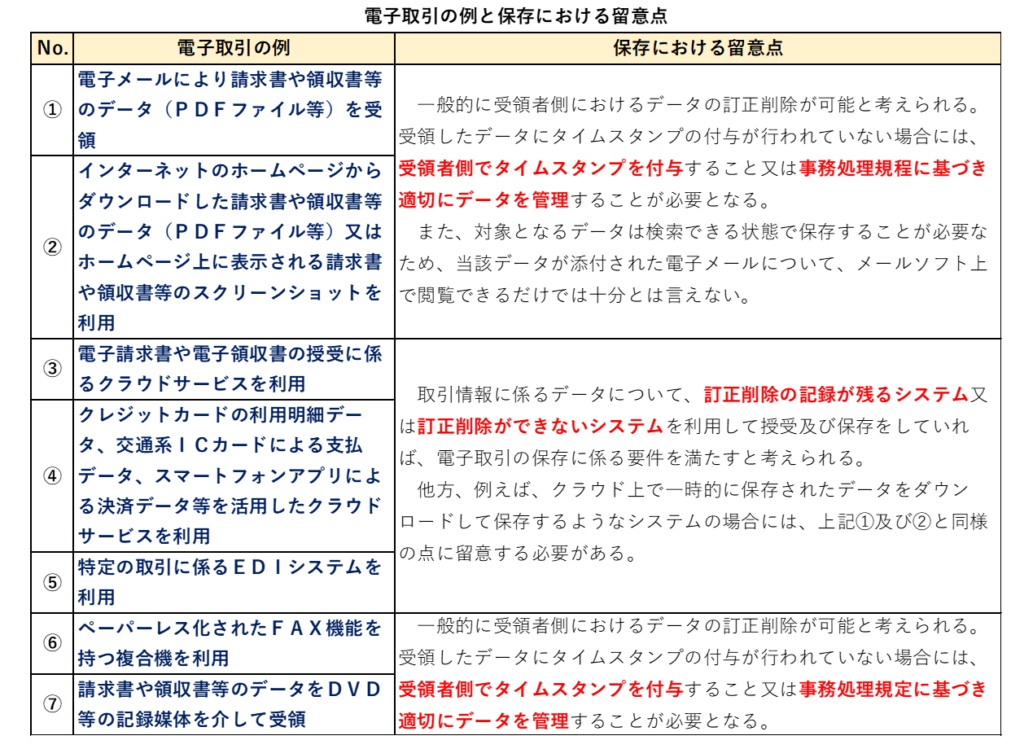

それでは、国税庁の一問一答を参考に、電子取引の具体例を確認してみましょう。以下の①から⑦はいずれも電子取引に該当します。

(出所)国税庁 電子帳簿保存法一問一答【電子取引関係】問4 加工

【電子メールにより取引情報を授受する場合 上記①】 問3・問5

電子メールにより取引情報を授受する取引(添付ファイルによる場合を含む)を行った場合は電子取引に該当するため、その取引情報に係る電磁的記録の保存が必要となります。この電磁的記録の保存とは、以下のものを、それぞれ、ハードディスク、コンパクトディスク、DVD、磁気テープ、クラウド(ストレージ)サービス等に記録・保存する状態にすることをいいます。

★ 電子メール本文に取引情報が記載されている場合…その電子メール

★電子メールの添付ファイルにより取引情報が授受された場合…その添付ファイル

【クラウドサービスを利用する場合 上記③】 問6

請求書等の授受についてクラウドサービスを利用する場合、取引の相手方と直接取引情報を授受するものでなくても、請求書等のデータをクラウドサービスにアップロードし、そのデータを取引当事者双方で共有するものが一般的なため、取引当事者双方でデータを共有するものも取引情報の授受にあたり、電子取引に該当します。

【スマホアプリを利用する場合 上記④】 問7・問32

アプリ提供事業者から受領する利用明細に係る内容には、通常、支払日時、支払先、支払金額等が記載されていることから、取引情報に該当します。その取引情報の授受を電磁的方式より行う場合には、電子取引に該当するため、取引データを保存する必要があります。

例えば、従業員がスマートフォン等のアプリを利用して経費を立て替えた場合、従業員のスマートフォン等に表示される領収書データを電子メールにより送信させて、自社システムに保存します。この場合、いわゆるスクリーンショットによる領収書の画像データでも構いません。

【インターネットバンキングを利用した場合 上記⑤】 問9

インターネットバンキングを利用した支払等は、その取引情報の正本が別途郵送されるなどといった事情がない限り、EDI取引として電子取引に該当します。この場合に、保存しなければならないその電子取引の取引情報に係る電磁的記録については、金融機関の窓口で振込等を行ったとした場合に受領する書面の記載事項(振込等を実施した取引年月日・金額・振込先名等)が記載されたデータ(電磁的記録)です。そのデータ(又は画面)をダウンロードする又は印刷機能等によってPDFファイルを作成するなどの方法によって保存する必要があります。

なお、電子データと書面の内容が同一であり、書面を正本として取り扱うことを自社内等で取り決めている場合には、当該書面の保存のみで足ります。ただし、書面で受領した取引情報を補完するような取引情報が電子データに含まれているなどその内容が同一でない場合には、書面及び電子データの両方を保存する必要があります。

電子取引データを保存する際は、改ざん防止のため措置をとる必要、原則として「日付・金額・取引先」での検索ができる必要があります。

次回は、電子取引の保存要件、新たな猶予措置などに関して、ご説明をします。