個人株主が2023年10月1日以降に、支払いを受ける配当について、配当課税の方式が変更されます。

1.個人株主の配当課税の概要

上場株式等の配当金については、支払時に20.315%(所得税15%、復興税0.315%、住民税5%)が源泉徴収されますが、その後の取扱いには、以下の3つの方式があります。

- 総合課税・・給与所得等と合算して確定申告し、事業や不動産の赤字と相殺(上場株式の譲渡損と相殺不可)や配当控除の適用を受ける。ただし、累進課税(最大55.945%)となる

- 申告分離課税・・確定申告し、上場株式の譲渡損と相殺する

- 申告不要・・確定申告しない

持株割合3%未満の株主は、①、②、③いずれの選択も可能ですが、持株割合3%以上の大口株主は、①の総合課税が適用されます。

2.大口株主判定の改正

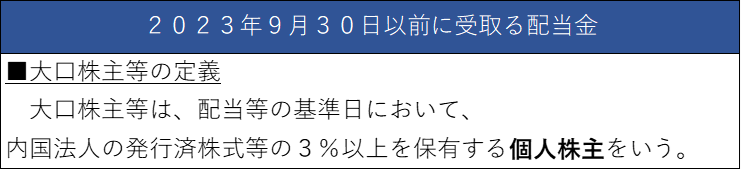

持株割合3%の判定は、改正前は、個人株主単独の持株割合で判定しておりました。

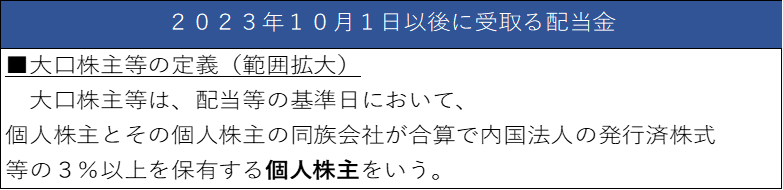

しかし、改正後は、個人株式と同族会社所有の株式を合算して判定することになります。

ここでいう同族会社とは、上位3株主で発行済み株式の50%超を所有する法人をいいます。

つまり、個人が影響力を持つ同族会社の保有分も合わせた実態持株数で判定することにしたものです。

<改正の内容>

改正法は、個人株主が2023年10月1日以降に支払いを受ける配当金について適用されます。配当金は基準日株主に対して支払われるので、3月中間決算の場合、中間期末である9月30日時点の持株数で判定されます。

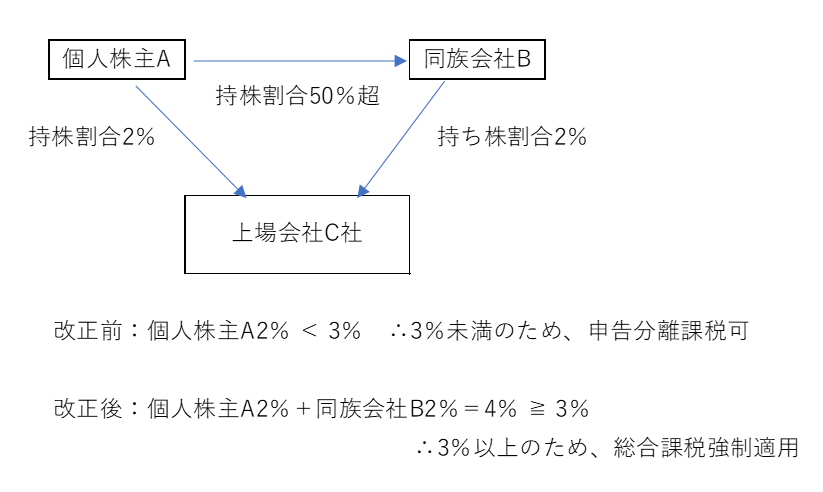

<設例>

3.税制改正の影響と対策

今回の税制改正の影響は、あくまで個人株主に限定され、法人株主の税制については変更ありません。

しかしながら、改正前は申告分離課税によって20.315%の課税ですんだものが、配当金が高額な場合、倍以上の税負担になることも予想されます。

対策としては、同族会社に該当しないようにするのは大変なことなので、個人株主が所有する株式数、あるいは、同族会社が所有する株式数を減らして、合計持株割合割合を3%未満にできないか検討することかと思います。